Rynki surowców i jak na nich inwestować

Historia jest pełna dramatycznych zwrotów na rynkach surowców. Najbardziej dynamiczne zmiany cen związane były z geopolityką lub gwałtownym rozminięciem się podaży i popytu. Obecnie doświadczamy jednego i drugiego.

Wielki powrót surowców

Rynek surowców wrócił do łask inwestorów w wielkim stylu w 2020 roku wraz ze zwyżkami cen metali szlachetnych. W 2021 z kolei, wraz z post pandemicznym odbiciem gospodarek ruszyły w górę ceny surowców energetycznych. Zwyżki wspierały także zakłócenia w dostawach wynikające ze spadku podaży i problemów z transportem. W 2022 trendy z poprzedniego roku były kontynuowane aż do dnia agresji Rosji na Ukrainę. Od tego dnia rynki surowców zaczęły próbować dyskontować zupełnie nowy czynnik, jakim jest wojna. Zwłaszcza, że dotyczy ona dwóch krajów, które są potęgami w eksporcie wielu surowców. Robi wrażenie 54% łączny udział tych państw w światowym eksporcie surówki żelaza w 2019 roku. Udział obu krajów w 2019 roku w globalnym eksporcie niklu przekraczał 28%, w przypadku pszenicy wynosił 25,5%, węgla 15,7%, aluminium ok. 10%, ropy naftowej 12,5%, ponad 10% uranu i 9% gazu ziemnego. Jeśli chodzi o ten ostatni, to ma największe znaczenie dla Europy. W całej Unii Europejskiej rosyjski gaz zapewnia 8% całkowitego zapotrzebowania na energię, ale już w Niemczech jest to prawie 14% a na Węgrzech ponad 25%. W Polsce jest to ok. 13%. Tak więc potencjalne niedobory surowców wystąpią w skali znacznie większej, niż miało to miejsce w związku z pandemią.

Reklama

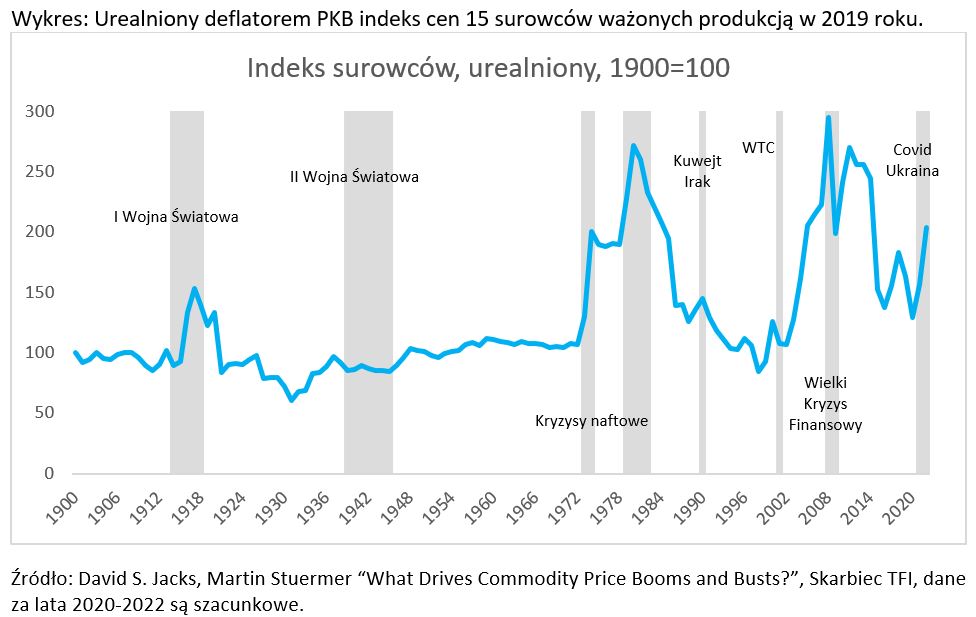

Historia jest pełna dramatycznych zwrotów na rynkach surowców. Powyższy wykres pokazuje, że patrząc na początek XXI wieku, gdy motorem wzrostu cen była globalizacja, lub na lata 70., gdy były nim mocno osadzone w polityce międzynarodowej, szoki podażowe, najbardziej dynamiczne zmiany cen związane były z geopolityką lub gwałtownym rozminięciem się podaży i popytu. Obecnie doświadczamy jednego i drugiego. Na marginesie, w oczy rzuca się niska zmienność w okresie obu wojen światowych. Wzrost w czasie trwania Wielkie Wojny nastąpił w roku 2017, wraz z obaleniem caratu w Rosji.

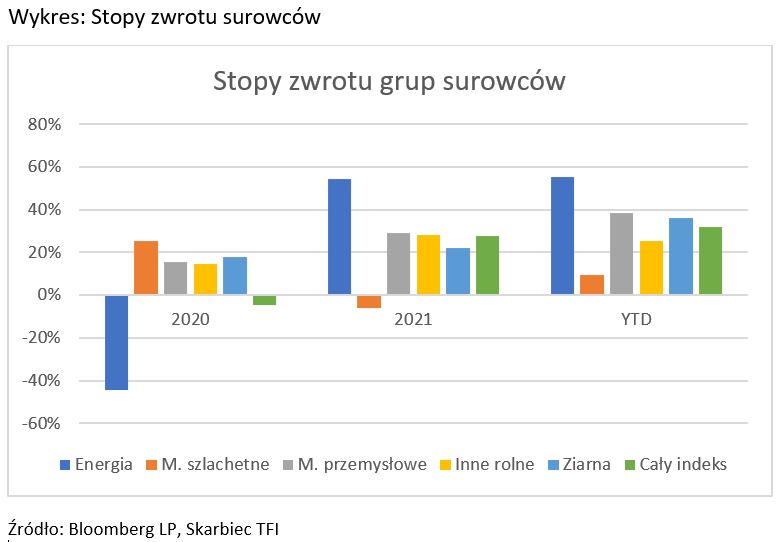

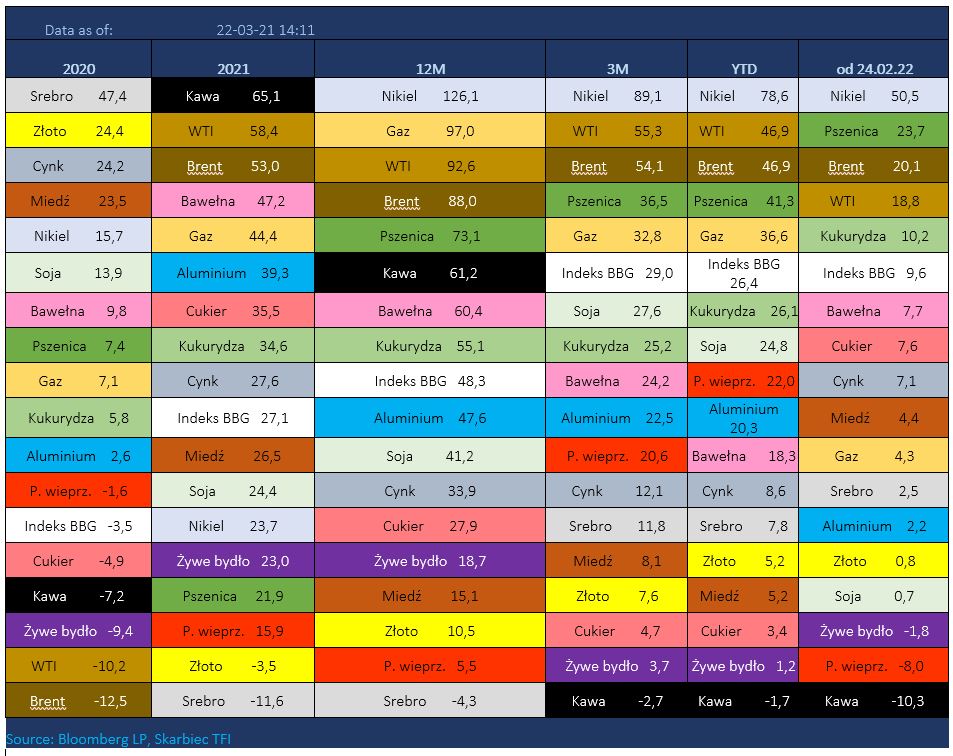

Hossa lub bessa na rynku surowców nigdy nie dotyczy wszystkich surowców. W minionych dwóch latach pozycję lidera przejmowały energia i metale szlachetne. W tym roku obserwujemy kolejne przetasowania, które napędzają globalne czynniki. Szeroki rynek surowców reprezentowany przez wyliczany przez Bloomberg LP (dalej „Indeks”) wzrósł w 2021 roku o 27,1%, a w tym roku (na 8 marca) o 39%. Głównymi motorami są węglowodory, które mają też największy udział w tym wskaźniku. Subindeks surowców energetycznych zyskał w tym okresie 63,5%, tuż za nim uplasował się subindeks metali przemysłowych z wynikiem 63,3%. W 2020 w czołówce stóp zwrotu znalazły się srebro: +47,4% i złoto +24,4%. Warto jednak zauważyć, że Indeks stracił w tamtym roku 3,5%, a to za sprawą taniejącej ropy.

Dwa najważniejsze czynniki

Nieco trywialne porównanie lat 2020 i 2021 pokazuje nam, jak zróżnicowane mogą być zachowania rynków różnych surowców zależnie od tego, co dzieje się w ich otoczeniu gospodarczym i politycznym Napaść Rosji na Ukrainę i idące za nią bezprecedensowe sankcje nałożone na agresora przez UE, Stany Zjednoczone i wiele innych krajów wywróciły trwający od zakończenia Zimnej Wojny porządek do góry nogami. Możliwym konsekwencjom i wpływowi na rynki finansowe poświęciłem osobny materiał: „Wojna. Nasza ocena sytuacji i jej wpływu na fundusze Skarbca”. Tworzenie się nowego ładu geopolitycznego będzie bez wątpienia jednym z głównych czynników kształtujących sytuację na rynkach surowców. Drugim czynnikiem o podobnej wadze, które na te rynki już działa do pewnego czasu jest transformacja energetyczna i przesuwanie się gospodarek w stronę odnawialnych źródeł energii. Oba czynniki mają charakter długofalowy. Choć można stawiać tezę, iż wojna jest czynnikiem przejściowym, jestem przekonany, że nie ma już powrotu do sytuacji sprzed 24 lutego tego roku. Nie ma także odwrotu od spadku energochłonności gospodarek i ich dekarbonizacji.

Diabeł tkwi w szczegółach

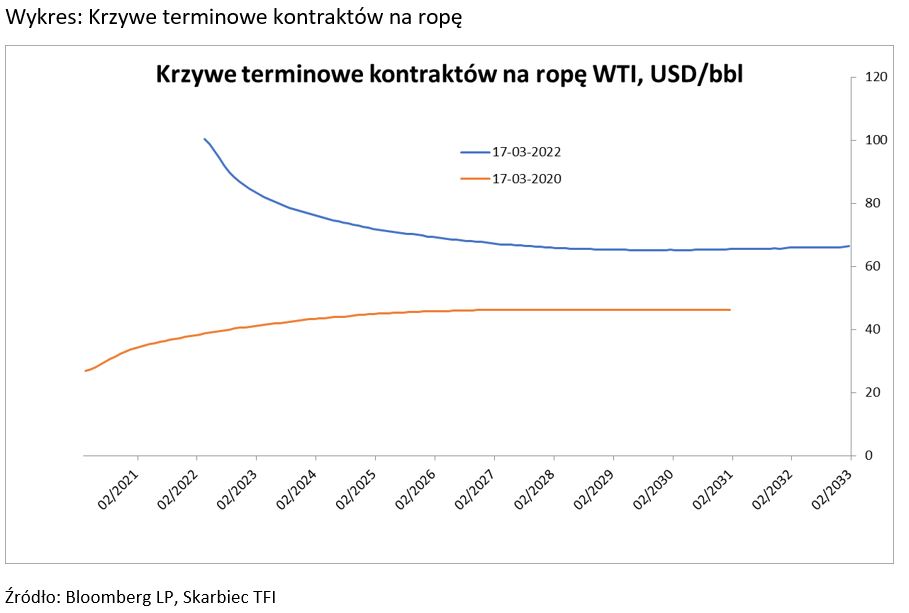

Piszę o rynku surowców, jednak tak naprawdę jest to przecież wiele rynków, z których każdy ma swoją specyfikę, zarówno jeśli chodzi o czynniki kształtujące cenę, jak i o techniczną stronę samego obrotu. Gdy z punktu widzenia inwestora finansowego mówimy o cenie ropy lub złota to tak naprawdę zazwyczaj mówimy o cenie kontraktu terminowego, przypadki gdy ceny pochodzą z rynku kasowego są wyjątkowe. Największe obroty dotyczą najwcześniej zapadającego kontraktu i to on jest źródłem ceny prezentowanej w serwisach finansowych. Zależnie od surowca, kontrakty zapadają co miesiąc lub co kwartał. Na przykład kontrakty na ropę WTI na New York Mercantile Exchange zapadają co miesiąc i najdalszy dostępny wygaśnie w lutym 2033 roku. Praktycznie każdy surowiec notowany jest na kilku giełdach. Ceny kolejnych kontraktów tworzą tzw. krzywą terminową kontraktów, która dostarcza nam dodatkowych informacji na temat sytuacji na danym rynku. W tym miejscu dochodzimy do specyficznej cechy surowców jako aktywa finansowego. W odróżnieniu od akcji i obligacji, które mogą przynosić dochód w postaci dywidend lub kuponów, posiadanie surowców kosztuje a wynika to przede wszystkim z kosztów przechowywania. Tak więc w normalnej sytuacji dalsze kontrakty powinny być droższe niż te wygasające prędzej. Taka sytuacja nazywa się „contango”. Natomiast odwrócona krzywa, w której najszybciej wygasające kontrakty są najdroższe określana jest jako „backwardation”.

Powyższy wykres pokazuje aktualną krzywą kontraktów na ropę WTI, która znajduje się w backwardation i krzywą sprzed dwóch lat, z modelowym contango. Jest to tylko jeden z wielu technicznych aspektów funkcjonowania rynków surowców.

Rynki surowców mają z definicji charakter hurtowy, są więc trudno dostępne dla indywidualnego inwestora. Z punktu widzenia inwestora, który chce mieć w swoim portfelu surowce poręcznym narzędziem są fundusze inwestycyjne. Powszechnie dostępne i łatwo zbywalne są jednostki uczestnictwa funduszy otwartych. Niestety, w przypadku inwestycji w surowce istnieją ograniczenia regulacyjne. Fundusze inwestycyjne otwarte nie mogą inwestować bezpośrednio w surowce, na rynku pojawiają się więc dwa główne rozwiązania tego problemu. Inwestując w surowce za pośrednictwem funduszu inwestycyjnego warto wiedzieć, w jaki sposób osiąga on ekspozycję na te rynki.

Nie wszystko złoto…

Dość popularną metodą jest budowa portfela akcji spółek surowcowych. Rozwiązanie takie, zwłaszcza w przypadku funduszy otwartych, ma swoje zalety, przede wszystkim umożliwia dowolne budowanie ekspozycji na poszczególne surowce. W tym miejscu pojawia się jednak pewne „ale”. Spółka zajmująca się wydobyciem złota to nie jest złoto, a dokładniej jej cena zmienia się zależnie od wielu czynników, nie tylko ceny złota. Nawet jeśli jednak znajdziemy spółkę, w której kopalniach wydobywa się tylko złoto, nie jest zadłużona, nie nękają ją strajki górników ani politycy, to wcale nie znaczy że trafiliśmy na żyłę złota. Wyobraźmy sobie dwie spółki. Jednak z nich pracuje na bardzo niskiej marży, jej wynik z każdej uncji złota to 10 USD. Druga z nich z każdej uncji wyciska 1000 USD. Przyjmując upraszczające założenia takie jak zbliżony i stały wskaźnik cena/zysk, przy wzroście ceny złota a 100 USD pierwsza spółka zwiększa swoje przychody dziesięciokrotnie i przy utrzymaniu P/E na niezmienionym poziomie, cena powinna pójść w górę o 1000%. Druga spółka zdrożeje w tej sytuacji zaledwie o 10%. Od razu więc widać, jak bardzo sam sposób działania firmy wpływa na to, na ile efektywna jest jako narzędzie do inwestowania w złoto. Mimo, że w realnym świecie takie skrajności nie występują, to i tak nie jest łatwo.

Powyższa tabela przedstawia statystyczne parametry pięciu największych firm wydobywających złoto. Współczynnik korelacji mówi nam, jaka mocno zmiany cen akcji danej spółki są związane z cenami złota. Współczynniki są dodatnie, co dobrze wróży, jednak nie przekraczają 70%. Wskaźnik Beta pokazuje jak zmienia się cena akcji w zależności od jednostkowej zmiany ceny złota. Betą na rynkach posługujemy się często, opisuje siłę związku danego waloru z rynkiem zazwyczaj indeksem giełdowym. W tym wypadku bazą jest rynek kasowy złota. Pomijając jeden przypadek, wszystkie spółki mają wysoką albo bardzo wysoką betę, co oznacza, że ich ceny zmieniają się znacznie bardziej niż ceny złota, także podczas spadków. Trzeci parametr, współczynnik determinacji R2, daje nam podpowiedź o sile związku statystycznego zmian cen akcji tych spółek i złota. Może on przybierać wartości od 0 do 1. Otrzymane w powyższej tabeli wartości nie wskazują na dużą siłę związku. W zasadzie tylko spółka Barrick Gold ma te wskaźniki uzasadniające użycie jej jako substytutu bezpośredniej ekspozycji na złoto.

Jak się dobrać do surowców

Alternatywnym sposobem konstrukcji funduszu surowcowego jest inwestowanie poprzez instrumenty, które mają bezpośrednią ekspozycję na surowce, przede wszystkim ETFy replikujące indeksy rynku surowców. W ten sposób zbudowany jest portfel subfunduszu Skarbiec Rynków Surowcowych. W tym miejscu natykamy się znowu na regulacje. FIO mogą inwestować w fundusze spełniające dokładnie określone w dyrektywie UCITS. Sprowadza się to w praktyce do tego, że inwestować można w ETFy, które replikują zachowanie indeksów szerokiego rynku surowców. Takich indeksów na rynku jest wiele i część z nich jest replikowana przez pasywne fundusze. Jednak także i tu pojawiają się problemy, aczkolwiek innej natury. Z całą pewnością w ten sposób można zbudować bezpośrednią ekspozycję na rynek surowców, można także, w ograniczonym zakresie przeważać lub niedoważać poszczególne surowce, a to dzięki temu, że każdy indeks, a co za tym idzie, ETF, ma nieco inny skład. Żonglując udziałami poszczególnych funduszy (maksymalny udział jednego to 20% aktywów subfunduszu), uzyskuje się zwiększone lub zmniejszone ekspozycje na poszczególne surowce. Przeważenia i niedoważenia mają charakter względny w stosunku do benchmarku. W przypadku subfunduszu Skarbiec Rynków Surowcowych jest nim indeks Refinitiv/CoreCommodity CRB(R) Index Excess Return.

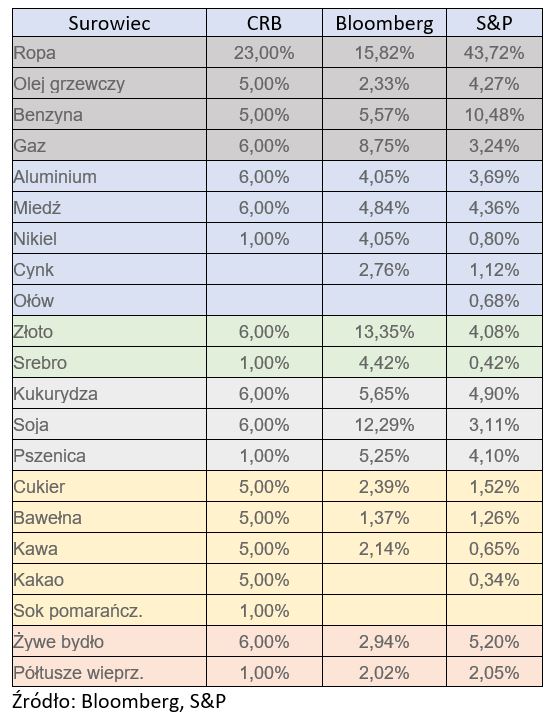

Powyższa tabela prezentuje przybliżone składy indeksów. Jak widać różnią je nie tylko wagi poszczególnych surowców, ale także sam skład. Tak, sok pomarańczowy w indeksie CRB to ten sam sok, który odegrał ważną rolę w filmie „Nieoczekiwana zmiana miejsc” („Trading Places”). Najstarszy z tych indeksów, CRB, ma stałą strukturę od kilkudziesięciu lat i co miesiąc podlega rebalancingowi. Pozostałe dwa odnoszą się do wartości rynków i obrotu tymi surowcami. To czego nie widać w tabelach, a co utrudnia porównywalność, jest korzystanie z różnych sposobów określania ceny. W przypadku CRB wycenie służy aktywny kontrakt ale w ciągu pierwszych czterech dni następnego miesiąca, po 25% kontraktów na dany surowiec jest rolowana na kolejny kontrakt. Z kolei w indeksie S&P rolowanie kontraktów następuje począwszy od 5 dnia następnego miesiąca i przez cztery dni wagi starego i nowego kontraktu w wycenie zmieniają się w relacji: 80/20, 60/40, 40/60 i 20/80. Sam indeks podlega rebalancingowi co kwartał.

Wiatr się zmienia

W żadnym z powyższych indeksów surowcowych nie ma odnawialnych źródeł energii. Niektóre z nich nie mają ceny, tak jak wiatr czy promieniowanie słoneczne, inne, jak wodór, nie mają jeszcze dostatecznego znaczenia na rynkach. W Skarbcu Rynków Surowcowych staramy się te nowe kierunki w energetyce uwzględniać. Jest to osiągane poprzez spółki zajmujące się nowymi źródłami. Nie jest to optymalny sposób uzyskiwania ekspozycji, ale innego po prostu nie ma. Wydaje się, że konflikt Rosja – Ukraina przyspieszy zmiany na rynku energii, choć nie należy się spodziewać szybkiej rewizji indeksów pod tym kątem.

Skarbiec Rynków Surowcowych ma za cel zapewnienie ekspozycji na szeroki rynek surowców. W sytuacjach przerwania łańcuchów dostaw rynki surowcowe oferują interesująca alternatywę dla innych aktywów. Co więcej, są naturalnym zabezpieczeniem przed inflacją i w końcu stanowią składnik portfela, który dzięki niskiej korelacji z innymi aktywami zapewnia jego dywersyfikację. To ostatnie sprawia, że fundusze surowcowe warto mieć w portfelu nawet gdy wydaje się, że ta klasa aktywów jest umiarkowanie atrakcyjna.

Grzegorz Zatryb dyrektor departamentu zarządzania funduszami rynków kapitałowych

22.03.2022

Źródło: Shutterstock.com

Grzegorz Zatryb, Skarbiec TFI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania