RDM WM: Szansa na kontynuację wzrostów na emerging markets

Po kilku chudych latach rynki wschodzące odbijają się od dna. Wielce prawdopodobne, że jesteśmy świadkami kształtowania się nowego porządku sprzyjającego gospodarkom i inwestycjom na emerging markets

O ile kilka ostatnich lat na rynkach rozwiniętych będzie wspominanych przez szerokie grono inwestorów z uzasadnionym rozrzewnieniem, tak ten sam okres w przypadku emerging markets tylko nielicznym będzie kojarzył się dobrze. Co ciekawe, ujemne stopy zwrotu z rynków wschodzących na ogół nie były efektem słabego zachowania giełd (choć w zdecydowanej większości przypadków wyniki były gorsze niż wyśrubowane zwroty z parkietów amerykańskiego czy niemieckiego), ale ostatecznie zaważyła deprecjacja walut.

Inwestor z USA, który zdecydował się nabyć brazylijskie akcje przed 5 laty nie dość, że musiał się pogodzić z kilkunastoprocentowym spadkiem Bovespy, to jakby tego było mało kolejne, ponad 55% stracił po przeliczeniu reali na dolary. Nawet jeśli mógł się pochwalić znakomitą skutecznością selekcji i wybrał parkiet indyjski, który zyskał w tym okresie ponad 30%, to o ile nie zabezpieczył rupii, łącznie stracił na inwestycji ponad 11%.

Sprawdź wyniki funduszy akcji Ameryki Łacińskiej

Miało to swoje uzasadnienie w sferze makro. Niestety, przez ostatnie lata rynki wschodzące serwowały inwestorom bardzo niezdrowy mix: słabej waluty, wysokiej inflacji (głównie importowanej), w konsekwencji wysokich stóp procentowych i większości przypadków spowolnienia gospodarczego. Nie dość, że skutkowało to odpływami kapitału, to co gorsza sytuacja ta uległa zapętleniu - odpływy i spowolnienie to przysłowiowa wodą na młyn do dalszego osłabienia walut, wzrostu inflacji oraz podwyżek stóp itd. Nie mówiąc, o wcale nierzadkich, problemach wewnętrznych krajów wschodzących: politycznych, społecznych czy korupcyjnych.

Sprawdź wyniki funduszy emerging markets

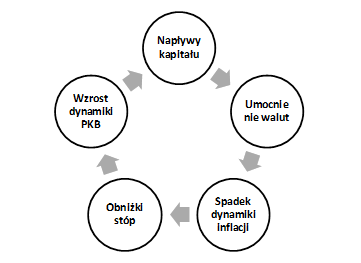

W ostatnich miesiącach dochodzi jednak do sukcesywnego odwracania się negatywnych tendencji. Ba, całkiem prawdopodobne, że jesteśmy świadkami stopniowego kształtowania się nowego porządku sprzyjającego gospodarkom i inwestycjom na emerging markets. Kraje wschodzące, w większości przypadków, są nie tylko atrakcyjnie wyceniane (poza Indiami, Tajlandią i Indonezją), ich waluty zostały silnie przecenione do dolara, ale także pomogła im przerwa w jastrzębich działaniach ze strony FEDu oraz przecena na rynku surowców. Pozwala to z jednej strony z umiarkowanym optymizmem patrzeć na rachunki obrotów bieżących, z drugiej strony daje nadzieję na ujarzmienie podstawowego wroga większości z nich – wysokiej inflacji. Oczywiście spadek inflacji będzie skutkował, a w niektórych przypadkach już poskutkował, obniżkami stóp procentowych, a to bezsprzecznie pozytywny bodziec dla rozwoju gospodarczego i przysłowiowy „lep” na kapitał zagraniczny. Naszym zdaniem nowy porządek na emerging markets może kształtować się w następujący sposób:

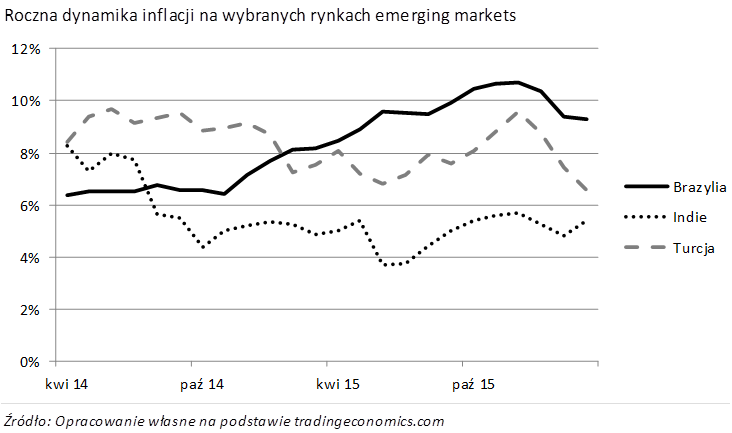

Scenariusz ten realizuje się obecnie na naszych oczach. Od początku bieżącego roku mamy do czynienia z wyraźną aprecjacją walut rynków rozwijających się. I tak, chociażby brazylijski real zyskał do dolara blisko 15%, przy czym, podkreślmy, by znaleźć się na poziomie sprzed 5 lat musiałby się umocnić o kolejne… 100%. Jak wspomnieliśmy, obserwujemy także spadek dynamiki inflacji w tych krajach, co przekłada się na obniżki stóp procentowych.

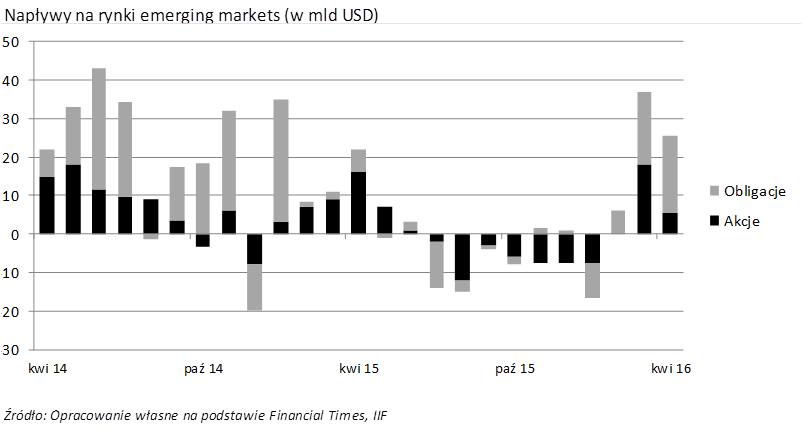

W tym roku politykę monetarną poluzowano m.in. w Indonezji i w Indiach, co więcej, wydaje się że banki centralne w tych krajach mają jeszcze spore pole do popisu. Ponadto nie brakuje argumentów za cięciami stóp w Turcji, a w dalszej perspektywie liczymy na spore ruchy ze strony brazylijskiego i rosyjskiego banku centralnego. Jakby tego było mało po kilku miesiącach odpływów z emerging markets, w marcu i w kwietniu mieliśmy do czynienia z istotnym przełomem – salda napływów na rynki akcji i obligacji wyniosły odpowiednio 36,8 mld USD i 25,5 mld USD.

Powyższe dane i fakty zostały pozytywnie zinterpretowane przez inwestorów – rynki akcji zareagowały silnymi wzrostami, spadły rentowności obligacji i umocniły się waluty krajów zaliczanych do rynków wschodzących.

Uważamy, że „nowy porządek” na emerging markets staje się faktem - prawdopodobieństwo kontynuacji pozytywnych tendencji wydaje się spore. Warto jednak podkreślić dwie kwestie. Decydując się na wybór instrumentów, należy zwrócić uwagę na takie, które są eksponowane na ryzyko walut lokalnych, natomiast sam dolar zabezpieczony jest do złotego. Wygląda to na dość zaawansowaną inżynierię finansową, jednak wystarczy przyjrzeć się ofercie funduszy, by bez trudu takie rozwiązania znaleźć.

Ponadto należy mieć świadomość ryzyka – każdy porządek bez większego problemu może zostać zburzony przez czarnego łabędzia z Chin, chociażby eskalację problemu złych kredytów, obligacji korporacyjnych, czy dużą dewaluację juana.

Paweł Wróbel, Dyrektor Departamentu Doradztwa Inwestycyjnego i Analiz

RDM Wealth Management S.A.

Reklama

17.05.2016

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania