Allianz Polska TFI: Ropa Naftowa – Horyzont Zdarzeń

Początek roku przyniósł niezwykłe ożywienie na rynkach surowcowych. Po bardzo słabym roku 2015, który dla surowców przebiegał w nastroju strachu i negatywnego sentymentu spowodowanego niepokojem o światową koniunkturę, twarde lądowanie w Chinach i presję deflacyjną wyrażoną w ponad osiemdziesięciu cięciach stóp procentowych przez banki centralne, rynki były bardzo pesymistycznie nastawione do surowców jako klasy aktywów, a do surowców przemysłowych w szczególności. Rynek wydawał się już pogodzony z nową normalnością, w myśl której surowce przemysłowe i energetyczne znalazły nowy poziom równowagi i jedyną metodą na zarobienie na tej klasie aktywów miała być „krótka sprzedaż”. Jak zwykle, gdy większość uczestników rynkowych jest w jakiejś kwestii jednomyślna, rzeczywistość zaskakuje ich in minus.

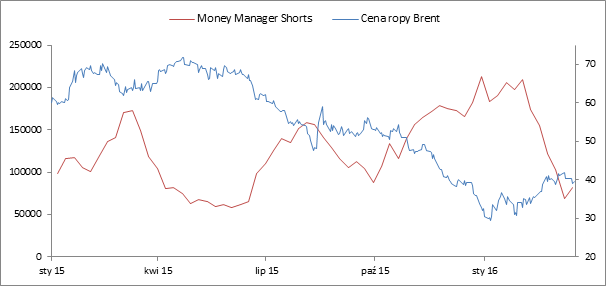

I tak się stało również tym razem. Ilość otwartych krótkich pozycji na kontrakty terminowe na ropę znalazła się na wysokim poziomie w styczniu i lutym 2016 roku i wtedy właśnie byliśmy świadkami rekordowo niskiej ceny ropy naftowej. Wraz z rozpoczęciem procesu „wykolejania krótkich pozycji” czyli „short squeeze”, ropa naftowa gwałtownie odbiła kreśląc bardzo wyraźną literę V. To odbicie od niskich poziomów ($27/baryłkę), do dnia dzisiejszego już stanowi wzrost o około 70%! O ile jakość tego wzrostu może budzić racjonalne wątpliwości jako jedynie spekulacyjne odreagowanie, które może za chwilę zmienić kierunek (i najprawdopodobniej zrobi to jeszcze kilkakrotnie), sprawia że dalsze spadki ropy poniżej styczniowych minimów nie są przesądzone. Mało tego, pojawiają się opinie, że w przypadku kontynuacji trendu potwierdzonej relatywnie dobrymi danymi makro, jest możliwość średnioterminowego odwrócenia kierunku zmian cen.

Wykres 1. Liczba otwartych krótkich pozycji na ropę naftową i cena ropy Brent

Źródło: CBoE, Bloomberg

Ceny ropy naftowej jeszcze w styczniu znajdowały się na trzynastoletnich minimach. Na obecnie dobre perspektywy kształtowania się cen tego surowca ma wpływ kilka bardzo ważnych czynników, spośród których trudno by było wytypować jeden o przeważającym znaczeniu.

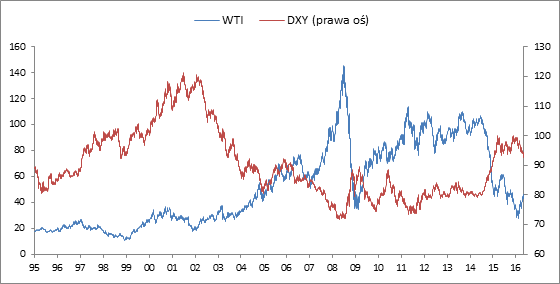

Słabość dolara amerykańskiego jest czynnikiem kluczowym dla kształtowania się cen większości surowców ze względu na charakterystykę i konstrukcję rynku. Jeżeli cena dolara amerykańskiego spada w relacji do innych walut, baryłka ropy staje się tańsza w lokalnej walucie, pomimo braku zmiany ceny wyrażonej w dolarze. Dzieje się tak dlatego, że cena ropy jest kwotowana w dolarach amerykańskich. Rafinerie nabywające surowiec do produkcji muszą zamienić lokalną walutę na dolary aby za ten surowiec zapłacić. Producenci ropy tacy jak Arabia Saudyjska również muszą brać pod uwagę czynnik wartości dolara, ponieważ po sprzedaży ropy muszą zamienić dolary na własną walutę – riyala. Nawet kraje takie jak Chiny, które już w znacznym stopniu przeszły na rozliczenia w renminbi, muszą indeksować wartość kontraktów do kształtowania się kursu dolara amerykańskiego. Jeżeli wartość dolara spada, wartość takiego kontraktu w chińskiej walucie rośnie.

Wykres2. Cena ropy naftowej WTI i indeks dolara amerykańskiego

Źródło: Federal Reserve Bank of St. Louis

Niskiemu kursowi amerykańskiej waluty bardzo pomogła w tym roku amerykańska Rezerwa Federalna, która od grudnia zeszłego roku, pomimo obietnic, nie podniosła stopy procentowej. Dodatkowo, z protokołów po posiedzeniu rady otwartego rynku (FOMC) zniknęły wzmianki o trudnych perspektywach światowego wzrostu gospodarczego. W efekcie po każdym posiedzeniu komitetu na rynek płynie paradoksalny sygnał w postaci połączonego utrzymywania niskich stóp procentowych i pozytywnych perspektyw dla rozwoju gospodarczego. Oba te czynniki są pozytywne dla cen ropy naftowej.

Dane o zapasach ropy w USA są jednym z dokładniej śledzonych wskaźników od czasu spadku cen surowca w latach 2014 i 2015. W połowie kwietnia agencja API zaraportowała znaczny spadek dostaw do magazynów ropy naftowej. Informacja ta została wkrótce potem potwierdzona przez rządową agencję EIA. Rynek oczywiście zareagował znacznym skokiem ceny ropy naftowej ponieważ oznaczałoby to, że nadmiar zapasów zaczyna być likwidowany.

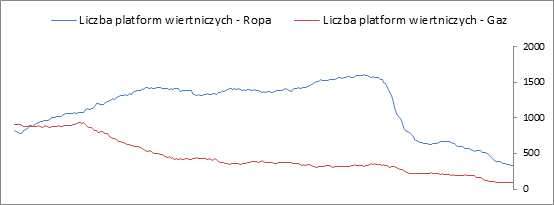

Produkcja ropy naftowej w USA spada. Pomiędzy rokiem 2008 a 2015 mieliśmy do czynienia z bezprecedensowym wzrostem mocy produkcyjnych w USA, spowodowanym zarówno rozwojem technologicznym w zakresie poziomych odwiertów, jak i ze wzrostem liczby platform do wydobywania surowca ze złóż łupkowych. Stany Zjednoczone zmieniły się z największego importera w jednego z największych producentów ropy naftowej. Jednak od szczytów podaży na poziomie 9,3 mln baryłek dziennie, Stany Zjednoczone zeszły obecnie do 8,8 mln baryłek dziennie. Wielu producentów ropy ze złóż łupkowych już zamknęło lub ograniczyło produkcję i jeżeli cena utrzyma się poniżej 60 dolarów za baryłkę, proces ten może nabrać znacznego przyspieszenia. Odwierty łupkowe mają bardzo wysoki współczynnik eksploatacji. Pozyskiwana ilość surowca spada co roku o nawet 45%, tylko z powodu eksploatacji złoża. Właśnie z tego powodu platformy do odwiertów łupkowych są platformami ruchomymi – po kilku latach już nie ma co wydobywać z danego odwiertu.

Jeżeli cena ropy nie wzrośnie zanim znaczna część producentów ograniczy produkcję w dalszym stopniu, spadająca podaż surowca przypadająca na statystyczny odwiert sprawi, że przy braku inwestycji w nowe wydobycie, podaż ograniczy się sama.

Wykres 3. Liczba ruchomych platform wiertniczych do wydobycia ropy i gazu ze złóż łupkowych

Źródło: Baker Hughes

Podaż ropy naftowej napotyka również trudności w postaci organicznej – niezależnej od czynników rynkowych. Ostatnio mieliśmy do czynienia z pożarami w Kanadzie, które zagroziły tamtejszym operacjom wydobywczym. Nieco wcześniej w Kuwejcie miał miejsce strajk pracowników branży naftowej, który na kilka dni znacznie ograniczył podaż z regionu Zatoki Perskiej. Kłopoty z utrzymaniem pokoju na północy Iraku i walka o kontrolę pól naftowych z ISIS sprawiają, że transport i wydobycie w tamtym regionie są chaotyczne i trudne do przewidzenia. Wenezuela – kraj członkowski OPEC, przeżywa obecnie kryzys tak dotkliwy, że ma problemy z utrzymaniem dostaw energii nawet dla przemysłu wydobywczego. Infrastruktura ulegająca dekonstrukcji w przyśpieszonym tempie jest tykającą bombą mogącą zniszczyć pozostałą podaż z Wenezueli.

Niespotykana sytuacja ma miejsce również w Arabii Saudyjskiej. Kraj ten jest zmuszony do zaciskania pasa, większej dyscypliny budżetowej i w krótszym terminie, upłynniania rezerw.

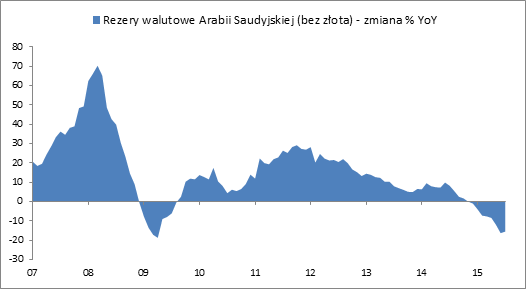

W skutek niższych niż poprzednio wpływów budżetowych, pochodzących praktycznie wyłącznie ze sprzedaży ropy naftowej Arabia Saudyjska była zmuszona do sprzedaży aktywów o wartości przekraczającej już 140 mld USD od 2014 roku. Przy obecnej strukturze wydatków, budżet Arabii Saudyjskiej bilansuje się w okolicy 80 dolarów za baryłkę. Niskie ceny surowca skłoniły Dom Sauda do pewnych kontemplacji, których wynikiem są plany reformowania gospodarki w kierunku mniejszego uzależnienia od wydobycia ropy naftowej jako jedynego źródła dochodu, a nawet opodatkowania obywateli. Większa dywersyfikacja ma być zapewniona dzięki rozwojowi sektora finansowego i wzmożonej innowacyjności lokalnych przedsiębiorstw. Nawet jeżeli przyjmiemy, że cele takie są do osiągnięcia dla tego kraju, to nie jest to plan do zrealizowania w przeciągu jednego czy dwóch cykli budżetowych, zwłaszcza, że przyzwyczajona do subsydiów socjalnych populacja Arabii Saudyjskiej będzie miała do wykonania ogromny przeskok mentalny, aby przestać być najmniej produktywnym i najlepiej opłacanym społeczeństwem.

Wykres 4. Rezerwy walutowe Arabii Saudyjskiej z wyłączeniem rezerw w złocie

Źródło: IMF, dane kalkulowane na podstawie SDR

Reklama

Wszystkie te czynniki przyczyniają się do osłabienia pozycji Arabii Saudyjskiej w regionie i zmniejszają hegemoniczną rolę i znaczenie tego kraju jako członka OPEC i producenta ropy naftowej, a w połączeniu z resztą wspomnianych uwarunkowań rynkowych mogą się przyczynić do lepszych perspektyw dla cen ropy naftowej w nadchodzących miesiącach.

Grzegorz Prażmo

Zarządzający funduszami TFI Allianz

@TFIAllianz

@TFIAllianz

17.05.2016

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania