Na ostateczny wynik z inwestycji w fundusze składa się wiele elementów, wśród których duże znaczenie mają … koszty. Niskie opłaty zwiększają atrakcyjność wypracowanego wyniku. Te wysokie skutecznie ograniczają potencjał możliwego do osiągnięcia zysku

Jakie opłaty ponosimy, inwestują w fundusze?

Opłaty związane z inwestowaniem w fundusze inwestycyjne obejmują głównie opłatę stałą za zarządzanie, która może wynieść maksymalnie 2,0% rocznie. Jest ona naliczana na bieżąco i uwzględniona w wycenie jednostek funduszu. Poza tym towarzystwa funduszy inwestycyjnych (TFI) mogą pobierać opłaty zmienne zależne od wyników, a także inne koszty (agenta transferowego, depozytariusza, księgowości itp.). Są one uwzględnione w kosztach bieżących, które są publikowane w KID-ach. Poza tym inwestycja w fundusze wiąże się z koniecznością opłacenia podatku od zysków kapitałowych (tzw. podatku Belki) w wysokości 19%. Dystrybutorzy mogą także pobierać inne koszty, takie jak opłaty za odkupienie czy umorzenie jednostek.

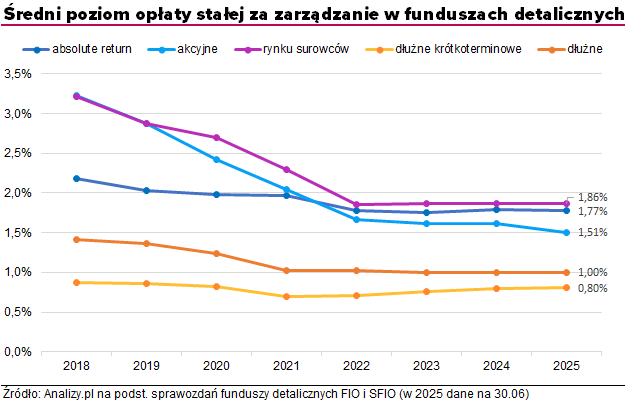

Opłata stała za zarządzanie

Jest to najważniejsza z pobieranych opłat. Pokrywane są z niej koszty funkcjonowania funduszu. Są one naliczane w każdym dniu wyceny, wpływając bezpośrednio na osiągane przez fundusz wyniki. Opłata za zarządzanie podawana jest jako procent pobierany od zainwestowanych środków w skali roku. Jej wysokość może znacząco różnić się między funduszami. W praktyce im wyższy potencjał zysku i bardziej agresywna strategia, tym jest wyższa. To dlatego jednymi z najdroższych funduszy są fundusze akcyjne.

Od 1 stycznia 2019 roku obowiązuje rozporządzenie Ministra Finansów dotyczące maksymalnych stawek opłaty stałej za zarządzanie aktywami funduszy otwartych (FIO i SFIO). Obniżki opłat wchodzą stopniowo:

- od stycznia 2019 roku opłata stała za zarządzanie mogła wynosić maksymalnie 3,5%,

- od stycznia 2020 roku – maksymalnie 3,0%,

- od stycznia 2021 roku – maksymalnie 2,5%,

- od stycznia 2022 roku – maksymalnie 2,0%.

Przeczytaj także: Trzecia tura obniżki opłat za zarządzanie

Opłata zmienna za zarządzanie (success fee)

Opłata zmienna est najczęściej pobierana wtedy, gdy zarządzającym uda się spełnić konkretne kryteria odnośnie wyników – domyślnie są one pozytywne dla inwestorów, stąd „success” w nazwie. Sposoby jej naliczania są zróżnicowane i warto się z nimi zapoznać.

Można rozróżnić kilka mechanizmów naliczania opłaty za sukces. Wśród nich najpopularniejsze to:

- Wynik wyższy od konkretnej stawki – najprostsza metoda. Jeżeli zarządzającym uda się wypracować nadwyżkę ponad określony wynik w danym okresie rozliczeniowym, wtedy TFI pobiera pewną część tej nadwyżki. Na przykład: jeżeli opłata za sukces wynosi 20% od zysku ponad 10% w ciągu roku, a stopa zwrotu wyniesie 20%, to TFI otrzyma dodatkowo 2% „dla siebie” (20%*(20-10%)=2%). Oceniając politykę kosztową produktu, powinniśmy przede wszystkim ocenić poziom stawki, powyżej której dodatkowe koszty się materializują. Im jest ona bardziej ambitna (czyli wyższa), tym lepiej z perspektywy klienta. Jednocześnie jej poziom powinien korespondować z profilem ryzyka produktu (im bardziej bezpieczny, tym niższy poziom).

- Wynik wyższy od benchmarku – próg, powyżej którego pobierana jest opłata zmienna, jest „płynny” – uzależniony jest od tego, w jaki sposób kształtował się benchmark funduszu w danym okresie. Wymusza to na zarządzających realną rywalizację z rynkiem i osiąganie relatywnie wyższych wyników. Może też dojść do paradoksalnej sytuacji – fundusz odnotuje stratę, ale będąc lepszym od rynku, naliczy opłatę za sukces. Z perspektywy klienta to sytuacja trudna do zaakceptowania. Co więcej, TFI mogą ustalać benchmarki w dosyć swobodny sposób, co może skutkować przyjęciem mało ambitnego (tj. łatwego do pobicia) wzorca. Dlatego też oceniając ten rodzaj opłaty, powinniśmy zwrócić uwagę na to, jak bardzo rynkowy i zbliżony do profilu ryzyka jest benchmark – tak by jego pobicie (i zainkasowanie opłaty) nie było tylko formalnością.

Przeczytaj także: „Nierówne wzorce do naśladowania - jak odnaleźć się w gąszczu benchmarków?”. - Wzrost wartości jednostki / certyfikatu –mechanizm naliczania nie zależy od żadnej konkretnej stawki lub kształtowania się benchmarku. Liczy się tylko, czy w zadanym okresie wartość jednostki/certyfikatu wzrosła – jeżeli tak, TFI „zabiera” część tego wzrostu dla siebie. Szczególnym przypadkiem takiego wariantu jest tzw. zasada high-water mark – wtedy opłata jest pobierana w sytuacji, gdy wartość certyfikatu ustanawia nowe, historyczne maksimum. TFI zarabia tylko wtedy, gdy i inwestor zarabia. W praktyce opłata ta funkcjonuje zazwyczaj w tzw. funduszach bezpiecznych, których wycena powoli, ale systematycznie rośnie. Zatem nie jest to szczególnie trudne kryterium do spełnienia. Dlatego oceniając ten wariant, należy skoncentrować się na tym, na ile faktycznie stawia on wyzwanie przed zarządzającymi.

Zdecydowana większość TFI pobiera stawkę na poziomie 20% od wyniku/nadwyżki. Ta wartość winna być traktowana jako granica determinująca, czy produkt można klasyfikować jako tani lub drogi. Należy to traktować jako ogólny drogowskaz, a nie twardą regułę. Analizując wysokość i formułę pobierania opłaty zmiennej, nie można zapominać o stałej części opłaty. Generalnie powinna być ona niższa od tej pobieranej w konkurencyjnych funduszach bez success fee.

Reklama

Opłata dystrybucyjna

Opłata manipulacyjna jest pobierana w momencie nabycia jednostek uczestnictwa i wpłacania środków na rachunek funduszu. Jest to prowizja dla dystrybutora. Podaje się ją jako procent pobierany od wpłaconej kwoty, a jej wysokość zależy m.in. od rodzaju funduszu (zazwyczaj im bardziej agresywny produkt, tym jest ona wyższa, wysokości wpłaty (często im wyższa, tym opłata jest niższa), ale przede wszystkim od podejścia samego dystrybutora. Może on zgodzić się na negocjację opłaty, a nawet całkowitą z niej rezygnację. Opłaty manipulacyjnej można uniknąć na przykład poprzez korzystanie z platform internetowych (dla przykładu na platformie KupFundusz.pl nie są pobierane).

Opłata umorzeniowa

Opłata ta dotyczy najczęściej długoterminowych programów systematycznego oszczędzania i programów z jednorazową wpłatą o określonym czasie trwania. Pobierana jest na rzecz dystrybutora funduszu i podawana jako procent od wypłacanych na zakończenie inwestycji środków.

Opłata za zamianę lub konwersję

Opłata za konwersję pobierana jest przez TFI na pokrycie kosztów zamiany lub konwersji pomiędzy subfunduszami.

Dodatkowa opłata dystrybucyjna (opłata wyrównawcza)

Opłata ta jest pobierana przy zamianie/konwersji z funduszu o niższej opłacie dystrybucyjnej do funduszu o wyższej opłacie.

Wysokość opłat jest podawana przez fundusz w prospekcie informacyjnym, a także w innych materiałach informacyjnych.

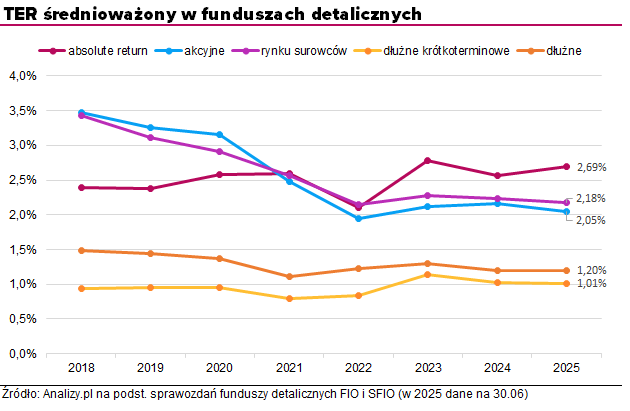

Jak oceniać koszty - co to jest TER?

Do oceny poziomu kosztów stosuje się kilka wskaźników:

Najlepszą miarą stosowaną do oceny rzeczywistego poziomu kosztów w funduszach inwestycyjnych jest stosowany powszechnie na świecie wskaźnik Total Expense Ratio (TER).

TER informuje nas on o tym, jaki rzeczywisty procent aktywów funduszu pochłonęły w danym okresie sprawozdawczym koszty o charakterze operacyjnym skorygowane o koszty odsetek, ujemne różnice kursowe oraz koszty pokrywane przez TFI.

Opłaty bieżące – publikowane w dokumencie Kluczowe Informacje dla Inwestorów (KID) – zawierają wszystkie opłaty i koszty pobierane z aktywów funduszu, w tym m. in.: opłatę za zarządzanie, wszystkie koszty niezwiązane bezpośrednio z działalnością inwestycyjną (np. prowadzenie rachunku przez depozytariusza) oraz opłaty transakcyjne. Z opłat bieżących wyłączone są m.in. opłaty dystrybucyjne oraz opłaty za wyniki. To odróżnia je od wskaźnika TER (total expense ratio). W efekcie, w przypadku funduszy, w których opłata za sukces ma duży udział w opłacie za zarządzanie, jest ona odzwiercieldona jedynie w TER (w KID prezentowana jest oddzielnie jako "opłata za wynik").

Warto tu zwrócić uwagę, że w przypadku funduszy, których aktywa lokowane są w inne fundusze (np. FoF, master-feeder) – opłata za zarządzanie, jak i TER zazwyczaj nie uwzględniają opłat pobieranych przez źródłowe fundusze. Tymczasem są one zawarte w opłacie bieżącej. Dlatego jeśli chcemy poznać całkowite koszty zarządzania tego typu funduszami, warto sięgnąć do KID-u, a nie karty funduszu, czy prospektu.

Ograniczenie kosztów inwestycji

Niektóre z wymienionych kosztów można ograniczyć. Część dystrybutorów nie pobiera na przykład opłat za dystrybucję, umorzenie, zamianę lub konwersję oraz dodatkowej opłaty dystrybucyjnej. Dla inwestorów jest to wymierna korzyść finansowa. Wymienione opłaty nie są pobierane m.in. przez KupFundusz.pl.