Dlaczego warto regularnie oszczędzać?

W życiu każdego z nas zdarzają się momenty, w których mówimy sobie „zadbam o własny budżet” czy „zacznę oszczędzać”. Choć czasem trudno o realizację tych postanowień, to jednak na pomnażanie kapitału nigdy nie jest za późno

W realizacji naszych celów często przeszkadza nam przeświadczenie, że oszczędzanie jest dla tych, którzy mogą sobie na to pozwolić. Nic jednak bardziej mylnego. Nie musimy mieć zasobnego portfela, żeby budować zaplecze finansowe. Możemy zacząć już od niewielkich kwot. Jeśli zdecydujemy się na ulokowanie środków w fundusze inwestycyjne, to wystarczy 50 zł – od takiej sumy możemy pomnażać swoje środki np. na platformie inwestycyjnej KupFundusz.pl. Naszymi największymi sprzymierzeńcami w gromadzeniu oszczędności jest procent składany, systematyczność oraz czas. To właśnie te elementy – włącznie ze stopą zwrotu z inwestycji – będą determinowały to, jak szybko uda nam się zrealizować cele. Poniżej przybliżymy, w jaki sposób te czynniki wpływają na nasz kapitał.

Reklama

Na początek weźmy pod lupę „procent składany”. Jego działanie można porównać do efektu kuli śnieżnej – im dłużej się ona toczy, tym staje się coraz większa. Właśnie w podobny sposób działa procent składany – odsetki od dotychczasowych środków powiększają podstawę naliczenia kolejnych. W rezultacie zainwestowany kapitał powiększa się w coraz szybszym tempie. W poniższym przykładzie ilustrujemy, jak przy systematycznym okładaniu niewielkich kwot i wraz z upływem czasu łatwiej i szybciej możemy zrealizować swoje cele.

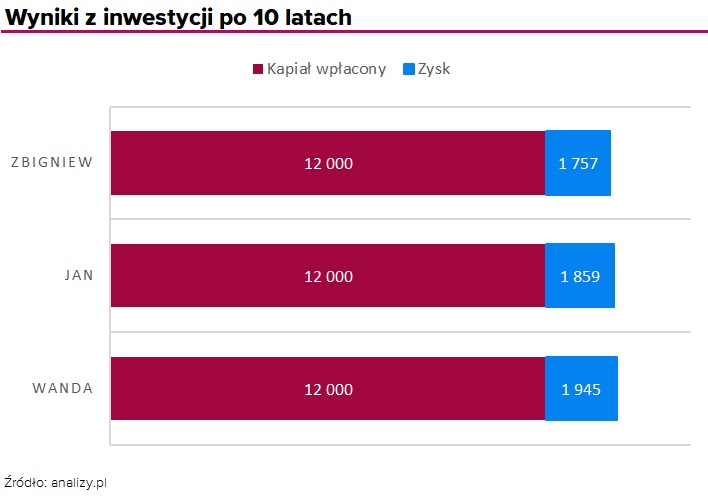

Załóżmy, że mamy trzech inwestorów: panią Wandę, pana Jana oraz pana Zbigniewa. Lokują oni swoje środki w Fundusz Beta, który przynosi 3% stopę zwrotu w ujęciu rocznym. Podczas trwającego 10 lat okresu inwestycyjnego każda z tych osób ulokowała w fundusz łącznie 12 tys. złotych. Sposób działania naszych inwestorów był jednak nieco inny:

- Pani Wanda odkładała 100 zł miesięcznie;

- Pan Jan wpłacał rzadziej – dwa razy w roku – po 600 zł;

- Pan Zbigniew jeszcze rzadziej dokonywał wpłat – wpłacał raz na rok po 1 200 zł.

Każdy inwestor wpłacał środki na koniec wspomianego okresu.

Na poniższym wykresie zaprezentowaliśmy wynik z inwestycji po 10 latach odkładania środków.

Na powyższym wykresie zwraca uwagę fakt, że chociaż nasi inwestorzy wpłacili do funduszu tę samą kwotę – 12 tys. zł – to jednak najwięcej zyskała Pani Wanda. Dlaczego? Otóż na jej korzyść przemawiało kilka czynników. Z jednej strony efekt procentu składanego, ale z drugiej również skrupulatne i konsekwentne odkładanie środków. Pani Wanda wypracowała pewien nawyk, który z czasem zaprocentował. Odkładanie niewielkich kwot sprawiło również, że nie odczuła ona obciążenia swojego budżetu domowego, co dodatkowo ułatwiło jej konsekwentne i systematyczne działanie. Właśnie w takiej postawie tkwi źródło jej sukcesu.

Oszczędzanie jest procesem, w którym istotniejsza jest systematyczność niż jednorazowe odłożenie większej kwoty. Tę konklucję potwierdza przykład pana Zbigniewa. Zwlekał on z ulokowaniem środków aż do uzbierania większej kwoty. W rezultacie, jego kapitał pracował krócej niż pozostałej dwójki. Lepiej zatem zacząć inwestowanie już dziś, od mniejszych kwot, niż zwlekać lub czekać na to, aż uzbieramy większą pulę kapitału. Czas pełni bowiem istotną rolę w gromadzeniu oszczędności.

Naturalnie bardzo duże znaczenie w kontekście realizacji naszych celów ma również stopa zwrotu z inwestycji. Im będzie ona wyższa, tym szybciej będziemy mogli zrealizować plany. Niemniej jednak warto pamiętać, że czekanie na ten właściwy moment nie jest z korzyścią dla nas. Odraczając czas swojej decyzji jedynie tracimy. Regularne oszczędzanie pomaga nam „uśrednić” cenę, wobec czego moment wejścia w inwestycje nie ma znaczenia.

Jeżeli chcielibyśmy ulokować środki w fundusze inwestycyjne bez wychodzenia z domu, to warto skorzystać z platformy inwestycyjnej KupFundusz.pl. Za jej pośrednictwem możemy ulokować kapitał w ponad 400 funduszy, więc każdy znajdzie coś dla siebie. Zachęcamy do założenia bezpłatnego konta (teraz to jeszcze prostsze przy wykorzystaniu nowoczesnych technologii) i korzystania z szeregu narzędzi, które pomogą w wyborze konkretnych rozwiązań. Warto przyjrzeć się np. autorskiemu wskaźnikowi Ranking KupFundusz, który szereguje fundusze od tych o najlepszej kondycji do najsłabszej. Pomocna może okazać się również Porównywarka funduszy, dzięki której w łatwy sposób porównamy wyniki funduszy w różnych horyzontach czasowych.

27.07.2021

Źródło: ShutterOK / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania