Te fundusze klienci pokochali na nowo

Na awersji do ryzyka skorzystały mniej popularne fundusze gotówkowe. Inwestorzy sięgnęli także po dotychczas omijane fundusze obligacji

W tym roku do funduszy detalicznych wpłacono prawie +2,8 mld zł netto. To mniej niż spodziewano się na początku tego roku, lecz prawdopodobnie będzie to siódmy rok z rzędu z dodatnim bilansem sprzedaży. Motorem napędowym napływów jest kilka hitów sprzedażowych z oferty największych TFI. W tym roku szczęście uśmiechnęło się także do funduszy, które w ostatnim czasie nie cieszyły się popularnością wśród klientów.

Reklama

W zestawieniu dominują reprezentanci grupy funduszy gotówkowych i pieniężnych. To nie powinno dziwić – awersja do ryzyka polskich inwestorów sprawia, że od wielu miesięcy do produktów z tego segmentu trafia większość wpłat. Duża popularność rozwiązań o niskim poziomie ryzyka pomogła również tym funduszom, które w ostatnich latach były raczej omijane.

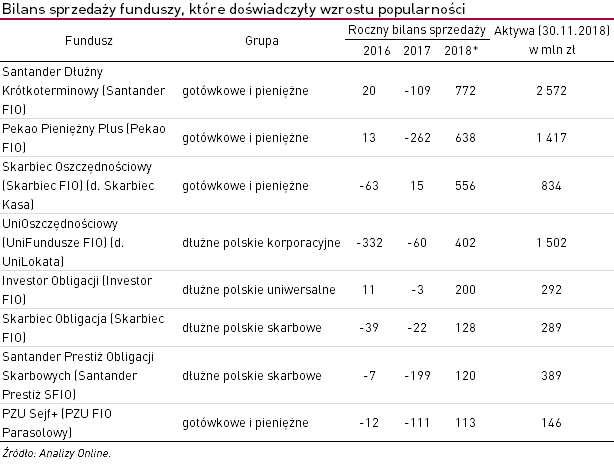

W tym gronie najwięcej środków pozyskał Santander Dłużny Krótkoterminowy (Santander FIO) – trafiło do niego blisko +0,8 mld zł, najwięcej od pięciu lat. Poprawę było już widać pod koniec 2017 r., kiedy po dłuższym okresie spadku zainteresowania zaczęły przeważać wpłaty. W 2018 r. skala napływów wzrosła, a żaden z 11 miesięcy nie zakończył się ujemnym saldem. Możliwe, że jest to efekt przenoszenia środków z funduszu obligacji korporacyjnych z oferty towarzystwa do rozwiązań o niższym poziomie ryzyka. Skala napływów do Santander Dłużny Krótkoterminowy wydaje się w pewnym stopniu korespondować z umorzeniami w Santander Obligacji Korporacyjnych. Możliwe, że czynnikiem wspomagającym była również poprawa wyników funduszu – w tym roku Santander Dłużny Krótkoterminowy plasuje się w drugim kwartylu stóp zwrotu, a w ostatnim czasie plasował się w 3-4 kwartylu.

Ten rok sprzyja także Investorowi Obligacji (Investor FIO), najstarszemu produktowi w grupie funduszy dłużnych polskich uniwersalnych. Za wyjątkiem kilku pierwszych lat po uruchomieniu, dotychczas cieszył się on umiarkowaną popularnością – tegoroczne 200 mln zł napływów netto to najwyższy bilans sprzedaży w historii (zwykle było to maksymalnie 20 mln zł rocznie). Skąd ta zmiana? Możliwe, że to efekt dość sprzyjającej koniunktury na polskim rynku długu, która utrzymuje się od 2017 r. Wpływ może mieć także wzrost zmienności na globalnym rynku akcji. Od marca 2018 roku, tuż po giełdowym załamaniu, skala miesięcznych wpłat wyraźne wzrosła, a w kwietniu padł tegoroczny rekord. Warto zauważyć, że fundusz został nagrodzony Alfą 2017. Wyróżnienie otrzymał także inny przedstawiciel naszego minizestawienia – Skarbiec Obligacja (Skarbiec FIO).

W tym roku klienci dość chętnie sięgają także po UniOszczędnościowy (UniFundusze FIO) (d. UniLokata). Wzrost popularności to cecha odróżniająca produkt z oferty Union Investment TFI od pozostałych funduszy dłużnych polskich korporacyjnych – w związku z aferą wokół GetBack od marca br. przeważają umorzenia i łącznie wycofano z nich prawie -3,0 mld zł netto. UniOszczędnościowy przez ostatnie 2 lata (2016-2017) raczej był omijany przez inwestorów, mimo wysokiej 4-gwiazdkowej oceny w Ratingu Analiz Online. Możliwe, że w tym roku uwagę części klientów zwróciła poprawa efektywności – w maju fundusz otrzymał pierwszą w historii „czwórkę” w rankingu Analiz Online. Co więcej, według informacji zawartych w sprawozdaniach nie był on zaangażowany w obligacje GetBacku, co na tle konkurencji stanowi atut.

19.12.2018

Źródło: ITTIGallery / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania