Czy IKZE zachęci Polaków do oszczędzania na emeryturę?

Emerytury dzisiejszych nastolatków będą wynosiły zaledwie 30 proc. ich ostatniego wynagrodzenia – wynika z szacunków Rady Gospodarczej działającej przy Premierze. Dlatego o dodatkowym oszczędzaniu na „jesień życia” dobrze jest pomyśleć jak najwcześniej. Od 1 stycznia 2012 roku w ramach dobrowolnego III filara oprócz Indywidualnego Konta Emerytalnego (IKE) i Pracowniczego Programu Emerytalnego (PPE) będzie dostępne jeszcze jedno rozwiązanie - Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE). IKZE z założenia jest podobne do IKE, a różnica między tymi kontami polega na innej konstrukcji ulgi podatkowej i innych limitach wpłat.

Korzyścią dla oszczędzającego w ramach IKE jest zwolnienie z podatku od zysków kapitałowych (19 proc.). Natomiast w przypadku IKZE wpłaconą kwotę odpisujemy od rocznego dochodu (podstawy opodatkowania), co sprawi, że do urzędu skarbowego odprowadzimy niższy podatek (PIT). Jednak należy pamiętać, że ten podatek jest tylko odroczony w czasie, bo w przyszłości będą nim objęte wypłaty z IKZE. Dlatego zdaniem Marcina Dyla, prezesa Izby Zarządzających Funduszami i Aktywami (IZFiA) tak skonstruowanej zachęty podatkowej nie można nazwać ulgą podatkową - to coś na kształt złudzenia, że Państwo coś nam daje, gdy tak naprawdę w przyszłości odbierze to sobie z nawiązką. Jednak według niektórych przedstawicieli instytucji finansowych IKZE i tak powinno skuteczniej skłaniać do dokładania pieniędzy na „jesień życia” niż IKE - jest szansa, że Polaków skuszą natychmiastowe profity w postaci zmniejszenia podstawy opodatkowania. W przypadku IKE na zwolnienie z tzw. podatku Belki trzeba czekać, aż do emerytury, a jak wynika z najnowszych danych KNF - nie jest to wystarczająca zachęta do odkładania pieniędzy na przyszłość, bo IKE posiada tylko 4,9 proc. aktywnych zawodowo Polaków.

Wadą IKZE jest niski poziom wpłat. Na to konto można wpłacić tylko 4% rocznej pensji, ale nie więcej niż 4 tys. zł. Dla porównania na IKE wpłata jest co najmniej 2,5 krotnie wyższa i w tym roku maksymalnie może wynieść 10 077 zł.

IKZE od nowego roku mogą znaleźć się w ofercie: towarzystw funduszy inwestycyjnych, firm ubezpieczeniowych, domów maklerskich, banków, a także towarzystw emerytalnych (PTE). IKZE, podobnie jak i IKE, można założyć tylko w jednej instytucji finansowej, dlatego jeśli zdecydujemy się na IKZE w postaci lokaty w banku to równocześnie nie możemy korzystać z IKZE w TFI. Środki z danego konta emerytalnego można przenieść do innej firmy finansowej, ale tylko w całości.

Założono, że pieniądze zgromadzone na IKZE będzie można wypłacić jednorazowo, albo w ratach po ukończeniu 65 roku życia. W przypadku rat - środki trzeba będzie wypłacać przez co najmniej 10 lat (do 75 roku życia). Krótszy okres wypłat (min. 5 lat) będzie możliwy tylko w przypadku, kiedy przyszły emeryt oszczędzał krócej niż 10 lat, ale dłużej niż 5. Wypłaty będą traktowane jako dodatkowy dochód, który będzie opodatkowany stawką progresywną – obecnie jest to 18 lub 32 proc. Natomiast w przypadku IKE środki, przy zachowaniu zwolnienia z podatku od zysków kapitałowych, będzie można wypłacić w dowolny sposób już po 60 roku życia, a po 55 - jeśli nabyło się wcześniejsze uprawnienia emerytalne.

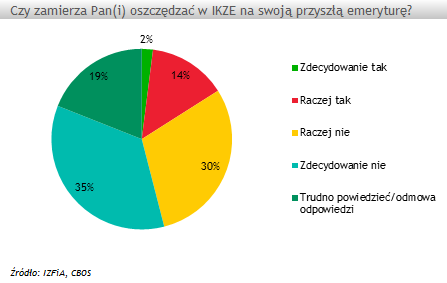

Wydaje się, że atrakcyjniejszą formą oszczędzania na emeryturę jest IKE niż IKZE, a to głównie ze względu na wysokość wpłat, a także możliwość dowolnego dysponowania środkami z IKE po osiągnięciu uprawnień emerytalnych (dowolna ilość rat). Z drugiej strony IKZE może mieć więcej zwolenników niż IKE, ponieważ oferuje natychmiast odczuwalne korzyści podatkowe. Badania przeprowadzone w maju tego roku na zlecenie Izby Zarządzających Funduszami i Aktywami przez Fundację Centrum Badania Opinii Społecznej (CBOS) pokazują, że zdaniem Polaków atrakcyjność obu rozwiązań jest podobna. Choć nieznacznie więcej, bo 29% respondentów wskazało, że atrakcyjniejsze jest IKZE niż IKE, a 22% opowiedziało się za IKE. Zważywszy, że emerytura z ZUS i OFE będzie bardzo niska to warto skorzystać z obu proponowanych przez rząd dodatkowych form oszczędzania.

Kinga Żelazek, analityk

Analizy Online

Reklama

22.09.2011

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania