Dlaczego inflacja nie chce spadać?

Podobna sytuacja występuje w USA, strefie euro, Czechach i Polsce. Inflacja po szybkim spadku w 2023 roku spadała jeszcze w pierwszej połowie lub przynajmniej na początku roku 2024, ale potem albo zaczęła rosnąć, albo ustabilizowała się na poziomach wyższych niż cele inflacyjne banków centralnych. Dlaczego tak się dzieje i jakie są prognozy?

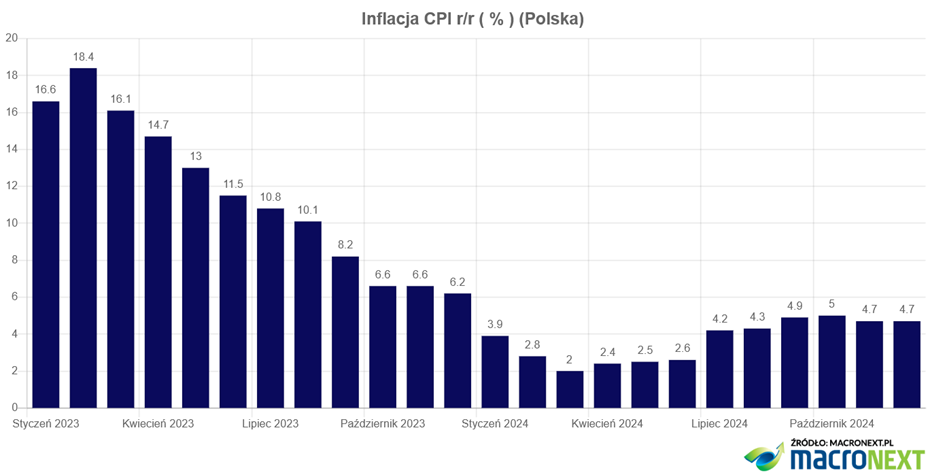

W Polsce inflacja na początku ubiegłego roku spadła do 2%, ale obecnie jest na poziomie 4,7%.

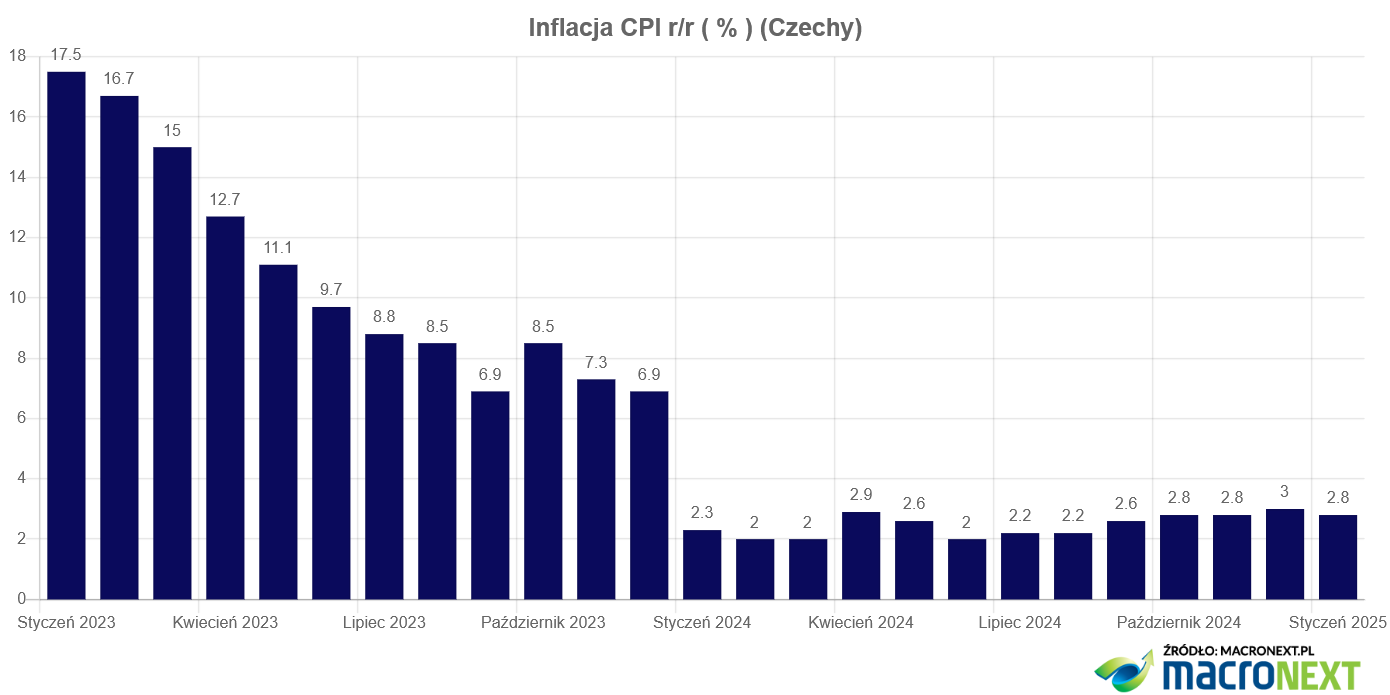

W Czechach inflacja podniosła się z 2 do 3%, a ostatni odczyt to spadek do poziomu 2,8%.

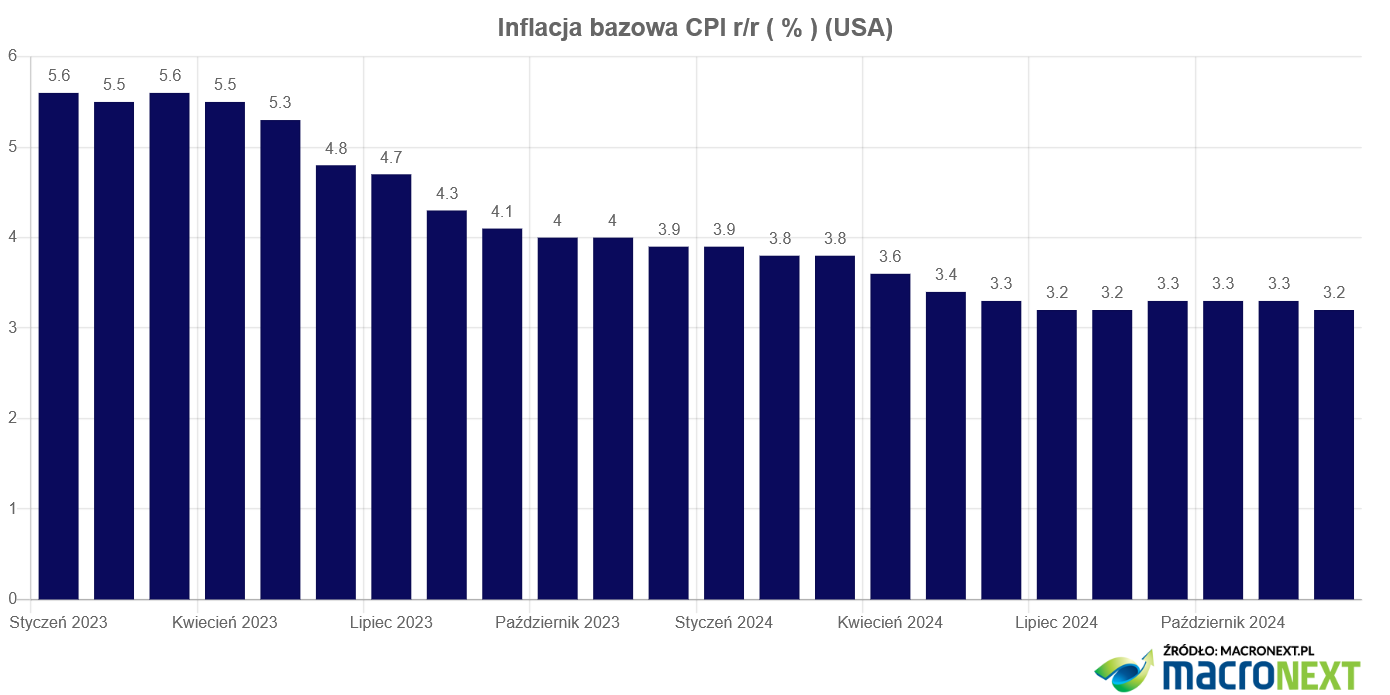

Dobrze kłopoty ze zduszeniem inflacji obrazuje poziom inflacji bazowej w USA. W lipcu ubiegłego roku inflacja ta spadła do 3,2% i obecnie jest na tym samym poziomie.

Wyzwania w tych krajach są podobne. Nie chcą spadać ceny usług, stymulacja fiskalna sprawia, ze gospodarka nie hamuje zbyt mocno ze względu na realne dodatnie stopy procentowe, a działa wciąż efekt indeksacji. Po skoku inflacji, z jakim mieliśmy do czynienia w latach 2021–22, potrzeba kilku lat, by przestały działać mechanizmu, które przenoszą podwyższony poziom inflacji na kolejne okresy. Po wzroście inflacji następują podwyżki wynagrodzeń, wyższe wynagrodzenia powodują i wyższy nominalnie popyt, i dla firm wyższe koszty, więc firmy albo rezygnują z marż, albo podnoszą ceny. Jeżeli gospodarka nie jest schłodzona, to podnoszą ceny, co podnosi poziom inflacji, więc ponownie muszą wzrosnąć wynagrodzenia. Taki efekt możemy obserwować nawet przez kilka lat.

Reklama

W Polsce dodatkowo mamy wzrost cen żywności, w części spowodowany przywróceniem VAT-u na żywność, i podwyżki cen regulowanych. Ostatni odczyt zmian cen żywności rok do roku to wzrost o 4,8%.

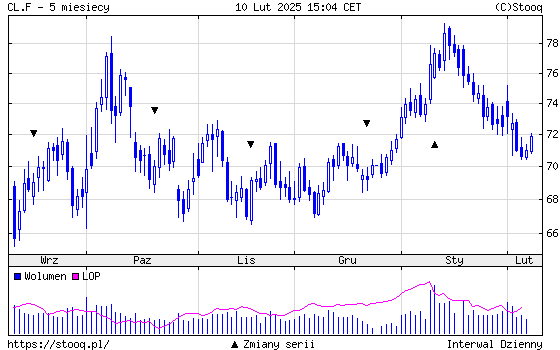

W ostatnich tygodniach obserwujemy spadki cen ropy naftowej. To oczywiście przełoży się na spadki cen paliw, więc jest szansa na zmniejszenie presji inflacyjnej z tej strony.

Ceny kontraktów terminowych na ropę teksańską spadły z 79 dolarów w styczniu poniżej 72 dolarów obecnie. Jeżeli nie pojawi się jakiś szok podażowy związany z geopolityką, to zapowiedzi Donalda Trumpa, że umożliwi wzrost wydobycia ropy w USA, powinny powstrzymać wzrost cen ropy. Stabilizacja cen paliw to silny impuls dezinflacyjny.

W Polsce warto obserwować poziom wzrostu PKB. Zgodnie z szacunkami NBP produkt potencjalny jest obecnie na poziomie 3% i jest na poziomie zbliżonym do rzeczywistego wzrostu PKB. Jeżeli rzeczywisty PKB jest mniejszy niż produkt potencjalny, to mamy do czynienia z ujemną luką popytową, co działa dezinflacyjnie. Jeżeli szacunki NBP są prawidłowe, to w kolejnych kwartałach nie powinniśmy mieć presji inflacyjnej wynikającej z przegrzania gospodarki.

To, z czym mamy obecnie do czynienia w wielu gospodarkach, to oporność inflacji w powrocie do celu inflacyjnego banków centralnych. Nie jest to zaskoczeniem. Po szokach takich, jakie mieliśmy po lockdownach, jedynym skutecznym lekarzem gospodarki jest czas. Wtórne fale wzrostu cen z czasem, przy braku nowych szoków w gospodarce i prawidłowej polityce monetarnej i fiskalnej, mają tendencje do wygasania. Można więc by oczekiwać, że w drugiej połowie tego roku inflacja zacznie się obniżać i w Polsce, i w USA, i ogólnie w większości krajów UE. Tu jednak pojawia się problem.

Zarówno w USA, jak i w Polsce rządy utrzymują wysoki poziom deficytu fiskalnego (powyżej 5% do PKB), co oznacza dodatkową stymulację gospodarki, a więc i wyższą presję inflacyjną. Donald Trump za wszelką cenę chce rozpętać wojnę celną, a wyższe cła to przynajmniej przejściowo wyższa inflacja. Transformacja energetyczna gospodarek również podnosi ceny energii, więc czynników podtrzymujących wzrost cen jest całkiem sporo.

Warto jednak pamiętać, że w przypadku inflacji nie ma drogi na skróty. Nawet gdyby banki centralne, utrzymując zbyt wysoki poziom stóp, wprowadziły gospodarki w recesję, to ceny oczywiście przejściowo by spadły, ale przy kolejnej stymulacji monetarnej i fiskalnej gwałtownie by wzrosły. Recesja ogranicza skłonność do inwestycji, więc przy poprawie koniunktury w gospodarce pojawia się dodatnia luka popytowa, czyli rzeczywisty wzrost PKB jest wyższy niż produkt potencjalny, co jest proinflacyjne. Musimy wiec uzbroić się w cierpliwość i liczyć, że w perspektywie dwóch lat nie pojawią się dodatkowe szoki. W takim przypadku możemy liczyć na to, że za dwa lata inflacja w Polsce czy w USA znajdzie się w pobliżu celu inflacyjnego.

10.02.2025

Źródło: Phonlamai Photo / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania