Miękkie lądowanie?

Rynki finansowe wydają się dyskontować scenariusz „miękkiego lądowania” amerykańskiej gospodarki. Fed będzie obniżał stopy, bo pozwoli na to inflacja, ale równocześnie gospodarka amerykańska nie znajdzie się w recesji. Co może pójść nie tak?

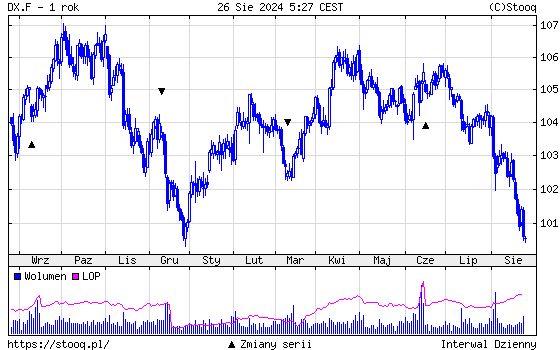

Słabnący dolar to sygnał, że inwestorzy spodziewają się szybkich obniżek stóp w USA (szybszych niż w strefie euro), ale równocześnie bez recesji. Gdyby rynki obawiały się złej koniunktury gospodarczej, to równocześnie rosłaby atrakcyjność dolara, bo w okresach dekoniunktury dolar jest kupowany jako „bezpieczna przystań”. Ostatnie tygodnie to szybkie słabnięcie amerykańskiej waluty.

Indeks dolara pod koniec czerwca był notowany na poziomie niemal 106 punktów, obecnie poniżej 101. Indeks ten mierzy zachowanie dolara do sześciu głównych walut, z tym że waga euro wynosi prawie 60%, więc zachowanie wspólnej waluty ma największe znaczenie. Ostatnio inwestorzy zakładają, że EBC będzie obniżał stopy wolniej niż Fed. Pytanie, czy przy słabych danych z Niemiec i braku ożywienia w gospodarce strefy euro ten scenariusz jest realny.

Reklama

Odpowiedź na pytanie, czy USA wejdą w recesję, czy zanotują okres wolniejszego wzrostu gospodarczego z niższą presją inflacyjną warta jest kilku bilionów dolarów.

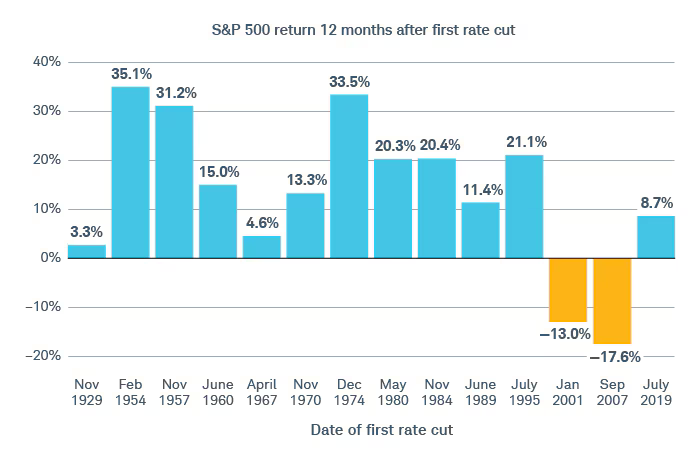

Historyczne stopy zwrotu indeksu giełdowego S&P 500 po pierwszej obniżce stóp w perspektywie 12 miesięcy.

Źródło: Charles Schwab

Z wyjątkiem lat 2001 i 2007 indeks 12 miesięcy po pierwszej obniżce był wyżej. W 2001 znaczenie miały wysokie wyceny spółek technologicznych, a w 2007 – głębokość recesji.

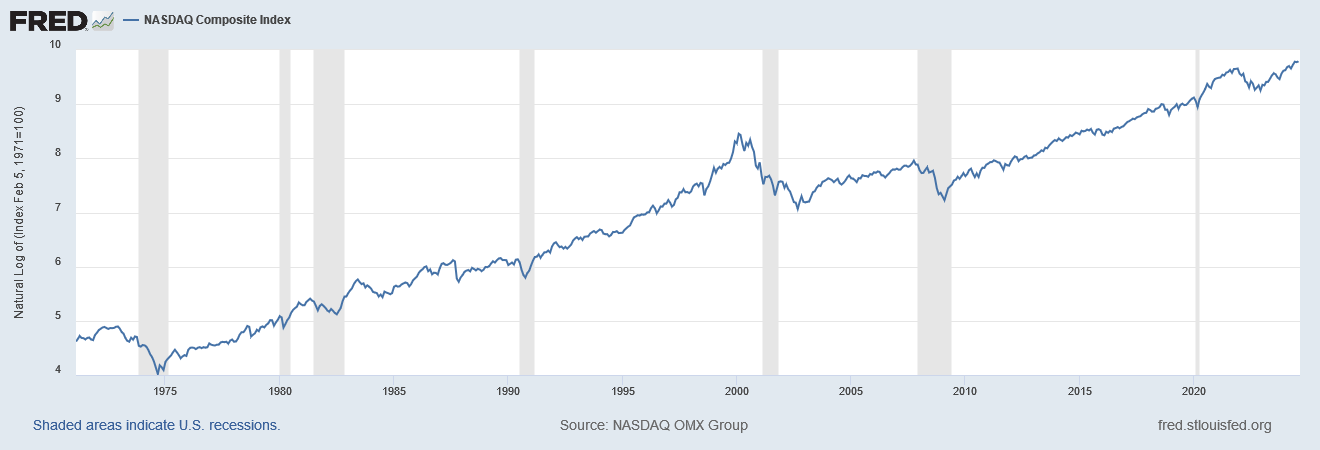

Nawet w sytuacji, gdy po dwunastu miesiącach amerykańskie indeksy były na plusach, to w przypadkach, gdy obniżki stóp pokrywały się z recesją, przynajmniej przejściowo indeksy notowały spadki. Dobrze widać to na Nasdaqu.

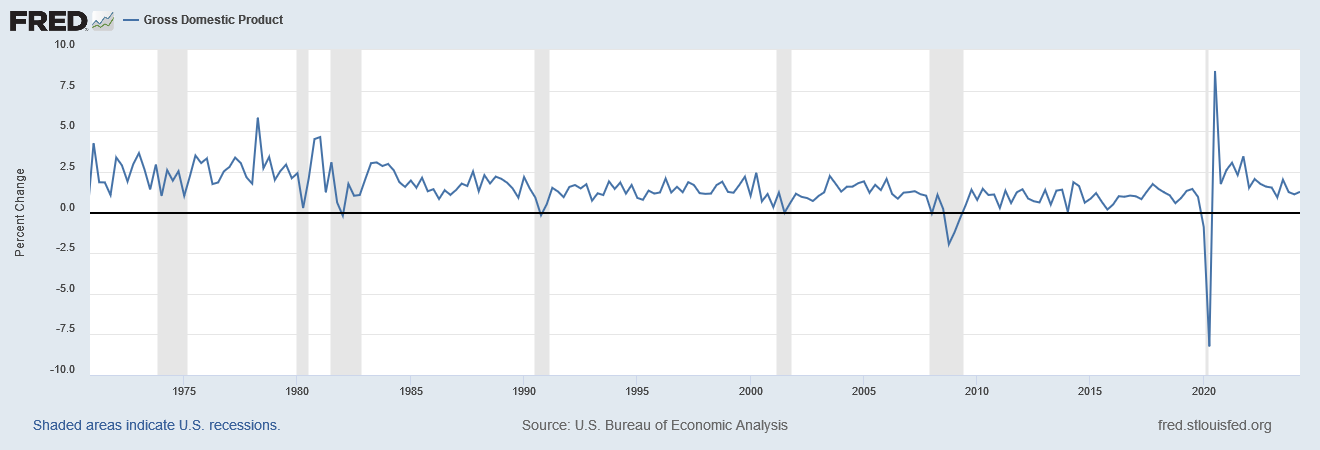

Szare pola to okresy, w których pojawiała się recesja.

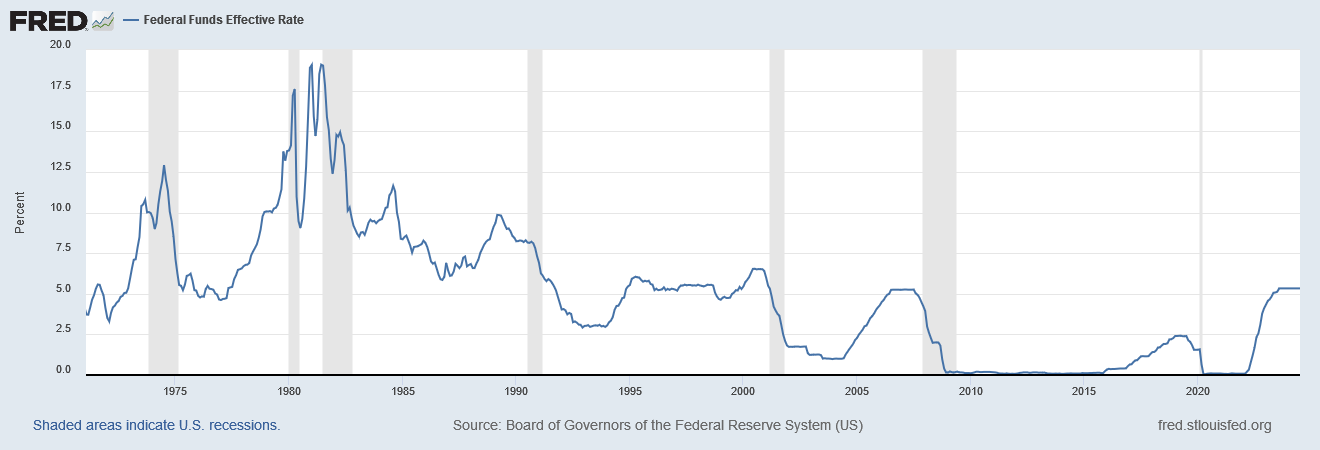

Poza okresem lat 70. i początkiem 80., gdy głównym celem Fed była walka z inflacją, w późniejszych okresach obniżki stóp zaczynały się przed pojawieniem się recesji.

Możemy przyjąć, że obniżka stóp we wrześniu jest niemal pewna, ale to nie oznacza, że możemy mieć pewność wystąpienia recesji, choć historia wskazuje, że jest to bardziej prawdopodobny scenariusz. Ważnym pytaniem jest również – jak głęboka będzie recesja?

Jeżeli recesja będzie płytka, to prawdopodobnie po 12 miesiącach od pierwszej obniżki rynek akcji w USA będzie miał dodatnią stopę zwrotu.

Jeżeli będzie w połowie tak głęboka jak w okresie 2008-09, to raczej nie będzie.

Tak czy inaczej, obniżki stóp zazwyczaj zapowiadały okres podwyższonej zmienności na rynkach akcji i powtórka tego scenariusza wydaje się bardzo prawdopodobna.

27.08.2024

Źródło: by-studio/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania