Wyzwania banków centralnych

Dlaczego banki centralne, pomimo spadającej inflacji, niechętnie obniżają stopy procentowe i decyzje odkładają w czasie? Przy realnie dodatnich stopach procentowych, czyli powyżej inflacji, złagodzenie polityki monetarnej wydaje się czymś naturalnym. Jednak banki mają sporo obaw, pomijając nawet fakt, że inflacja nadal nie jest w inflacyjnym celu.

Amerykański bank centralny nie zmienił poziomu stóp procentowych od lipca 2023. Jeszcze niedawno rynek zakładał, że w tym roku będzie sześć obniżek stóp, ale dziś inwestorzy nie są pewni, czy będą trzy obniżki, które zapowiadał i nadal zapowiada Fed. Co się zmieniło?

Reklama

Po pierwsze inflacja. W USA inflacja konsumencka utrzymuje się na poziomie nieco powyżej 3% i od niemal roku nie chce spaść poniżej tego poziomu.

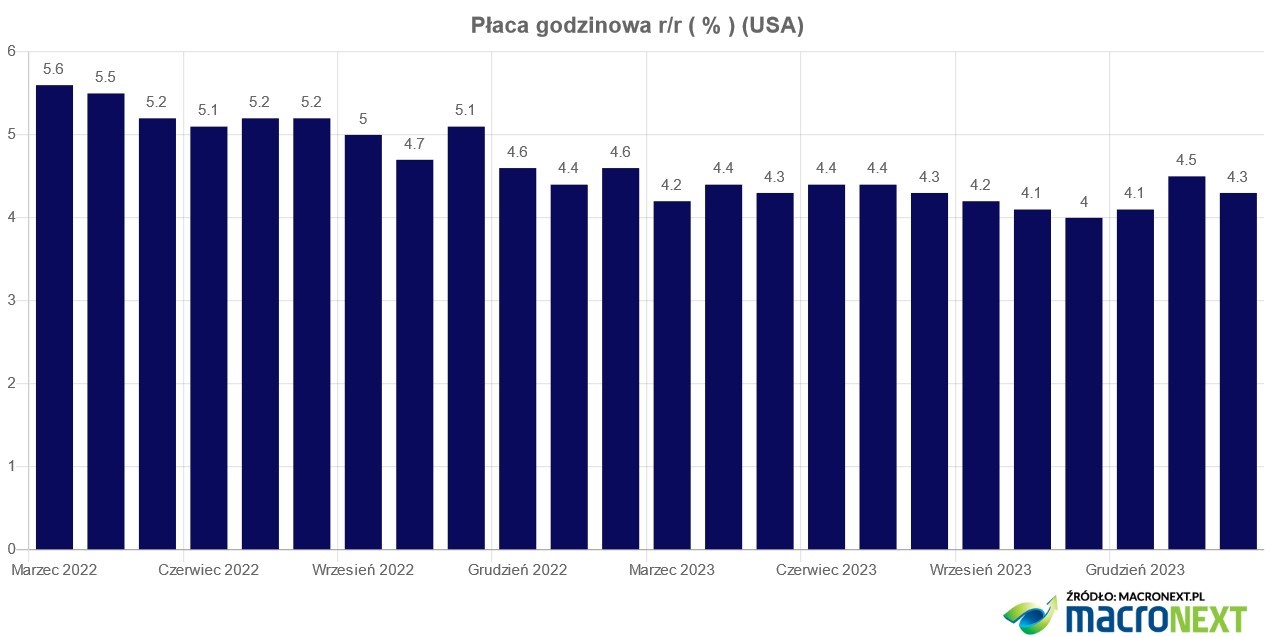

Gospodarka jest znacznie silniejsza, niż wcześniej Fed prognozował, a rynek pracy jest ciaśniejszy. Tu pojawiają się obawy, że taka sytuacja będzie wymuszać wyższy wzrost wynagrodzeń. Fed ma również świadomość, że szybkie zbicie inflacji to dopiero połowa sukcesu. Znacznie trudniej utrzymać ją na tym poziomie, a wciąż jeszcze inflacja w USA jest o ponad punkt procentowy powyżej inflacyjnego celu.

Tu pojawia się wyzwanie związane z bezwładnością procesów gospodarczych. Po szybkim wzroście inflacji następuje naturalna presja na wzrost wynagrodzeń. Na początku wzrost wynagrodzeń nie nadąża za wzrostem cen, ale po spadku inflacji zazwyczaj wzrost płac utrzymuje się na wyższym poziomie niż wzrost cen, co w naturalny sposób wzmacnia konsumpcję. Jeżeli sytuacja na rynku pracy jest dobra, to konsumenci wyższe realne dochody przeznaczają na zakup towarów i usług, co podnosi ceny w gospodarce.

W USA tempo wzrostu płacy godzinowej wynosi 4,3% r/r, czyli o punkt procentowy wyżej niż inflacja.

Bank centralny obawia się, że wtórna fala inflacji może w związku tym być silna.

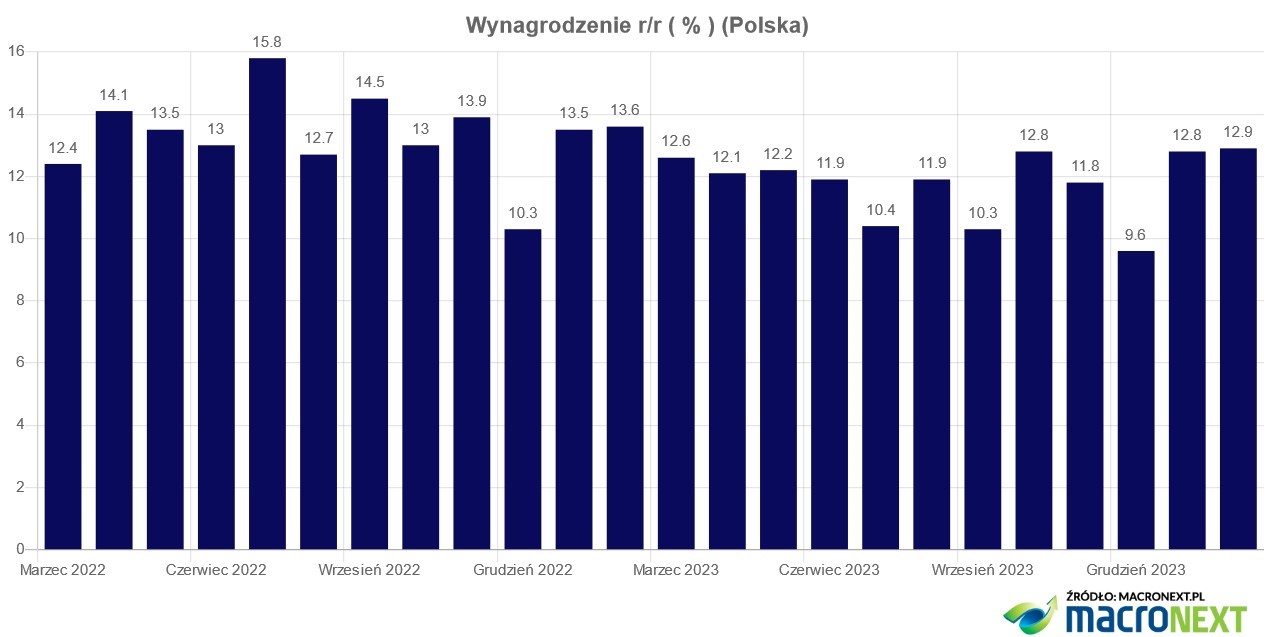

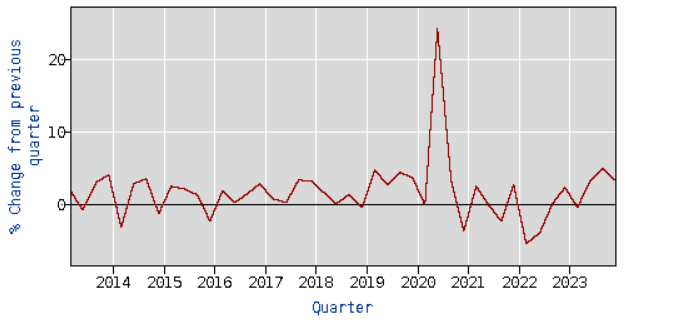

A co ma powiedzieć RPP? Inflacja w Polsce spadła do 2,8%, a wzrost wynagrodzeń wynosi… 12,9% r/r.

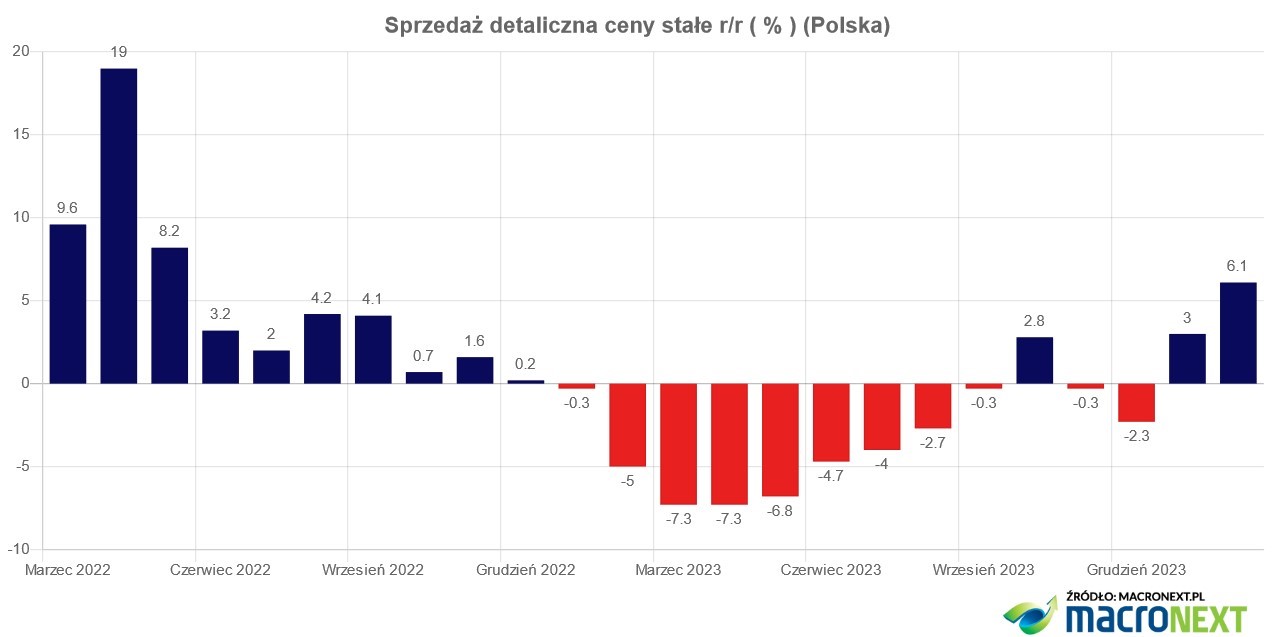

Jakie to może mieć znaczenie? Wzrost sprzedaży detalicznej w cenach stałych w lutym wyniósł 6,1% r/r. Konsumpcja odbija.

Jeżeli takie tempo wzrostu sprzedaży utrzyma się w kolejnych miesiącach, to odbicie inflacji w Polsce powinno zaskoczyć, nawet bez podniesienia cen energii.

Podobne dylematy mają i EBC, i Bank Anglii. Wszystkie te banki mają świadomość, że zbyt długie utrzymywanie dodatnich realnych stóp procentowych grozi wywołaniem recesji, ale równocześnie zbyt szybkie ich obniżenie wzmocni efekt „drugiej fali” inflacyjnej.

Kolejny dylemat dotyczy zmian, które nastąpiły po lockdownach. Gospodarki zmieniły się, tak jak to bywa po każdym wstrząsie, ale fundamentalne pytanie dotyczy tego jak trwałe są to zmiany. Jedna z nich dotyczy rynku pracy. Wygląda na to, że ciasny rynek pracy będzie czynnikiem podnoszącym inflację w perspektywie wielu lat. Tu pojawia się kolejna wątpliwość. Czy okres niskiej inflacji, z którą mieliśmy do czynienia w poprzedniej dekadzie, był efemerydą, a teraz po szoku inflacyjnym wrócimy do gospodarki, w której inflacja będzie utrzymywała się nie na poziomie 2%, a raczej 3 lub 3,5% i próby zbicia jej do 2% wywołają recesję, a później po poluzowaniu polityki monetarnej i wyjściu gospodarki z recesji, inflacja ponownie wróci powyżej 3%?

Kolejna niewiadoma to produktywność w USA. Ostatnie dwa kwartały to odpowiednio 4,7% i 3,2% w ujęciu rocznym. To zdecydowanie powyżej średniej.

Jeżeli produktywność rzeczywiście będzie utrzymywać się na wysokim poziomie, to wzrost wynagrodzeń nie będzie aż tak proinflacyjny, jak bez jej wzrostu. To zmniejszy presję inflacyjną, a to oznacza, że Fed mógłby obniżyć stopy już teraz.

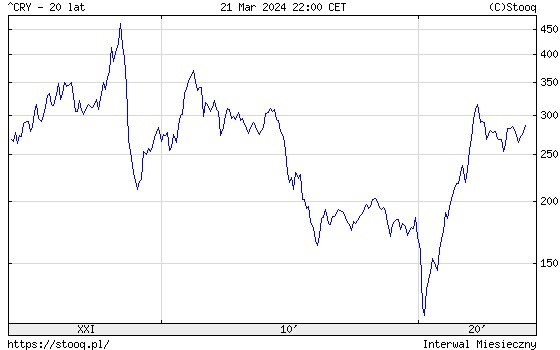

Kolejne wyzwanie to supercykl surowcowy.

Indeks surowców pokazuje, ze od 2008 roku do 2020 rynek surowcowy utrzymywał się w trendzie spadkowym. Pytanie, czy wzrosty cen surowców to kwestia reakcji na szoki wywołane lockdownami i były przejściowe, czy jest to początek wieloletniego trendu wzrostowego? Ja stawiam na ten drugi scenariusz.

A do tego wszystkiego są jeszcze kursy walutowe. Stopy procentowe wpływają na zachowanie kursów walutowych. Niskie stopy to zazwyczaj słabsza waluta, a słabsza waluta to wyższa inflacja.

Banki mają wyzwania na miarę prac Herkulesa. Czy prawidłowo odczytają wszystkie niuanse? Wątpię. A to oznacza, że w najbliższym czasie możemy szykować się na kolejne niespodzianki i z tempem wzrostu, i inflacją, i zmianami stóp procentowych, nie tylko w USA. To oznacza wyższą niepewność i wyższą zmienność na rynkach finansowych.

25.03.2024

Źródło: Creativa Images / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania