Banki centralne na stand-by, co to oznacza dla funduszy dłużnych?

Wrześniowe decyzje banków centralnych pokazują, że banki nie są skłonne podejmować kolejnych decyzji łagodzących politykę monetarną. W przypadku większości banków centralnych obowiązuje hasło: wait-and-see i wygląda jakby na to właśnie umówili

W pigułce:

Reklama

- w perspektywie roku nie należy oczekiwać zmiany stóp procentowych,

- stopy zwrotu funduszy dłużnych za ostatnie trzy miesiące stanowią raczej górny poziom oczekiwań na przyszłość,

- ale w porównaniu z oprocentowaniem lokat będą wciąż mogą być atrakcyjne.

Europejski Bank Centralny na ostatnim posiedzeniu nie tylko nie zmienił poziomu stóp procentowych, ale nawet odważył się nie zwiększać skali skupu obligacji o kolejne 350 miliardów euro. Fed od początku czerwca zmniejsza sumę bilansową, która spadła o prawie 160 miliardów dolarów i jedyną innowacją zapowiedzianą w ostatnich tygodniach jest zmiana podejścia do inflacji. Obecnie Fed pozwoli na to, by inflacja wzrosła powyżej 2% i pozostała na tym wyższym poziomie przez dłuższy czas. Otwarte pozostaje pytanie, jak chce to osiągnąć, zwłaszcza że komunikat po ostatnim posiedzeniu mówi, że Fed nie spodziewa się wzrostu inflacji do poziomu 2% wcześniej niż w 2023 roku i do tego czasu nie powinniśmy usłyszeć o jakiejkolwiek zmianie stóp procentowych.

NBP na posiedzeniu w ubiegłym tygodniu zapowiedział dalszy skup obligacji, ponarzekał na brak osłabienia kursu złotego, które wsparłoby gospodarkę i nie zmienił stóp procentowych. Z wcześniejszych wypowiedzi członków Rady Polityki Pieniężnej(RPP) można wnosić, że większość będzie za utrzymaniem obecnego poziomu stóp procentowych do końca, a przynajmniej do drugiej połowy przyszłego roku.

Większość banków centralnych zarówno w krajach rozwiniętych, jak i rozwijających się stoi na stanowisku, że zrobiły tyle, ile mogły dla ustabilizowania sektora finansowego i wsparcia gospodarki, a teraz czekają na stymulacyjne działania rządów. Pytanie, co to oznacza dla inwestycji w polskie fundusze dłużne?

To co wpływa na stopy zwrotu z funduszy inwestujących na rynku długu to: poziom i zmiany stóp procentowych, zmiany rentowności obligacji, zmiany oczekiwań inflacyjnych, oczekiwania wobec polityki banku centralnego i ryzyko kredytowe.

Ostatnie zapowiedzi banków centralnych, w tym również NBP, wskazują, ze zmian w poziomie stóp procentowych nie należy się spodziewać zbyt szybko. To oznacza, że rentowności obligacji tylko z tytułu oczekiwań zmian poziomu stóp procentowych w najbliższych kwartałach raczej nie będą miały miejsca.

Zmiany rentowności obligacji skarbowych mogłyby się pojawić, gdyby inwestorzy uznali, że założenia banków centralnych dotyczące poziomu inflacji są błędne. Wzrost oczekiwań inflacyjnych mógłby spowodować wzrost rentowności obligacji, który byłby odpowiedzią na wzrost oczekiwań na możliwość podwyżki stóp. Jednak Fed właśnie zmienił zasady prowadzonej polityki monetarnej i ogłosił, że pozwoli inflacji utrzymywać się powyżej poziomu 2% przez pewien czas, zanim podniesie stopy, co oznacza akceptację ujemnych realnych stóp procentowych. To ułatwia zadanie RPP. Prezes NBP zapowiedział, że akomodacyjna polityka jest właściwa, a przypomnę, że w Polsce inflacja CPI wynosi 2,9%, a stopa referencyjna 0,1%. Widać więc, że ujemne realne stopy procentowe, to nie jest coś, co spędza sen z powiek członkom RPP i wyższa inflacja nie skłoni do szybszej podwyżki stóp.

Ryzyko kredytowe w większym stopniu dotyczy obligacji korporacyjnych, ale również w przypadku obligacji skarbowych ten element ma znaczenie. Wystarczy spojrzeć na rentowności obligacji niemieckich i włoskich. Dziesięcioletnie niemieckie obligacje skarbowe mają rentowność -0,45%, a ich włoskie odpowiedniki +0,97%. Co oznacza, że inwestorzy wyżej wyceniają ryzyko włoskiego długu, choć i Włochy i Niemcy znajdują się w strefie euro i korzystają z działań podejmowanych przez EBC. To oznacza, że pogorszenie sytuacji gospodarczej w Polsce mogłoby spowodować wzrost rentowności obligacji skarbowych, ale na razie nawet agencja ratingowa Moody’s podała, że do 2022 roku nie spodziewa się zmian ratingu Polski.

Wniosków z tej analizy jest kilka. Po pierwsze banki centralne, po radykalnym złagodzeniu polityki monetarnej, która została wymuszona przez epidemię, nie będą skłonne zbyt szybko tej polityki zaostrzać. Z drugiej strony stopy procentowe są na tak niskich poziomach, że dalsze ich obniżanie jest mało prawdopodobne. Ryzyka kredytowe mogą nieco wzrosnąć na skutek utrzymującego się podwyższonego poziomu bezrobocia i możliwych bankructw firm zwłaszcza z branż najmocniej dotkniętych przez epidemię, jednak stopniowa poprawa sytuacji gospodarczej powinna ten wzrost ryzyk ograniczać. To oznacza, że w perspektywie roku nie należy oczekiwać zmiany stóp procentowych, a zmiany rentowności obligacji skarbowych będą uzależnione od oczekiwań inflacyjnych i sytuacji gospodarczej. Można więc zakładać, że w najbliższych kwartałach warunki dla funduszy inwestujących w papiery dłużne będą zbliżone do tych z ostatnich dwóch, trzech miesięcy. Po silnej wyprzedaży obligacji korporacyjnych w marcu i obniżce stóp procentowych, która spowodowała spadek rentowności obligacji skarbowych, rynek potrzebował czasu na dopasowanie. Można przyjąć, że to dostosowanie do nowych warunków nastąpiło do czerwca, choć warto podkreślić, że ostatnie trzy miesiące to był dobry czas dla rynku obligacji w Polsce i aż tak korzystnych warunków w kolejnych miesiącach bym się nie spodziewał.

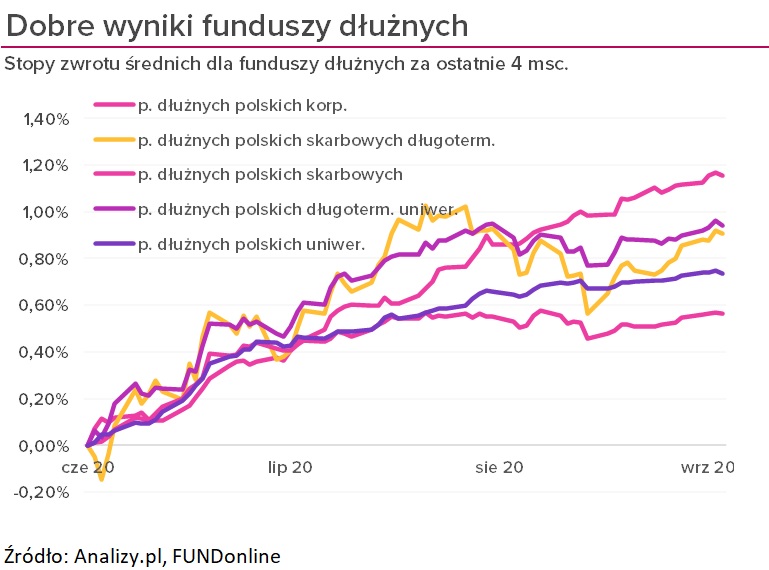

Stopy zwrotu w przypadku funduszy dłużnych za okres od 15 czerwca do 15 września prezentowały się następująco: Warto zaznaczyć, że są to stopy zwrotu za trzymiesięczne okresy, a nie stopy zwrotu liczone w skali roku. Gdyby udało się takie wyniki powtórzyć w kolejnych okresach, to inwestorzy porównując te stopy zwrotu do oprocentowania lokat bankowych, nie mogliby narzekać. Niektóre banki już zaczęły oferować oprocentowanie lokat na poziomie 0,01% w skali roku, a biorąc pod uwagę nadpłynność w sektorze bankowym można oczekiwać, że tą ścieżką pójdzie większość banków o stabilnej sytuacji. Niestety na rynku długu część dostosowań do nowych warunków jeszcze następuje. Na przykład zmiana kuponów wypłacanych przez obligacje o zmiennym oprocentowaniu, które niższe odsetki będą płaciły w kolejnych okresach, co będzie efektem dostosowania do niższych stóp NBP, ale zmiany te będą uwzględnione w pierwszym okresie odsetkowym rozpoczętym po obniżce stóp.

Warto zaznaczyć, że są to stopy zwrotu za trzymiesięczne okresy, a nie stopy zwrotu liczone w skali roku. Gdyby udało się takie wyniki powtórzyć w kolejnych okresach, to inwestorzy porównując te stopy zwrotu do oprocentowania lokat bankowych, nie mogliby narzekać. Niektóre banki już zaczęły oferować oprocentowanie lokat na poziomie 0,01% w skali roku, a biorąc pod uwagę nadpłynność w sektorze bankowym można oczekiwać, że tą ścieżką pójdzie większość banków o stabilnej sytuacji. Niestety na rynku długu część dostosowań do nowych warunków jeszcze następuje. Na przykład zmiana kuponów wypłacanych przez obligacje o zmiennym oprocentowaniu, które niższe odsetki będą płaciły w kolejnych okresach, co będzie efektem dostosowania do niższych stóp NBP, ale zmiany te będą uwzględnione w pierwszym okresie odsetkowym rozpoczętym po obniżce stóp.

Te warunki sprawiają, że stopy zwrotu za ostatnie trzy miesiące raczej stanowią górny poziom oczekiwań. Niemniej jednak w porównaniu z oprocentowaniem lokat, to nadal będą inwestycje, które dają szansę na wyższe stopy zwrotu. Warto jednak pamiętać, że nawet inwestowanie w fundusze inwestujące w papiery dłużne obarczone jest ryzykiem. Natomiast dzisiejszy świat inwestycji skłania nas do akceptowania tego ryzyka, jeżeli chcemy uzyskać stopy zwrotu wyższe niż to co oferują banki.

21.09.2020

Źródło: Shutterstock.com / rtbilder

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania