Aktywa funduszy u niezależnych dystrybutorów – w II kw. wzrost o jedną czwartą

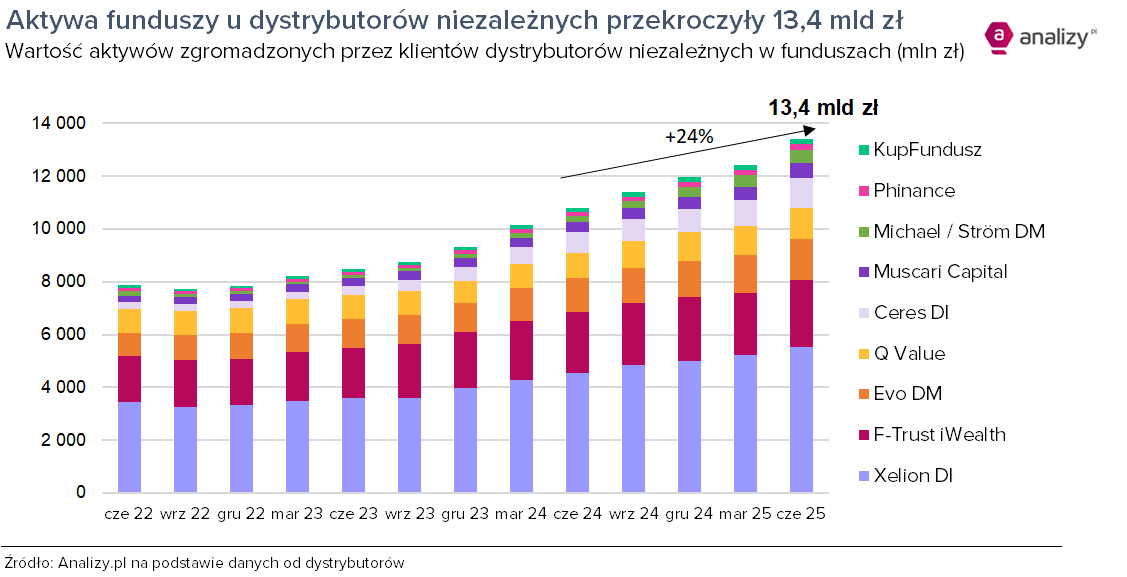

Na koniec czerwca aktywa funduszy inwestycyjnych zarządzane przez niezależnych dystrybutorów zbliżyły się do 13,5 miliarda złotych, były o niemal miliard wyższe niż kwartał wcześniej, a w ujęciu rocznym wzrosły o 24%. Te zgromadzone w KupFundusz.pl pokonały barierę 200 mln zł.

Pod względem kwartalnego przyrostu aktywów wyrażonego w procentach II kwartał 2025 roku okazał się najlepszy od pięciu kwartałów, czyli od I kw. 2024 roku. Wtedy to aktywa zgromadzone w funduszach pod zarządzaniem niezależnych dystrybutorów zwiększyły się w trzy miesiące o 9,0%; obecnie o 8,0%. Nominalnie jednak różnica między stanem na 30 czerwca a 31 marca 2025 była większa niż piętnaście miesięcy wcześniej i wyniosła 993 miliony złotych.

Przypomnieć tu wypada, że II kwartał był dla globalnych aktywów finansowych okresem bardzo zmiennym, jednak zakończonym happy endem. W czerwcu zarówno indeksy za oceanem, jak i warszawski WIG pokusiły się o rekordy wszech czasów mimo załamania giełd z początku kwietnia, co spowodowane było wprowadzeniem przez Donalda Trumpa ceł wzajemnych na import do Stanów Zjednoczonych. Zawieszenie taryf tchnęło optymizm w rynki akcji.

W efekcie w całym II kwartale S&P 500 wzrósł o 10,6%, Dow Jones o 5,0%, a Nasdaq Composite aż o 18,1%. W Warszawie szeroki WIG zyskał 9,1%, blue chipy z WIG-u20 urosły średnio o 5,8%, a indeks średnich spółek wspiął się o 11,1%. Małe spółki z sWIG-u80 zakończyły czerwiec na poziomie o 8,4% wyższym niż marzec. Mniej spektakularny, choć również korzystny był to czas dla obligacji skarbowych: indeks TBSP poszedł w górę o 2,76%.

– Indeks Fear & Greed, który 8 kwietnia wskazywał ekstremalny strach (zaledwie 3 punkty), osiągnął poziom skrajnej chciwości (ponad 75 punktów) już 11 lipca. Tak gwałtowne zmiany nastrojów stanowią prawdziwy test dla firm doradczych – wskazuje wiceprezes zarządu F-Trust iWealth Michał Kurpiel. – Skuteczne działania komitetu inwestycyjnego zaowocowały historycznymi wynikami strategii portfelowych: portfel agresywny w okresie 01.04–30.06 zyskał 11,53%, portfel zrównoważony osiągnął 8,32% zwrotu.

Reklama

Wśród niezależnych dystrybutorów w czterech na dziewięć przypadków aktywa wzrosły kwartał do kwartału dwucyfrowo. Najmocniejszy wzrost odnotował Ceres Dom Inwestycyjny (18%); na drugim miejscu znalazł się Phinance (16,1%), a następnie Muscari Capital i Michael / Ström Dom Maklerski ze wzrostami o odpowiednio 11,7% oraz 11,4%. Ten ostatni dystrybutor jako jedyny w ciągu roku podwoił aktywa w funduszach.

– Niepewność dotycząca wysokości taryf celnych oraz eskalacja konfliktu na Bliskim Wschodzie doprowadziły do wzrostu awersji do ryzyka na rynkach, lecz nie wpłynęły negatywnie na wyniki naszych portfeli modelowych – ocenia Marcin Ciesielski, członek zarządu Ceres DI. – Na przestrzeni ostatnich trzech miesięcy wprowadziliśmy wyłącznie zmiany w strukturze części akcyjnej, pozostawiając dotychczasową alokację na niezmiennym poziomie. Z perspektywy naszych Klientów najważniejszą zmianą okazało się zwiększenie zaangażowania w fundusze amerykańskie – przede wszystkim inwestujące w spółki technologiczne.

Przełożyło się to w największym stopniu na wynik strategii agresywnej, która wygenerowała w II kwartale stopę zwrotu na poziomie 10,7%. Z kolei charakteryzujący się najmniejszym ryzykiem (SRI na poziomie 2) portfel płynnościowy w perspektywie ostatnich 13 miesięcy, czyli od momentu rozpoczęcia działalności wygenerował zysk wynoszący 6,6%.

– II kwartał był dla nas rekordowy pod kątem sprzedaży i wzrostu aktywów w doradztwie inwestycyjnym – 176 mln złotych i łączna kwota na poziomie 1,155 mld zł, co oznacza 18% wzrostu kw/kw, ponad 29% YTD, a licząc od początku 2024 roku aż o blisko 107% – podkreśla Marcin Ciesielski. – Rośnie także liczba klientów – w II kwartale z tej usługi skorzystało ponad 50 nowych zamożnych klientów.

W top 10 funduszy z najwyższą sprzedażą netto w Ceres DI aż 8 to rozwiązania dłużne (TFI PZU, Investors TFI, Quercus TFI oraz Generali Investments TFI), jeden fundusz akcji (VIG / C-Quadrat TFI) z sektora nowych technologii, a także fundusz alternatywny związany z wierzytelnościami (Eques Investment TFI) – w tym przypadku liczy się m.in. niższe ryzyko portfela przez brak korelacji z instrumentami giełdowymi.

– Za wzrost aktywów w drugim kwartale 2025 roku odpowiedzialne były przede wszystkim fundusze z grupy akcyjnych (wzrost o 13,7 mln zł). Drugą klasą aktywów, która wzrosła w tym czasie najbardziej to fundusze dłużne (wzrost o 5,6 mln zł). Zamiana na pozycji lidera wzrostu między długiem i akcjami to nowość w Phinance – zauważa Grzegorz Kaliszuk, dyrektor Departamentu Produktów Inwestycyjnych w Phinance. – Struktura aktywów na koniec II kw. w stosunku do końca I kw. 2025 roku uległa zmianie, to znaczy dominacja funduszy dłużnych spadła o 1 punkt procentowy (do 77%) na rzecz bardzo silnego wzrostu udziału funduszy akcyjnych (wzrost do 22% udziału).

Szef Phinance'a zwraca uwagę na dalszy szybki wzrost znaczenia usługi nieodpłatnego doradztwa inwestycyjnego, której liczba użytkowników wzrosła na koniec II kwartału do ponad 700 osób oraz rosnące zainteresowanie klientów firmy produktami strukturyzowanymi dostępnymi w ramach świadczenia usług agenta firmy inwestycyjnej. Na koniec kwartału wartość aktywów w tego rodzaju produktach wzrosła do 9,4 mln zł.

W Michael / Ström Domu Maklerskim oraz DI Xelion wciąż królują fundusze obligacji, choć w II kwartale widać było pewne odpływy w innych kierunkach.

– Niezmiennie największym zainteresowaniem cieszą się portfele dłużne i konserwatywne oparte na funduszach obligacyjnych (w tym high yield) oraz bezpośrednich papierach dłużnych – konstatuje Tomasz Miłkoś, dyrektor Departamentu Rozwoju Produktu w Michael / Ström Domu Maklerskim. – Z jednej strony umożliwia nam to wykorzystywanie naszej specjalistycznej wiedzy w zakresie inwestycji w obligacje skarbowe i korporacyjne, dzięki czemu skutecznie realizujemy setki transakcji na rynku Catalyst i OTC. Z drugiej świetnym dopełnieniem pozostają fundusze dające ekspozycję na inne klasy aktywów i inne geograficznie rynki – dodaje.

– W sprzedaży netto od początku roku niepodzielnie nadal królują fundusze dłużne, przy czym w czerwcu obserwowaliśmy ujemną sprzedaż netto na tych pozycjach. W drugim kwartale popularne były inwestycje w funduszach akcji zagranicznych i w funduszach o strategii absolute return, choć ciężko mówić o nowym trendzie. Zakładamy, że w III kwartale to nadal fundusze dłużne będą najlepiej sprzedającą się klasą aktywów, w szczególności, że na ten okres preferujemy właśnie krajowy długoterminowy dług skarbowy w naszych portfelach – mówi Krzysztof Prasał, prezes zarządu DI Xelion.

Arkadiusz Mastalerek, wiceprezes zarządu DI Xelion przypomina, że w ostatnim kwartale broker oddał w ręce klientów trzy instrumenty – certyfikaty strukturyzowane oparte na akcjach włoskiego koncernu zbrojeniowego działającego w sektorze obronności i cyberbezpieczeństwa, fundusz zamknięty skoncentrowany na technologiach obronnych i bezpieczeństwie publicznym oraz emitowane w czerwcu obligacje w dolarze amerykańskim, oferujące 3,4% w skali roku. – To właśnie takie precyzyjnie dobrane produkty budują zaufanie i przełożyły się na ponad 70 mln zł zainwestowanych przez naszych klientów środków – mówi Mastalerek.

Piotr Pochwała, prezes EVO Domu Maklerskiego mówi o wzroście portfela po stronie sprzedaży netto zarówno w segmencie akcyjnym, dłużnym, jak i części inwestycji alternatywnych.

– Dużym zainteresowaniem wśród naszych klientów w poprzednim kwartale cieszyły się rozwiązania dłużne, zarówno te z segmentu private debt, ale także te aktywnie zarządzane na długu skarbowym, gdzie w poprzednim kwartale można było zaobserwować zdecydowane różnice w wynikach w tym najszerszym segmencie polskich funduszy inwestycyjnych – zauważa Piotr Pochwała.

II kwartał okazał się przełomowy dla KupFunduszu. W czerwcu aktywa klientów zainwestowanych za pośrednictwem platformy KupFundusz.pl przekroczyły barierę 200 mln złotych, sięgając 201,2 mln zł na koniec półrocza.

Największy udział w portfelach klientów mają fundusze dłużne i akcyjne, których wartość jest zbliżona. Fundusze akcji polskich i zagranicznych stanowią 42,6%, a fundusze obligacji 43,9% zagregowanego portfela. Pozostałe aktywa klientów zainwestowane są w fundusze mieszane oraz surowcowe.

– Wielkości te znacząco odbiegają od struktury polskiego rynku funduszy detalicznych. W tym przypadku fundusze obligacji stanowią 64,6%, a fundusze akcyjne 18,2%. Portfele naszych klientów posiadają więc ponad dwa razy większy udział funduszach akcyjnych w stosunku do całego rynku – mówi Grzegorz Raupuk, prezes Kupfundusz.pl. – Jeszcze kilkanaście miesięcy udział funduszy akcyjnych był jeszcze wyższy, jednak znakomite wyniki funduszy obligacji w ostatnich latach spowodowały większe zainteresowanie funduszami obligacji niż akcji – dodaje.

Widoki na III kwartał

Od początku roku do funduszy dłużnych Polacy wpłacili ponad 16 mld zł, podczas gdy z funduszy akcyjnych wycofano ponad 770 mln zł mimo ewidentnej i długotrwałej hossy na GPW. Jak wskazuje Michał Stanek, prezes Q Value, preferencje polskich inwestorów dobitnie potwierdzają dane dotyczące struktury aktywów. W funduszach papierów dłużnych ulokowanych zostało 46% pieniędzy kierowanych do TFI, zaś do akcyjnych jedynie 11%. Mieszane odpowiadają za 12,5%. – Zazwyczaj długotrwały trend wzrostowy na rynku akcji skłania posiadaczy oszczędności do zakupów, tym razem jednak tak się nie dzieje. Z historii znane jest także inne zjawisko, polegające na tym, że inwestorzy do wzrostowego trendu dołączają zbyt późno, gdy jego dynamika zaczyna słabnąć i bliski jest on zakończenia – przypomina Michał Stanek. – Na razie rokowania dla rynku akcji są nadal dobre, ale ryzyko związane z ich kupowaniem staje się coraz większe. Podobnego tempa wzrostu jak w pierwszej połowie roku raczej nie da się utrzymać.

Arkadiusz Seta, prezes zarządu Muscari Capital jest zdania, że najbliższe miesiące powinny przynieść kontynuację trendu z pierwszej połowy roku.

– Widzimy spore zainteresowanie Klientów ofertą inwestycyjną, spotkania i konferencje, które realizowaliśmy w ostatnim czasie wykazują się pełną frekwencją, co wskazuje z jednej strony na zainteresowanie ofertą, z drugiej na zaufanie przede wszystkim do doradców Muscari Capital – mówi Arkadiusz Seta. Dodaje przy tym, że firma stale rozwija sieć doradców, a obecnie ze szczególną nadzieją patrzy na rozwój ich sieci w Trójmieście. – Jest to kolejny kierunek, gdzie chcemy mocniej zaznaczyć swoją obecność – podkreśla.

Na rynkach spodziewa się w dalszym ciągu podwyższonej zmienności, a głównymi czynnikami ryzyka pozostaną nieprzewidywalność polityki Donalda Trumpa i konflikt na Bliskim Wschodzie oraz wojna w Ukrainie. W tej ostatniej kwestii amerykański prezydent postawił Rosji ultimatum celne.

– Pytanie, co, jeśli jednak USA z jakichś przyczyn nie zdecydują się na nałożenie ceł na partnerów handlowych Rosji, co wydaje się znacznie bardziej realistycznym scenariuszem… w tym wypadku nie ma mowy o żadnym porozumieniu w sprawie zakończenia wojny – obawia się Arkadiusz Seta.

Bezpośrednie otoczenie dla polskiej giełdy jest jednak korzystne: PKB idzie w górę, inflacja w dół, zyski spółek powinny rosnąć, prognozy zarówno do końca roku jak i na przyszły rok są optymistyczne.

– Widzimy przyśpieszenie inwestycji w ramach KPO, aktywa w ramach PPK urosły do 38,4 mld zł, w ramach OFE przekroczyły 264 mld, a aktywa krajowych funduszy inwestycyjnych przebiły 380 mld zł. Wzrostom sprzyja dobra koniunktura, ale i napływ nowych środków – wylicza prezes Muscari Capital.

29.07.2025

Źródło: Jakub Krechowicz / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania