Taniec z wrogiem – jak i po co tradycyjne fundusze kupują ETF-y?

ETF-y stają się coraz bardziej powszechnym narzędziem wykorzystywanym przez zarządzających tradycyjnymi funduszami. O tym, jak i po co profesjonalni inwestorzy kupują ETF-y rozmawiał podczas Warsaw Passive Investment Conference Michał Duniec, prezes Analiz Online.

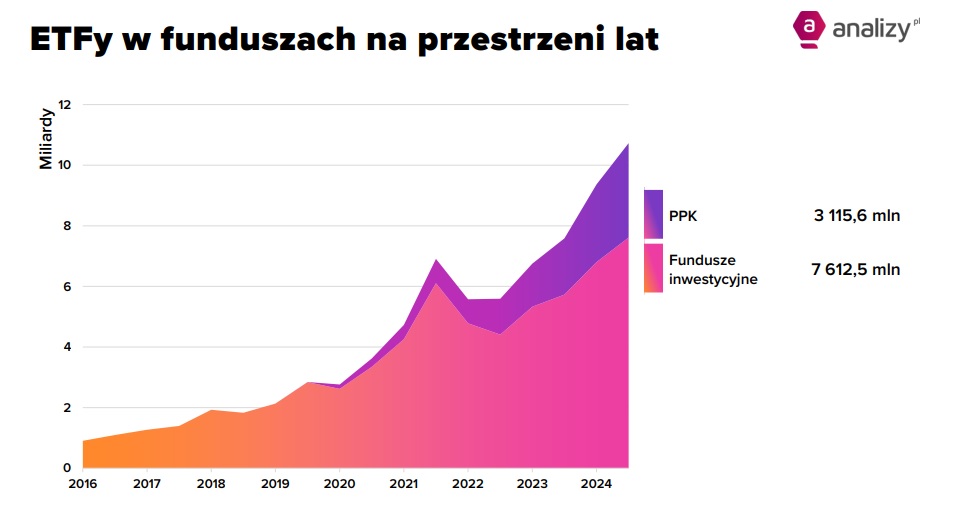

Ponad 250 funduszy inwestycyjnych w Polsce wykorzystuje ETF-y w swoich portfelach. Łącznie fundusze te korzystają z blisko 400 różnych ETF-ów. Choć udział ETF-ów w aktywach funduszy to obecnie 4,2 proc., ich znaczenie systematycznie rośnie. W ETF-ach zgromadzono już około 11 mld zł.

- ETF-y zyskują na znaczeniu, choć ich obecność w niektórych segmentach rynku jest wciąż ograniczona - w OFE nie znajdziemy ani jednego ETF-a. Podobnie wygląda sytuacja w ubezpieczeniowych funduszach kapitałowych (UFK). Tam również nie ma ETF-ów, choć pojawiają się pojedyncze fundusze indeksowe. W PPK ulokowano już blisko 3,1 mld zł w ETF-ach, co stanowi około 9 proc. ich łącznych aktywów – głównie z uwagi na politykę inwestycyjną wymuszającą częściową dywersyfikację geograficzną. Dzięki temu środki przyszłych emerytów nie są uzależnione wyłącznie od sytuacji na krajowym rynku, ale również od koniunktury np. w USA – mówi Michał Duniec, prezes Analiz Online.

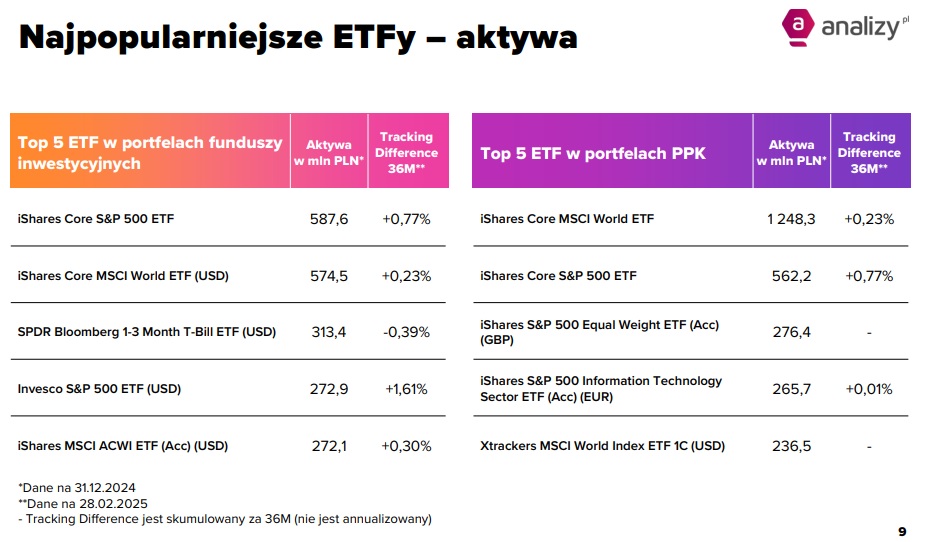

Profesjonalni inwestorzy chętnie korzystają z ETF-ów opartych na globalnych indeksach. W portfelach funduszy inwestycyjnych w Polsce zdecydowanie dominuje ekspozycja dolarowa. Większość wykorzystywanych ETF-ów denominowana jest właśnie w dolarze amerykańskim, co wynika z faktu, że główne rynki, na które fundusze budują ekspozycję, to rynki dolarowe. Jeśli chodzi o jurysdykcję rejestracji ETF-ów, dominują produkty zarejestrowane w Irlandii i Luksemburgu. Obecnie największy ETF dostępny w Polsce to fundusz oparty na indeksie S&P 500, który zgromadził już blisko 600 mln zł aktywów.

Co skłania zarządzających do inwestowania w ETF-y?

ETF-y przestają być niszowym rozwiązaniem i stają się coraz bardziej powszechnym narzędziem wykorzystywanym przez zarządzających - zarówno w celu ekspozycji na rynki zagraniczne, jak i w ramach optymalizacji kosztowej.

- W ofercie PKO TFI można wyróżnić trzy główne typy produktów: fundusze quasi-trackerowe – które nie dążą do generowania alfy, ale raczej mają na celu odwzorowanie wyników benchmarku, który reprezentują, fundusze sektorowe – skoncentrowane na konkretnych branżach, takich jak robotyka, technologie czy dobra luksusowe. Fundusze otwarte (w tym PPK) – mające szeroką ekspozycję na rynki akcyjne i inwestujące w różne klasy aktywów – wylicza Michał Rabiega, wicedyrektor departamentu zarządzania aktywami PKO TFI.

W przypadku pierwszej grupy funduszy – quasi-trackerów – ETF-y są narzędziem, które pozwala zrealizować założenia strategii inwestycyjnej. - Jeśli obiecujemy klientowi, że fundusz będzie odwzorowywał konkretny benchmark, to naturalnym wyborem jest dla nas ETF, który daje nam szybką, efektywną i kosztowo zoptymalizowaną ekspozycję – wskazuje Michał Rabiega.

W przypadku funduszy sektorowych PKO TFI, które inwestują w konkretne branże, ETF-y wykorzystywane są przede wszystkim w celu zarządzania płynnością oraz zmniejszenia tracking error. W funduszach otwartych o złożonych benchmarkach, które obejmują różne klasy aktywów lub wiele geografii, ETF-y pomagają budować neutralne pozycje, gdy zarządzający nie ma wyraźnego „calla” na dany rynek lub gdy strategia wymaga trzymania się benchmarku.

- W ostatnich tygodniach obserwujemy dużą zmienność rynkową, która przekłada się bezpośrednio na zachowania klientów. W takich warunkach napływy i odpływy mogą sięgać kilku punktów procentowych aktywów funduszu - a mówimy tu o funduszach, które zarządzają od kilkuset milionów do nawet kilku miliardów złotych. To oznacza realnie bardzo duże przepływy kapitałowe, które trzeba skutecznie obsłużyć. ETF-y sprawdzają się tu doskonale jako narzędzie szybkiego i elastycznego reagowania. Pozwalają nam utrzymać kontrolę nad alokacją i zgodnością z profilem ryzyka funduszu, szczególnie wtedy, gdy rynek się gwałtownie zmienia – zaznacza Michał Rabiega.

Reklama

Jak zarządzający dobierają ETF-y?

Korzystają z różnych baz danych, w tym również zagranicznych źródeł, takich jak Bloomberg. Kluczowe są też relacje z dostawcami ETF-ów. Ostatecznej analizy dokonują jednak sami.

- Najważniejsze jest to, czy dany ETF pasuje do naszej strategii inwestycyjnej. W praktyce traktujemy go jako koszyk spółek, indeks, sektor czy segment rynku, który umożliwia nam szybką i płynną ekspozycję. Najczęściej jest to czysto pasywna ekspozycja — bez selektywnego „view” ani aktywnego odchylania się od benchmarku. ETF stanowi wówczas rdzeń strategii (core), wokół którego budujemy aktywnie zarządzane pozycje satelitarne (satellites), pozwalające na większą elastyczność i wykorzystanie określonych okazji rynkowych. Udział ETF-ów w portfelu może się różnić w zależności od typu funduszu - mówi Karol Ciuk, dyrektor zespołu zarządzania strategiami globalnymi w Pekao TFI. - Chciałbym przy okazji obalić pewien mit, który często pojawia się wśród inwestorów indywidualnych - mianowicie, że ETF-y to instrumenty „proste”. To nie zawsze prawda. Bardzo często mamy do czynienia z zaawansowanymi konstrukcjami finansowymi, w których zastosowano złożoną inżynierię. ETF może być efektywnym narzędziem, ale jego prostota jest często tylko pozorna – dodaje.

W mTFI od samego początku działalności strategie inwestycyjne budowane są w oparciu o rynki zagraniczne. Benchmarki funduszy dostosowane są zatem do indeksów globalnych, przede wszystkim MSCI ACWI, który obejmuje zarówno rynki rozwinięte, jak i wschodzące. ETF-y spisują się tu najlepiej. Tomasz Smolarek wskazuje, że zapewniają dywersyfikację, oferują płynność i szeroki dostęp geograficzny - nawet do rynków, na które bezpośrednia inwestycja funduszu byłaby niemożliwa lub bardzo utrudniona, jak np. Brazylia czy Indie. Ponadto nie wymagają angażowania ogromnego zespołu analitycznego, który musiałby śledzić tysiące spółek z całego świata, co byłoby po prostu nieefektywne kosztowo.

- ETF-y pozwalają więc w praktyce efektywnie budować ekspozycję na trudnodostępne rynki, jak również np. na segment małych spółek amerykańskich, gdzie - zamiast analizować każdą firmę z osobna - lepiej jest zainwestować w dobrze zdywersyfikowany ETF. W części dłużnej naszej oferty koncentrujemy się głównie na polskim rynku — wykorzystując polskie obligacje i instrumenty skarbowe. Natomiast jeśli chodzi o część dłużną z ekspozycją zagraniczną, również korzystamy z ETF-ów, które pozwalają precyzyjnie dobrać, np. konkretne odcinki krzywej dochodowości czy specyfikę rynku obligacji w danym kraju lub regionie – wskazuje Tomasz Smolarek, zarządzający aktywami w mTFI.

Zarządzający mTFI w większości przypadków preferują ETF-y oparte na replikacji fizycznej. To nie jest formalny wymóg, ale świadoma decyzja inwestycyjna, wynikająca z oceny ryzyka.

- Nie decydujemy się na ETF-y z replikacją syntetyczną, ponieważ wiąże się to z ryzykiem strony trzeciej. W takich strukturach dostawca ETF-u zawiera kontrakt swapowy z innym podmiotem, który fizycznie nie posiada aktywów bazowych. Jeśli ta strona trzecia napotka problemy, istnieje ryzyko utraty części środków, a tego chcemy uniknąć. Dlatego wolimy mieć pewność, że fundusz inwestuje bezpośrednio w akcje czy obligacje, które reprezentuje – że aktywa bazowe rzeczywiście istnieją. Dodatkowo preferujemy ETF-y emitowane przez dużych, renomowanych dostawców, którzy zapewniają odpowiednią płynność. Zarządzamy znacznymi środkami i naszym celem jest maksymalne bezpieczeństwo inwestycji, a także poczucie pewności po stronie klienta, że jego środki są dobrze zabezpieczone – zaznacza Tomasz Smolarek.

Czy ETF-y zmieniły coś w podejściu dużych TFI do analizy fundamentalnej? - Fakt, że zarządzamy bardzo dużymi aktywami, wpływa bezpośrednio na to, jakie strategie możemy realnie wdrażać. Obecnie coraz wyraźniej przechodzimy z podejścia bottom-up na podejście top-down. Przykładowo, jeśli chcemy zagrać ekspozycję na sektor bankowy, to owszem - selekcja konkretnego banku może przynieść różnicę w wynikach, ale dla dużego TFI dużo ważniejsze jest samo „wejście” w sektor, czyli uchwycenie trendu. Oczywiście, nie rezygnujemy z analizy bottom-up. Nadal spotykamy się z zarządami spółek, przygotowujemy wyceny, prowadzimy fundamentalne analizy. Ale coraz większą wagę ma praca na poziomie makro i sektorowym — analiza trendów rynkowych, czy zmian w przepływach kapitału (flows), które często mają większe znaczenie niż fundamentalne kwestie – zauważa Michał Rabiega.

Przewagi inwestora instytucjonalnego w handlu ETF-ami

Jedną z istotnych różnic między inwestorem profesjonalnym a indywidualnym w kontekście ETF-ów jest sposób nabywania tych instrumentów.

- Na rynku europejskim handel ETF-ami w segmencie instytucjonalnym odbywa się przede wszystkim w formule OTC (over-the-counter), czyli poza giełdą. Transakcje są zawierane bezpośrednio z autoryzowanymi uczestnikami rynku - czyli brokerami, którzy mają również udział w tworzeniu i umarzaniu jednostek ETF. To rozwiązanie pozwala znacząco obniżyć koszty transakcyjne. Przykładowo, realizowaliśmy kiedyś transakcję o wartości około 200 mln zł, gdzie koszt transakcyjny wyniósł zaledwie ułamek punktu bazowego - dosłownie setną część procenta. Co więcej, przed każdą większą transakcją przeprowadzamy tzw. pre-trade analysis, czyli analizę dostępnych kwotowań i dostępności instrumentów u różnych brokerów, by zoptymalizować warunki zakupu - wyjaśnia Karol Ciuk.

Jeśli chodzi o sposób zawierania transakcji, możliwości są różne - zarządzający może kupować ETF po cenie rynkowej, uzyskując aktualne kwotowanie od brokera (nawet zanim otworzy się oficjalnie rynek bazowy, np. w USA), albo po tzw. NAV-ie (Net Asset Value). W tym ostatnim przypadku transakcja zawierana jest po cenie, której jeszcze nie znamy w momencie składania zlecenia.

- Wybór metody zależy od strategii. Przy dużych zleceniach rebalancingowych częściej wybieramy NAV, by uniknąć ryzyka niekorzystnej zmiany ceny. Przy mniejszych transakcjach często bardziej opłacalne i wygodne jest kupowanie po bieżącej cenie rynkowej – dodaje Karol Ciuk.

Przy inwestowaniu w ETF-y zarządzający zwracają uawagę na Total Cost of Ownership, czyli całkowity koszt posiadania. To znacznie więcej niż tylko opłata za zarządzanie - obejmuje m.in. koszty nabycia, prowizje, a także tzw. bid-ask spread, czyli różnicę między ceną kupna a sprzedaży.

- Z perspektywy inwestora instytucjonalnego te koszty są zazwyczaj minimalne, ale dla inwestorów indywidualnych mogą mieć istotne znaczenie — szczególnie przy częstym handlu. Paradoksalnie, nawet ETF o niskiej opłacie za zarządzanie może okazać się kosztowny, jeśli wejście i wyjście z inwestycji wiążą się z dużymi kosztami transakcyjnymi – zauważa Karol Ciuk.

Równie ważne są kwestie związane z tracking error (błąd odwzorowania indeksu) i tracking difference (różnica między wynikiem ETF a benchmarkiem).

- Tracking error staramy się minimalizować – to podstawowy parametr efektywności dla funduszy replikujących indeks. Tracking difference natomiast maksymalizować. Paradoksalnie bowiem tracking difference może być dodatni, co oznacza, że ETF osiąga lepszy wynik niż indeks bazowy. W wielu przypadkach ma to związek z konstrukcją podatkową ETF-ów syntetycznych. ETF-y oparte na swapach w Europie nie płacą podatku u źródła (withholding tax), co daje im przewagę nad ETF-ami z fizyczną replikacją. Tymczasem benchmarki, do których się porównujemy, zwykle uwzględniają już stawkę podatku (np. w wersji NET) — co może powodować dodatnią różnicę. Warto więc pamiętać, że to nie jest wynik „aktywnego zarządzania”, lecz m.in. efekt struktury prawno-podatkowej konkretnego ETF-a – wskazuje Karol Ciuk.

Zasadność opłat w funduszach z komponentem pasywnym

Skoro zarządzający tradycyjnymi funduszami coraz chętniej posługują się tanimi ETF-ami, czy uzasadnione jest pobieranie takiej samej opłaty od części portfela zbudowanej pasywnie, jak od części aktywnie zarządzanej?

- W naszej ofercie nie mamy funduszy pasywnych. ETF-y wykorzystujemy jako narzędzie, jako komponent portfela - najczęściej do budowy części core lub do uzyskania szybkiej i płynnej ekspozycji na wybrane rynki i klasy aktywów. To nie jest ekspozycja w pełni pasywna - jest ona modyfikowalna, zmienna w czasie, a alokacje są aktywnie kształtowane. W praktyce, kiedy budujemy globalny portfel, część ETF-owa jest zazwyczaj mniejsza od części aktywnej, która obejmuje zarówno komponent core, jak i satelity - wskazuje Karol Ciuk. - Jeśli chodzi o koszty - wszyscy wiemy, że to jest biznes skali. Więksi gracze są w stanie stopniowo obniżać koszty operacyjne i produktowe, co zresztą obserwujemy również w Polsce. Natomiast wracając do głównego pytania: czy pobieranie standardowej opłaty za część pasywną portfela jest uzasadnione? To zależy od konstrukcji konkretnego produktu. Jeśli fundusz jest w pełni pasywny – to wtedy ta wyższa opłata nie jest uzasadniona –dodaje.

Zarządzający wskazują, że jeśli ETF-y są jedynie narzędziem w ramach aktywnej strategii zarządzania, to ocena kosztów powinna uwzględniać całość procesu inwestycyjnego, nie tylko charakter instrumentu.

- W funduszach indeksowych, gdzie nie podejmujemy aktywnej selekcji spółek i nie szukamy alfy, lecz staramy się wiernie odwzorować benchmark, pobieramy trzykrotnie niższe opłaty niż w funduszach aktywnych - szczególnie akcyjnych. W tych strategiach znakomita większość portfela budowana jest za pomocą ETF-ów, co odpowiada charakterowi funduszu pasywnego. Natomiast w pozostałych funduszach ETF-y traktujemy jak każdy inny instrument finansowy. To, że sięgamy po ETF, nie oznacza, że zarządzanie funduszem staje się pasywne. Przeciwnie – aktywnie dobieramy ETF-y, reagujemy na zmiany rynkowe, zarządzamy ekspozycją sektorową i geograficzną - i to właśnie ta aktywność stanowi uzasadnienie pobieranej opłaty za zarządzanie – zaznacza Michał Rabiega.

24.04.2025

Źródło: Shutterstock / Maks_lab

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania