W 2025 r. fundusze polskich obligacji pokonają lokaty

Fundusze polskich obligacji kończą drugi rok z rzędu z dobrymi stopami zwrotu. Rok 2025 również zapowiada się nieźle – przewidują eksperci z TFI.

Hossa na rynku krajowego długu trwa już od października 2022 r. i wszystko wskazuje na to, że jeszcze nie powiedziała ostatniego słowa. Zdaniem ekspertów z TFI, wsparciem dla polskich obligacji skarbowych będzie stabilizująca się inflacja i oczekiwane obniżki stóp procentowych.

Reklama

- Hossa na rynku obligacji w Polsce zapoczątkowana w październiku 2022 r. (rok wcześniej niż w USA) ma szansę na kontynuację w 2025 r. Oczekujemy spadku rentowności polskich obligacji skarbowych (wzrostu ich cen - przyp. red.) w kierunku 4 proc. w przypadku instrumentów 10-letnich, co pomoże wynikom funduszy dłużnych. W scenariuszu realistycznym zakładamy, że fundusze obligacji skarbowych mogą osiągnąć stopę zwrotu na poziomie 8 proc., a w optymistycznym nawet 10 proc. Fundusze dłużne inwestujące w polskie papiery krótkoterminowe (dawniej gotówkowe – przyp. red.) mogą zarobić ok. 6-7 proc. - przewiduje Mariusz Zaród, zastępca dyrektora departamentu inwestycyjnego w QUERCUS TFI.

To wciąż powyżej lokat, których oferta będzie prawdopodobnie w dalszym ciągu słabnąć. W zasadzie od stycznia 2023 r. niemal co miesiąc obserwujemy spadek oprocentowania nowo zakładanych depozytów, które płacą średnio już zaledwie 4 proc. w skali roku (krótsze nawet mniej). Promocyjne lokaty, choć nadal oferują stawki na poziomie 8 proc. czy nawet 12 proc., są dostępne tylko na niewielkie kwoty i często wiążą się z koniecznością spełnienia dodatkowych warunków.

RPP kiedyś zacznie ciąć

Inflacja konsumencka w listopadzie wyniosła 4,7 proc. To mniej niż w październiku (5 proc.), ale więcej niż wynosiły prognozy i wstępny odczyt na poziomie 4,6 proc. Taki wynik wspiera ostatnią retorykę prezesa NBP Adama Glapińskiego, który podczas grudniowej konferencji prasowej wskazał, iż przyjęcie przez Sejm projektu ustawy o częściowym (do września 2025 r.) zamrożeniu cen energii dla gospodarstw domowych sprawia, że dyskusja o obniżkach stóp procentowych przesunie się na październik 2025 r., a same decyzje - na 2026 r. Eksperci z TFI wskazują jednak, że co się odwlecze, to nie uciecze.

- Zaskakujący jastrzębi zwrot w wykonaniu prezesa NBP zwiększył niepewność co do terminu wznowienia obniżek stóp procentowych w Polsce. Niezmiennie oczekujemy jednak, że dojdzie do niego w 2025 r. – chociaż w obecnych okolicznościach zapewne przesunie się w ono czasie. Co przemawia za cięciami stóp? Polityka pieniężna w Polsce jest obecnie restrykcyjna. Dodatnie realne stopy procentowe (po skorygowaniu o inflację) hamują wzrost gospodarczy, zwiększając skłonność konsumentów oszczędzania oraz zniechęcając firmy do inwestycji. Uderzają tym samym w dwa główne silniki, na których opiera się prognoza przyszłorocznego ożywienia w polskiej gospodarce. Poza tym jeśli stopy utrzymają się na takim poziomie, to mocny złoty zacznie uwierać naszych eksporterów – zwłaszcza jeśli równolegle EBC i Fed będą łagodzić politykę pieniężną – zauważa - Jarosław Leśniczak, dyrektor biura alokacji i instrumentów dłużnych PZU TFI.

Obniżek stóp procentowych w Polsce spodziewa się też Dariusz Świniarski, zarządzający funduszami w Skarbiec TFI - Moment powrotu do luzowania monetarnego NBP się zbliża. Słabnące momentum inflacji CPI w horyzoncie 4-6 kwartałów od I kw. 2025 r. powinno ją sprowadzić w okolice górnego ograniczenia celu inflacyjnego NBP, co jest zbieżne z odłożonym w czasie wpływem polityki monetarnej na realną gospodarkę. Dynamika krajowego PKB z uwagi na problemy Niemiec może nie osiągnąć takiego poziomu jak obecnie jest prognozowany. Suma tych czynników tworzy przestrzeń do obniżek stóp procentowych NBP, co wspiera nasz scenariusz lepszego zachowania skarbowych papierów stałokuponowych. Z uwagi na wpływ czynników globalnych preferujemy środek krzywej lub jej dłuższy koniec – mówi Dariusz Świniarski.

Eksperci z Quercus TFI przewidują, że dynamika PKB w Polsce wyniesie w przyszłym roku 3,5 proc., a wsparciem dla krajowej gospodarki będą nie tylko pieniądze z KPO, ale także ożywienie w inwestycjach, będące efektem właśnie spadającego kosztu pieniądza, a tym samym tańszego kredytu.

- Choć na konferencji prasowej prezes NBP zasiał niepokój co do terminu wznowienia obniżek stóp procentowych uważamy, że marzec wciąż jest w grze - wskazuje Mariusz Zaród. Przewiduje on, że docelowo główna stopa NBP dojdzie do poziomu 4-4,5 proc. (z obecnych 5,75 proc.). Wraz ze spadkiem stóp obniżać się będą rentowności polskich obligacji skarbowych, nawet do poziomu 3,5 - 4 proc. (dziś rentowność 10-latki to ok. 5,7 proc.).

Fundusze obligacji polskich w 2025 r. Który dług wybrać?

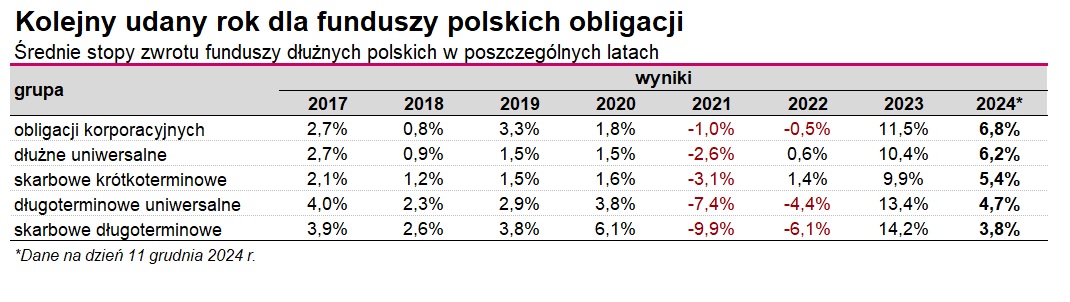

W takim otoczeniu (obniżek stóp procentowych i spadku rentowności obligacji) fundusze dłużne polskie wciąż powinny przynosić solidne stopy zwrotu. Wciąż, bo ta grupa produktów ma już za sobą 2 bardzo udane lata. W 2023 r. większość rozwiązań z tego segmentu rynku wypracowała zarobek, który w przypadku najlepszych produktów liczony był nawet w dwucyfrowym tempie. W tym roku (wg wyceny na 11 grudnia) zyski w ujęciu średnim wynoszą od 3,8 proc. (fundusze polskich obligacji skarbowych długoterminowych) do niemal 7 proc. (dłużne polskie korporacyjne). Według danych NBP rok temu średnie oprocentowanie nowo zakładanych lokat wynosiło 4,5 proc.

Na które fundusze dłużne postawić w 2025 r.? - W naszej ocenie najatrakcyjniejszym segmentem rodzimego rynku długu są fundusze uniwersalne czy to krótkoterminowe czy długoterminowe, które łączą w sobie największe atuty obecności zarówno w sektorze obligacji skarbowych, jak i obligacji korporacyjnych. Jeśli chodzi o perspektywy to konsekwentnie poprawiają się perspektywy na długim końcu krzywej, więc atrakcyjność funduszy długoterminowych rośnie. Nie spodziewamy się jednak istotnych obniżek stop procentowych w 2025 i naszym scenariuszem bazowym jest utrzymanie stóp na niezmienionym poziomie. W związku z tym ciągle widzimy przewagę funduszy krótkoterminowych. Niemniej jednak cykl obniżek zbliża się i jest to dobry czas na stopniowe budowanie ekspozycji na długim końcu. W naszej ocenie prawdopodobnie stopy zwrotu z obu segmentów będą podobne w okolicach 6-7 proc. – ocenia Filip Nowicki, członek zarządu SUPERFUND TFI.

Jarosław Leśniczak z TFI PZU zauważa z kolei, że ostatnia zmiana narracji prezesa NBP wywołała przecenę przede wszystkim krótszych papierów skarbowych i w najbliższych miesiącach może jeszcze wywierać na nie presję. Wskazuje on jednocześnie, że wyższe stopy procentowe oznaczają utrzymywanie się stawki WIBOR na wyższym poziomie, co w rezultacie oznacza wciąż atrakcyjne kupony obligacji zmiennokuponowych (WZ), które znajdują się w portfelach funduszy. Dodatkowego zysku mogą im dostarczać również oferowane przez resort finansów obligacje inflacyjne (IZ).

- Perspektywy polskich obligacji korporacyjnych w 2025 roku oceniamy pozytywnie. Ich oprocentowanie powinno pozostać atrakcyjne ze względu na utrzymanie się WIBOR-u na wyższych poziomach. Ponadto w gospodarce oczekiwane jest ożywienie, a nowych emisji od solidnych emitentów nie zabraknie, bo wymogi kapitałowe nałożone na banki (MREL) oznaczają stałe źródło nowych obligacji. W tych okolicznościach w 2025 roku skoncentrowane na Polsce fundusze dłużne – obligacji krótkoterminowych, długoterminowych oraz korporacyjnych, mają przed sobą dobre perspektywy – ocenia Jarosław Leśniczak z PZU TFI.

Podobnego zdania jest Fryderyk Krawczyk, dyrektor inwestycyjny VIG / C-QUADRAT TFI. - Biorąc pod uwagę ostatnie zapowiedzi prezesa NBP (obniżki dopiero w 2026 roku), to w takim przypadku ponownie dług oparty o zmienny kupon powinien być bardziej preferowany przez inwestorów, gdyż wysokie WIBOR-y zostałyby z nami na dłużej. Co więcej, również dług korporacyjny w powyższym środowisku powinien zachować się dobrze (atrakcyjne stopy zwrotu, przy dobrej kondycji finansowej przedsiębiorstw wspieranej solidnym wzrostem gospodarczym). Obligacje długoterminowe to klasa aktywów dla wytrawnych graczy. W naszej opinii nie zabraknie tutaj nagłych wolt. Jednak przy obecnych poziomach rentowności, w przypadku silniejszego spowolnienia aktywności gospodarczej, to ten segment rodzimego rynku dłużnego byłby największym wygranym – wskazuje Fryderyk Krawczyk z VIG/C Quadrat TFI.

Uczula on jednak na ryzyka. - Polski dług skarbowy, ze względu na swój wysoki poziom bieżących rentowności, wydaje się ciekawą alternatywą inwestycyjną w kolejnym roku. Jednak ostatnie wydarzenia pokazują, że nie zabraknie na nim dramatycznych zwrotów sytuacji – ostrzega Fryderyk Krawczyk. - Pierwsze oznaki powrotu zmienności doświadczyliśmy już w październiku 2024, który to epizod został wywołany przez nieoczekiwaną znaczącą rewizję budżetu – przypomina. Zauważa, że gwałtownie zmieniająca się komunikacja ze strony władz monetarnych i zbyt wolno rosnące przychody budżetowe mogą utrzymywać podwyższoną niepewność na lokalnym rynku dłużnym także w 2025 roku.

16.12.2024

Źródło: showcake / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania