W 2025 PKB i inflacja w Polsce przyspieszą

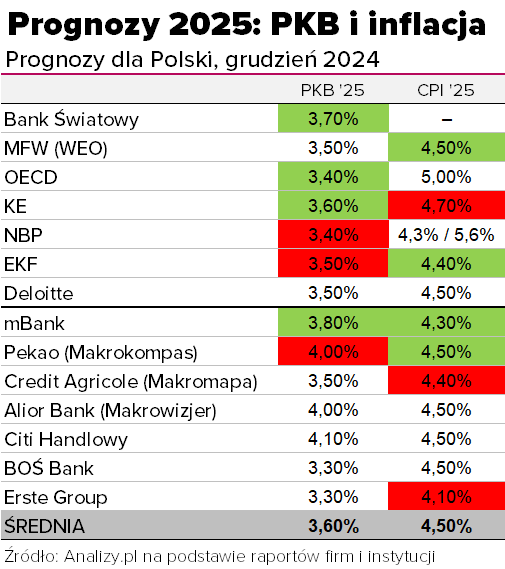

Prognozy wzrostu gospodarczego oraz inflacji dla Polski na 2025 rok opublikowane przez liczne międzynarodowe i krajowe instytucje i banki wskazują na wzrost dynamiki PKB, ale też przyspieszenie inflacji w porównaniu z 2024 rokiem. Gospodarka ma urosnąć o ok. 3,6%, natomiast ceny podskoczą średnio o 4,5%.

Końcówka roku to tradycyjnie czas wzmożonej publikacji przewidywań na kolejne 12 miesięcy. Zebrane przez nas prognozy na 2025 rok wskazują średnio na przyspieszenie polskiej gospodarki w 2025 roku do 3,6%. Wyższa będzie również inflacja, choćw drugiej połowie 2025 roku powinna spowalniać. Średnio w całym roku wyniesie według prognoz makroekonomistów 4,50%. To wskazania nieodbiegające mocno od tych z połowy roku, choć można zauważyć lekkie stonowanie nastrojów w przypadku PKB i sporą niepewność przy prognozach inflacji.

Prognozy PKB na 2025 r.

Jedną z najnowszych poznaliśmy w połowie grudnia, gdy opublikowano zestawienie przewidywań 29 ekspertów i makroekonomistów zebranych do 6 grudnia (co ma znaczenie, znany był już bowiem odczyt PKB za III kwartał, który zaskoczył strukturą oraz szybki szacunek inflacji za listopad). Zgodnie z 14. edycją raportu pt. “Makroekonomiczne wyzwania i prognozy dla Polski” prognoza wzrostu PKB na rok 2025 została nieco skorygowana w dół, do 3,5% r/r, względem czerwcowej prognozy 3,8% r/r. W 2025 ankietowani oczekują przyspieszenia inwestycji w środki trwałe do 7,9% r/r z 1,3% w 2024 roku. Na prognozy wzrostu inwestycji wpływają oczekiwania zasadniczego przyspieszenia wykorzystania środków z KPO i funduszy spójności w latach 2025 i 2026.

Konsumpcja prywatna natomiast spowolni z 3,8% w br. do 3,3% w przyszłym.

Eksperci jako zagrożenie największej wagi wskazują ryzyka eskalacji konfliktów geopolitycznych, na drugim miejscu wskazują na słabnącą koniunkturę gospodarczą w najważniejszych gospodarkach, kolejno zaś na spadek konkurencyjności i atrakcyjności inwestycyjnej polskiej gospodarki oraz niekorzystną strukturę demograficzną.

Z kolei specjaliści z firmy doradczej Deloitte podkreślają w raporcie „CE Economic Outlook Autumn 2024”, że Polska do 2026 roku będzie liderem wzrostu gospodarczego w Europie Środkowej z prognozowanym wzrostem PKB na poziomie powyżej 3%.

– Dzięki zdywersyfikowanej gospodarce i dużemu rynkowi wewnętrznemu oraz ekspansywnej polityce fiskalnej, jest obecnie w lepszej sytuacji niż reszta krajów Europy Środkowej – uzasadniają.

Eksperci przewidują, że polska gospodarka urośnie w przyszłym roku o 3,5%, najmocniej w regionie i mocniej niż w 2024 roku (3,1%).

Reklama

Od początku 2024 roku ekonomiści spodziewali się, że najmocniejszym silnikiem wzrostu w 2024 roku będzie konsumpcja prywatna. Przemawiało za tym wiele argumentów, przede wszystkim hamująca inflacja oraz rosnące w dwucyfrowym tempie płace. Tymczasem kolejne odczyty sprzedaży detalicznej przynosiły rozczarowania, które swoje apogeum osiągnęło po wrześniowym odczycie. Przypomnijmy: sprzedaż detaliczna w cenach stałych we wrześniu 2024 r. była niższa niż przed rokiem o 3,0% (wobec spadku o 0,3% we wrześniu 2023 r.), jak podał Główny Urząd Statystyczny. Ekonomiści spodziewali się wzrostu sprzedaży o 2,1% po wzroście o 2,6% w sierpniu. "Niespodziewany silny spadek", "jeden z najgorszych odczytów sprzedaży, jaki kiedykolwiek widzieliśmy", "konsument umarł" to tylko niektóre komentarze ekonomistów po opublikowanych pod koniec października danych.

Miesiąc później dane już były lepsze od prognoz, a produkt krajowy brutto w III kwartale nie rozczarował (2,7% rdr), choć to nie spożycie prywatne, a zapasy przedsiębiorstw okazały się podstawą wzrostu.

– PKB w III kwartale okazał się zgodny z oczekiwaniami, ale jego struktura już nie. Paradoksalnie jednak odbudowa zapasów ułatwia składanie przyszłej ścieżki PKB z jego elementów. Jednocześnie, stagnacja konsumpcji w III kwartale, nawet przy założeniu odbudowy popytu konsumpcyjnego w końcówce roku, implikuje niższą dynamikę spożycia w 2024 i 2025 r. (po ok. 3%). Podtrzymując więc prognozę PKB na obecny i przyszły rok, musimy zrewidować jego strukturę i odnotować ryzyka (w dół) – napisali ekonomiści banku Pekao w "Makrokompasie" z 5 grudnia. Jeszcze miesiąc wcześniej (przed wstępnym odczytem z połowy listopada) spodziewali, się, że PKB w 2025 roku wzrośnie o 4,3%. Obecnie widzą raczej wzrost o 4,0%.

W październiku Bank Światowy opublikował prognozy gospodarcze dla krajów świata. Na 2025 r. Bank szacuje roczny wzrost PKB Polski na 3,7%, o 0,3 punktu procentowego więcej niż w prognozach opublikowanych na wiosnę.

Również w październiku poznaliśmy prognozy Międzynarodowego Funduszu Walutowego (World Economic Outlook). Zgodnie z nimi w 2025 roku polska gospodarka wzrośnie o 3,5% (co oznacza utrzymanie prognozy z kwietnia).

Z kolei OECD pisze tak: Gospodarka wzrośnie w tym roku o 2,8%, ponieważ rosnące realne płace i polityka fiskalna wspierają popyt. Wzrost PKB powinien przyspieszyć do 3,4% w 2025 r. dzięki funduszom UE zwiększającym inwestycje, ale spaść do 3% w 2026 r. wraz ze wzrostem tempa konsolidacji fiskalnej. Biorąc pod uwagę duży deficyt fiskalny, polityka fiskalna powinna być stopniowo zacieśniana przez kilka lat, aby poprawić stabilność finansów publicznych i zapewnić zrównoważony wzrost.

Komisja Europejska natomiast podniosła prognozę wzrostu PKB dla Polski z 3,4% (połowa maja 2024) do 3,6% (połowa listopada). Prywatna konsumpcja ma pozostać kluczowym motorem wzrostu obok inwestycji, w tym finansowanych przez UE inwestycji publicznych i inwestycji związanych z odbudową po powodziach we wrześniu 2024 r. Oczekuje się, że ujemny wkład eksportu netto zmniejszy się ze względu na odbicie eksportu w miarę ożywienia gospodarczego u kluczowych partnerów handlowych – można przeczytać w European Economic Forecast. Autumn 2024 – Poland. Na razie nadzieje na poprawę w niemieckim przemyśle się nie realizują, choć największej gospodarce Eurolandu udało się uniknąć tecnicznej recesji, czyli dwóch z rzędu kwartałów kwartalengo spadku PKB. W III kwartale urosła ona jednak jedynie o 0,1% po spadku o 0,3% w II kwartale. W ujęciu rocznym wszystkie kwartały 2024 roku okazały sie dotychczas spadkowe.

Prognozy inflacji na 2025 rok

Prognozy inflacji do pewnego momentu obarczone były dużym stopniem niepewności ze względu na niewiadomą, jaką stanowić będą po nowym roku ceny administrowane. Dopiero pod koniec listopada Sejm przyjął ustawę zamrażającą ceny prądu na poziomie 500 zł za MWh netto dla gospodarstw domowych do końca września 2025 roku. Jeszcze kilka tygodni wcześniej Departament Analiz Makroekonomicznych Narodowego Banku Polskiego opublikował w listopadowej projekcji inflacji dwa scenariusze przebiegu ścieżki wzrostu cen.

Pierwszy z nich zakładał utrzymanie zamrożonych cen energii dla gospodarstw domowych przez cały 2025 rok. Wówczas zdaniem ekonomistów NBP średnia inflacja w przyszłym roku sięgnęłaby 4,3%. Natomiast uwolnienie cen energii wywindowałoby inflację do poziomu 5,6%. W porównaniu z innymi prognozami to dość wysokie wartości.

Na przykład Deloitte, zakładając, że ceny energii zostaną odmrożone, przewidywał w listopadzie inflację rzędu 4,5%. –Proces dezinflacji wciąż przebiega w Polsce powoli. Prognozy na 2025 rok pokazują wzrost stopy inflacji do 4,5% z 3,8% w 2024 r., wraz ze spodziewanym odmrożeniem cen energii. Stabilność waluty pozostaje jednak istotnym czynnikiem wspierającym naszą gospodarkę w radzeniu sobie z tymi wyzwaniami. Kursy walut często wymykają się przewidywaniom, ale według zbieranych przez nas prognoz, wartość złotego do 2026 r. utrzyma się na poziomie o 5-6% wyższym w stosunku do 2023 roku, co kontrastuje ze spodziewanym osłabieniem pozostałych walut regionu – komentuje dr Rafał Trzeciakowski, starszy ekonomista w zespole analiz ekonomicznych Deloitte.

Konsensus prognoz 29 ekspertów Europejskiego Kongresu Finansowego (z których część zapewne powstała przed, a część po przyjęciu przez Sejm ustawy o cenach energii) zakłada wzrost cen w 2025 roku o średnio 4,4%. To minimalnie mniej, niż przewidywali oni w czerwcu (4,5%).

Z kolei ekonomiści banku Pekao w raporcie z 5 grudnia piszą tak: "Rok 2024 zakończymy z inflacją CPI blisko 5% r/r. Średniorocznie 3,7%. W rok 2025 będziemy wchodzić z trochę niższego poziomu od wcześniejszych oczekiwań ze względu na decyzję o całkowitym zamrożeniu cen energii elektrycznej dla gospodarstw domowych co najmniej do września 2025 r. Nie uchroni to jednak od skoku inflacji w I kwartale (ze szczytem w marcu powyżej 5,5% r/r) ze względu na efekt niskiej bazy odniesienia. Z kolei z początkiem drugiego półrocza zaliczymy przez efekty bazowe tąpnięcie w dół poniżej 4% r/r".

Ich zdaniem utrapieniem (także dla RPP) będzie „lepka” i długo podwyższona inflacja bazowa (szczególnie w sektorze usług).

– Do przedziału dopuszczalnych wahań od celu NBP nie wrócimy szybko – w naszej opinii będzie to możliwe nie wcześniej niż w 2026 r. – podsumowują.

OECD wskazuje, że w związku z tym polityka pieniężna powinna pozostać restrykcyjna i, biorąc pod uwagę ryzyko trwałej inflacji, łagodzić się powoli, ponieważ presja cenowa wyraźnie zanika. Biorąc pod uwagę duży deficyt fiskalny, polityka fiskalna powinna być stopniowo zacieśniana przez kilka lat, aby poprawić stabilność finansów publicznych i zapewnić zrównoważony wzrost.

Spadek presji inflacyjnej zauważają także analitycy mBanku. Ich zdaniem w 2025 roku sytuacja będzie się poprawiać, gdyż znaczenie dla inflacji będą tracić rosnące wolniej płace, a produktywność będzie się nadal iść w górę. Zwyżki inflacji na początku 2025 roku to głównie artefakt statystyczny i regulacyjny.

– To nie jest presja inflacyjna, lecz podniesienie poziomu (niektórych) cen. RPP będzie utrzymywać obecną retorykę jak długo się da, czekając na górkę inflacji (marzec, publikacja w kwietniu) i jej potwierdzenie (kwiecień, publikacja w maju). Uważamy, że ostatecznie cięcia będą szybsze z uwagi na ewidentnie nieinflacyjne otoczenie i zaczną się już przy marcowej projekcji (-50 pb.) – twierdzi mBank.

Według jego prognoz CPI średnio wyniesie 4,3% w 2025 roku. Maksimum przypadnie na marzec (5,5%), a na koniec roku inflacja zejdzie do pasma dopuszczalnych odchyleń od celu inflacyjnego i znajdzie się w okolicach 3,1%.

Według prognoz Citi Handlowego także inflacja bazowa na koniec 2025 roku dotrze do akceptowalnego przez NBP poziomu.

– Chociaż przewidujemy, że inflacja wzrośnie krótkotrwale powyżej 5% r/r na początku 2025 r., nasza ścieżka na przyszły rok zakłada spadek po szczycie w 1 kw. 2025 r. Rząd przedstawił już projekt rozszerzenia limitów cen energii, co powinno obniżyć inflację o ok. 1 pp w porównaniu z sytuacją kontrfaktyczną. Inflacja bazowa wydaje się być bardziej sztywna, prawdopodobnie w wyniku wciąż silnego wzrostu płac nominalnych (widzimy go na wysokim jednocyfrowym terytorium), co jest widoczne zwłaszcza w kategoriach usług. Niemniej jednak w naszych prognozach inflacja z wyłączeniem cen żywności, energii i paliw może spaść nawet o 0,5 pp. w porównaniu z końcem 2024 r. (średniorocznie 4,4%, na koniec 2025 3,5%) – piszą ekonomiści Citi Handlowego.

W opinii ekspertów BOŚ Banku przesunięcie podwyżek cen energii elektrycznej na II połowę 2025 r., wobec wcześniejszych założeń podwyżek od stycznia 2025 r. lekko wypłaszacza ścieżkę inflacji CPI, ograniczając jej wzrost w I połowie 2025 r., ale też lekko ogranicza jej spadek w II połowie 2025 r. oraz na początku 2026 r. Prognozują oni zatem, że średnioroczny wskaźnik inflacji CPI w 2025 r. wyniesie 4,5% r/r, wobec 3,6% r/r w 2024 r. Na koniec roku 2024 r. inflacja konsumencka ukształtuje się na poziomie 5,0% r/r, po czym lekko wzrośnie w I połowie roku do 5,2% r/r.

– Oceniamy, że bilans ryzyka dla prognoz inflacji na 2025 r. ciąży w kierunku niższego wskaźnika CPI. Ryzyko spowolnienia aktywności gospodarczej oraz niższych cen surowców energetycznych wskazuje na potencjał do niższej inflacji, z kolei ryzyko silniejszego osłabienia złotego (w szczególności do dolara), podwyżek cen żywności oraz tempa deglobalizacji oddziałuje w kierunku wyższej inflacji – konkludują.

19.12.2024

Źródło: Minerva Studio / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania