Ile i za co płacimy, inwestując w fundusze?

Inwestowanie zawsze wiąże się z jakimiś kosztami. W przypadku funduszy praktycznie wszystkie opłaty są pobierane z aktywów, co oznacza, że są już uwzględnione w notowaniach, a podawane stopy zwrotu są wynikami netto. Sprawdzamy, ile faktycznie kosztują nas fundusze inwestycyjne.

Inwestujący w fundusze inwestycyjne ponoszą dwa podstawowe rodzaje opłat: opłaty bieżące i opłaty manipulacyjne pobierane podczas sprzedaży. Najważniejsze są te pierwsze, które są pokrywane z aktywów funduszu każdego dnia i które są uwzględnione w wycenie jednostek. Składają się na nie przede wszystkim opłaty za zarządzanie: stałe, które w funduszach otwartych są ograniczone do maksymalnie 2% w skali roku i zmienne oraz pozostałe koszty, jak opłaty za depozytariusza, agenta transferowego, prowadzenie księgowości i inne koszty operacyjne. Wszystkie te koszty są uwzględnione we wskaźniku Total Expense Ratio (TER)*, czyli rocznych kosztach funduszu wyrażonych jako procent jego aktywów.

Opłaty manipulacyjne są pobierane podczas zakupu, obniżając zainwestowaną kwotę. Coraz częściej można ich uniknąć, wybierając dystrybutora, który ich nie pobiera (np. Kupfundusz.pl).

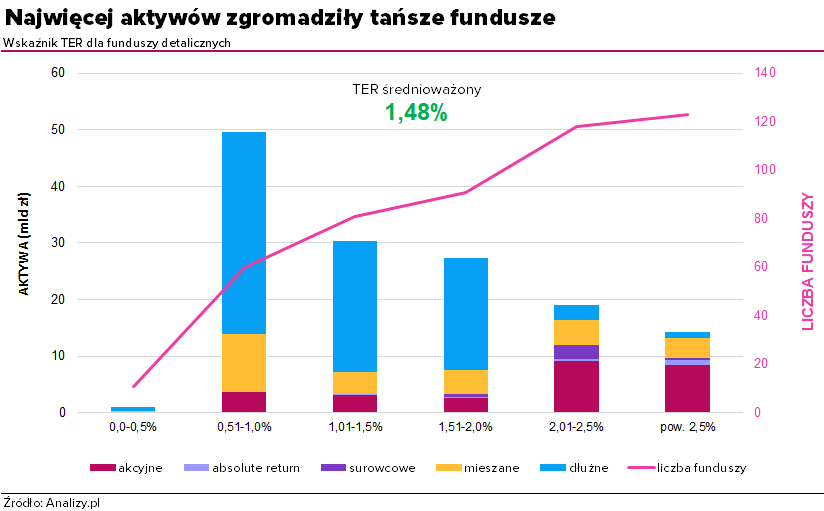

Z zebranych przez nas danych ze sprawozdań finansowych funduszy wynika, że w 2023 roku średni koszt ważony aktywami w detalicznych funduszach otwartych wyniósł 1,48%. To o ponad jedną trzecią mniej niż 10 lat temu. A gdy do statystyk dodamy fundusze oferowane w ramach PPK, otrzymujemy średni ważony aktywami koszt 1,32% (w samych PPK wyniósł 0,48%).

Wskaźniki kosztów poszczególnych funduszy zależą od wielu czynników, w tym polityki inwestycyjnej, wielkości aktywów funduszu, czy tego, czy fundusz jest aktywnie zarządzany, czy też śledzi indeks.

Reklama

Najniższe koszty ogółem mają fundusze dłużne (średnio 1,21%), a że w Polsce zgromadziły największe aktywa, to mają pozytywny wpływ na poziom wskaźnika kosztów dla całego rynku. Wyższe wskaźniki kosztów mają fundusze akcyjne (średnio 2,13%), a najwyższe: fundusze surowcowe (2,25%) i absolute return (2,68%).

Rozłóżmy koszty na czynniki pierwsze.

- Największy wpływ na poziom kosztów ma opłata stała za zarządzanie, której wysokość od kilku lat jest ograniczona przepisami do maksymalnie 2,0% w skali roku. W 2023 roku koszty te ważyły w aktywach funduszy otwartych 1,11%. To najniższa wartość w historii, o prawie połowę niższa niż 10 lat temu. Opłata za zarządzanie to najważniejsze źródło przychodów TFI. To z niej opłacane jest prowadzenie działalności, wynagrodzenia dla pracowników, czy dla kanałów sprzedaży.

- Poza opłatą stałą TFI pobierają także opłaty zmienne, zazwyczaj uzależnione od tego, czy fundusz pokona swój benchmark. Opłaty tej nie pobierają np. fundusze indeksowe, których celem nie jest bicie benchmarku, tylko osiąganie wyników podobnych do tych osiąganych przez indeks.

Rok 2023 był bardzo łaskawy dla TFI, które wg zebranych przez nas danych miały wyjątkowo wysokie przychody z tego tytułu. Pisaliśmy o tym w tekście Success fee w funduszach. Kto w 2023 r. zgarnął najwięcej? W sumie obciążyły one aktywa ogółem w 0,20%. W przeciwieństwie do opłaty stałej nie ma odgórnego progu dla ich wysokości. W 2023 roku w ponad 30 przypadkach ich udział w aktywach przekraczał 1,0%, w tym w 10 – nawet 2,0%. - Kolejna pozycja w kosztach to tzw. koszty pozostałe – ich udział w aktywach w 2023 roku sięgnął 0,06%. Składają się na nie różne koszty nieujęte w podstawowych pozycjach (o których dalej). W tej pozycji kryją się m.in. opłaty dla dostawców indeksów.

- Kolejne pozycje to koszty rachunkowości (średnioważony koszt wyniósł 0,05%), koszty depozytariusza (0,04%), czy opłaty związane z prowadzeniem rejestru aktywów funduszu (0,03%). Część z nich jest stała (niezależna od poziomu aktywów) i jest wyrażona kwotowo, czyli np. wynosi 20 tys. zł od funduszu. To oznacza, że w małym funduszu taki koszt może mieć duży udział w aktywach, a wraz z ich wzrostem maleje ich wpływ na wysokość wskaźnika TER. Nierzadko TFI, by ograniczyć wpływ kosztów na aktywa, pokrywają je z własnej kieszeni.

Najtańsze i najdroższe fundusze

Najtańszym funduszem detalicznym w 2023 okazał się Allianz SFIO Stabilnego Dochodu, dla którego TER wyniósł 0,27%. TFI pobiera niską opłatę za zarządzanie - 0,2%, może też pobrać opłatę zmienną, ale za 2023 rok jej nie pobrał. Wśród najtańszych funduszy znalazło się kilka subfunduszy z parasola BeGlobal oferowanego na nowej platformie inwestycyjnej. Ich aktywa są niewielkie, ale koszty pokrywa TFI z własnej kieszeni. Wskaźnik kosztów nie przekroczył 0,5% także w dwóch funduszach cyklu życia z parasola inPZU, ING Pakiet Ostrożny, Generali Konserwatywny oraz jedynym w tym zestawieniu funduszu indeksowym – Goldman Sachs Indeks Obligacji.

Generalnie najtańsze fundusze na rynku ma TFI PZU. To z jednej strony wynika z tego, że TFI gros aktywów zgromadziło w produktach emerytalnych (PPE, IKE, IKZE). Do statystyki nie liczymy PPK. Poza tym towarzystwo oferuje fundusze indeksowe, które mają nieco niższe koszty. Na drugim miejscu znalazło się Goldman Sachs TFI, które także bryluje w tańszych produktach emerytalnych.

Na miano najdroższego funduszu na rynku zasłużył fundusz z niewielkimi aktywami Superfund RED, dla którego wskaźnik TER za 2023 rok wyniósł aż 9,6% i to mimo że część kosztów pokryło TFI. Według KID opłaty bieżące* wynoszą w nim aż 17,1%. Na kolejnych miejscach znalazły się fundusze, w których wysoki wskaźnik za 2023 rok wynika głównie z wysokiej opłaty zmiennej pobranej w zeszłym roku: Ipopema Aktywnej Selekcji (7,8%), Pocztowy Stabilny (7,1%), AGIO Akcji Małych i Średnich Spółek (7,0%), ALIOR Globalny (5,7%), Investor Fundamentalny Dywidend i Wzrostu (5,5%) oraz Goldman Sachs Total Return (5,5%).

*Wskaźnik TER ma nieco inną metodykę liczenia niż koszty bieżące wskazywane w dokumencie KID. Przede wszystkim jest liczony jeden wskaźnik dla całego funduszu, podczas gdy koszty bieżące są liczone oddzielnie dla różnych typów jednostek. Poza tym zawiera w sobie koszty opłaty zmiennej, które nie są wliczane do kosztów bieżących. Ale już nie zawiera kosztów ponoszonych na rzecz funduszy kupowanych do portfeli funduszy. To największe, choć niejedyne różnice.

09.08.2024

Źródło: Inna Kot /Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania