Warto było postawić na OFE

Z początkiem kwietnia rozpoczęło się okienko transferowe OFE-ZUS. To dobry czas, by przyjrzeć się, jak działają OFE. Okazuje się, że od reformy emerytalnej w 2014 roku radzą sobie lepiej od większości typów funduszy, a także od różnych indeksów giełdowych. Jest jednak kilka kwestii, nad którymi warto się pochylić.

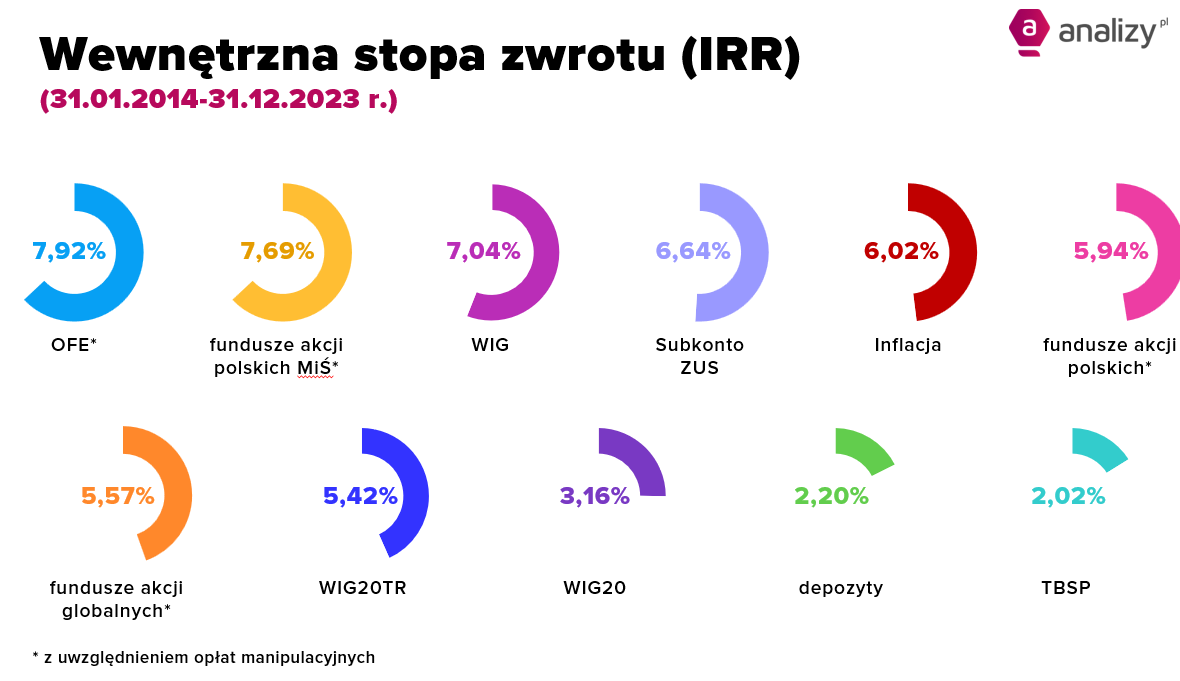

Od reformy emerytalnej w lutym 2014 roku OFE pomnażały kapitał w tempie 7,92% rocznie (IRR). To najlepszy wynik ze wszystkich innych badanych form oszczędzania, czy to funduszy akcyjnych, subkonta w ZUS, czy różnych wskaźników rynkowych, jak WIG20 zarówno w ujęciu cenowym, jak i dochodowym, WIG oraz TBSP reprezentującym polskie obligacje skarbowe – wynika z najnowszego raportu Analiz Online dla Izby Gospodarczej Towarzystw Emerytalnych (IGTE). Fundusze emerytalne okazały się najkorzystniejszą formą oszczędzania na tle każdego z nich. Największą przewagę odnotowano na tle indeksu obligacyjnego, a wśród wskaźników akcyjnych na tle WIG20.

Reklama

- Po 10 latach funkcjonowania OFE przy regularnej inwestycji radzą sobie lepiej od większości typów funduszy, a także od różnych indeksów giełdowych – powiedział Michał Duniec, prezes Analiz Online podczas konferencji IGTE. To między innymi zasługa niskich kosztów, jak i różnic w konstrukcji portfela. - OFE są najtańszą z oferowanych w Polsce form oszczędzania – powiedział Michał Duniec. Niższa jest zarówno opłata manipulacyjna pobierana przy wpłacie środków, jak i opłata za zarządzanie; choć po ostatnich administracyjnych obniżkach opłat w funduszach inwestycyjnych, znaczenie tego czynnika zmalało.

Zapoznaj się z treścią całego raportu.

Najbliższą OFE konstrukcję mają fundusze akcji polskich. Mimo pewnego ich podobieństwa, o atrakcyjności OFE zdecydowały pewne różnice w portfelach. OFE mają większy udział krajowych obligacji nieskarbowych (w marcu 2020 r. sięgający blisko 12% aktywów). W okresach wyraźnych rynkowych przecen pełnią one stabilizującą rolę dla wyników, dzięki czemu fundusze emerytalne zazwyczaj chronią kapitał lepiej od funduszy akcji. O zróżnicowaniu stóp zwrotu decyduje też dobór spółek zagranicznych i skala ekspozycji (w 2021 r. mniejsze zaangażowanie w obce walory mogło dać OFE przewagę). Chociaż w niektórych okresach cechy charakterystyczne dla OFE (w tym większy niż w funduszach akcji polskich uniwersalnych akcent na spółki z WIG20) sprzyjają ich konkurencyjności, w innych przyczyniają się do ich słabości. Wypadkowa tych zjawisk jak dotąd działa jednak na korzyść OFE.

W tym roku po kilkuletniej przerwie mamy okienko transferowe OFE-ZUS. - Wszyscy ubezpieczeni mogą złożyć do ZUS deklarację o przekazywaniu części składki do OFE – przypomina Małgorzata Rusewicz, prezeska IGTE.

- OFE cały czas są częścią drugiego filara systemu emerytalnego, wraz z subkontem w ZUS-ie i wciąż mają na celu zarządzanie środkami na emeryturę – mówi Małgorzata Rusewicz. - Decyzja o przekazywaniu części składki do OFE pozwala na większą dywersyfikację zasobów emerytalnych – dodaje.

W OFE wciąż konto ma 14,5 mln osób, a zgromadzone środki na koniec marca wynosiły 221 mld zł. To oznacza, że średni stan konta to 15 tys. zł. Obecnie do OFE składkują osoby, które w czasie okienka transferowego w 2014 i 2016 roku zadeklarowały chęć dalszego odprowadzania składek do funduszy, czyli ok. 2 mln osób.

Warto zainteresować się swoimi rachunkami w OFE, czy rachunkami naszych najbliższych w przypadku ich śmierci. Zgromadzone środki nie przepadają, tylko są dziedziczone. Można się po nie zgłosić nawet po kilku-kilkunastu latach po śmierci uczestnika OFE.

Szczegółowo o funkcjonowaniu OFE piszemy tutaj.

Reforma OFE z 2014 roku mocno ograniczyła ich popularność. Obecnie składkowanie do OFE jest dobrowolne. Tymczasem pracownicy rozpoczynający pracę nie otrzymują żadnej informacji o możliwości odkładania środków na OFE z ZUS-u, a same OFE nie mogą się reklamować. To powoduje, że na OFE decyduje się garstka osób (mniej więcej 1000 osób rocznie), tymczasem starsze roczniki powoli przechodzą na emeryturę. Do tego dochodzi suwak bezpieczeństwa, który polega na systematycznym przekazywaniu do ZUS oszczędności uczestników OFE, którym zostało do emerytury mniej niż 10 lat.

- Rocznie OFE przekazują do ZUS ok. 9 mld zł i z roku na rok będzie to coraz wyższa kwota. Za 10 lat będzie moment przełomowy. Pojawi się duży problem dla uczestników OFE, ponieważ duża wyprzedaż akcji w jednym momencie może doprowadzić do dużego spadku wartości akcji – przestrzega Małgorzata Rusewicz. - Pojawiają się propozycje zmian, ale jest to trudna rozmowa, gdyż te kwoty zasilają budżet – dodaje.

Jedną z propozycji jest wydłużenie suwaka z obecnych 10 lat na 15 lat, czyli ostatnia tura skończyłaby się 5 lat po przejściu na emeryturę. Można by było także wrócić do rozmowy dotyczącej przekształcenia OFE w prywatne inwestycje (np. w IKZE) – jedno z bardziej sensowych rozwiązań.

- Jest wiele punktów operacyjnych, które należałoby zmienić. Od 2014 roku w przepisach nie zmieniło się praktycznie nic – mówi Małgorzata Rusewicz. - Komunikacja z klientem wciąż pozostaje papierowa. Nie zmieniło się nic w regulacjach dotyczących lokowania aktywów, nie zostały wprowadzone żadne nowe możliwości inwestowania dla OFE, nie zmieniły się też kwestie dotyczące reklamowania OFE – wymienia Rusewicz. Jest więc co pozmieniać.

03.04.2024

Źródło: PAP

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania