Rafał Bogusławski inwestuje – zmiany w portfelu (36)

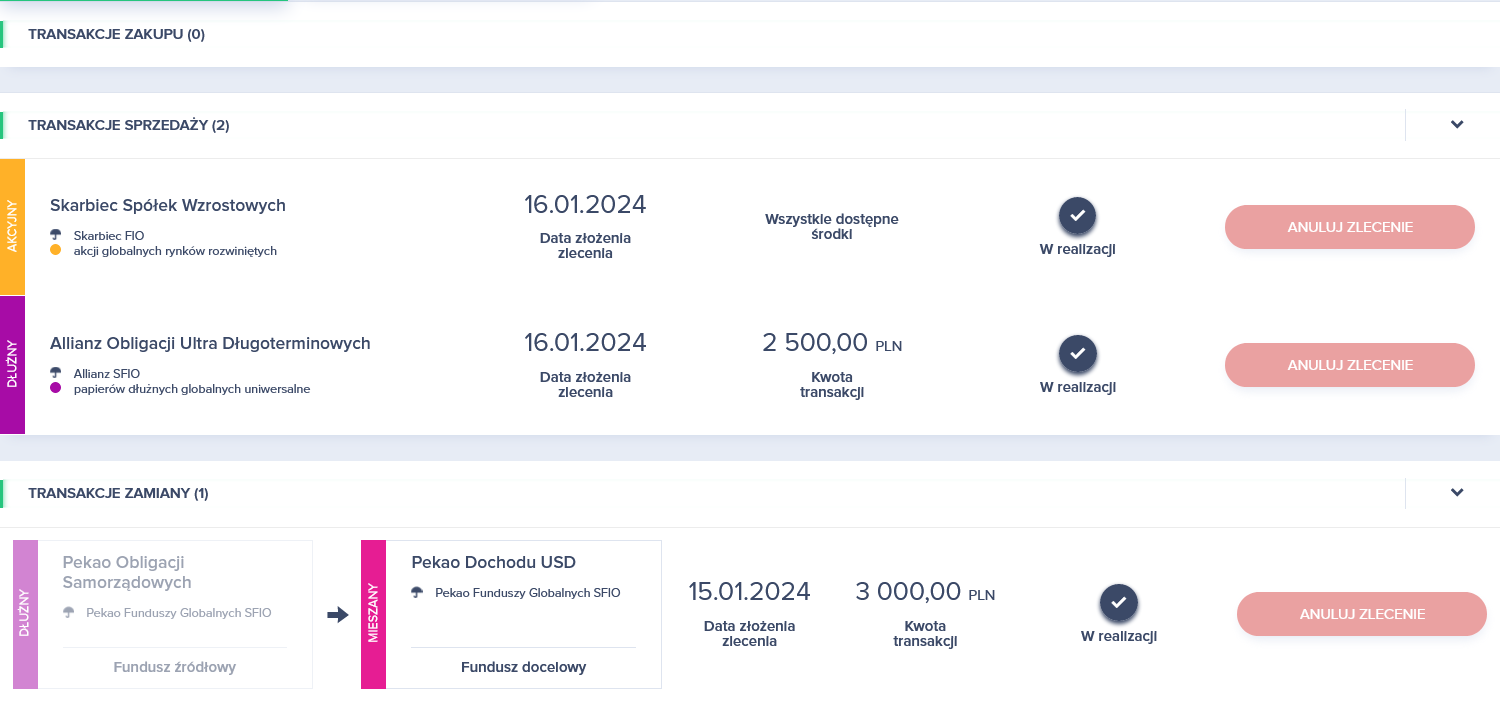

Kolejne zmiany w portfelu Rafała Bogusławskiego. Tym razem dokonał trzech transakcji: jednej zamiany i dwóch sprzedaży.

16 stycznia Rafał Bogusławski złożył dyspozycję zamiany jednostek funduszu Pekao Obligacji Samorządowych na Pekao Dochodu USD. Wartość zamienianych jednostek to 3 000 złotych.

Reklama

Druga transakcja to zlecenie sprzedaży Allianz Obligacji Ultra Długoterminowych o wartości 2 500 złotych, a trzecia to sprzedaż wszystkich posiadanych jednostek Skarbca Spółek Wzrostowych o wartości około 1560 złotych.

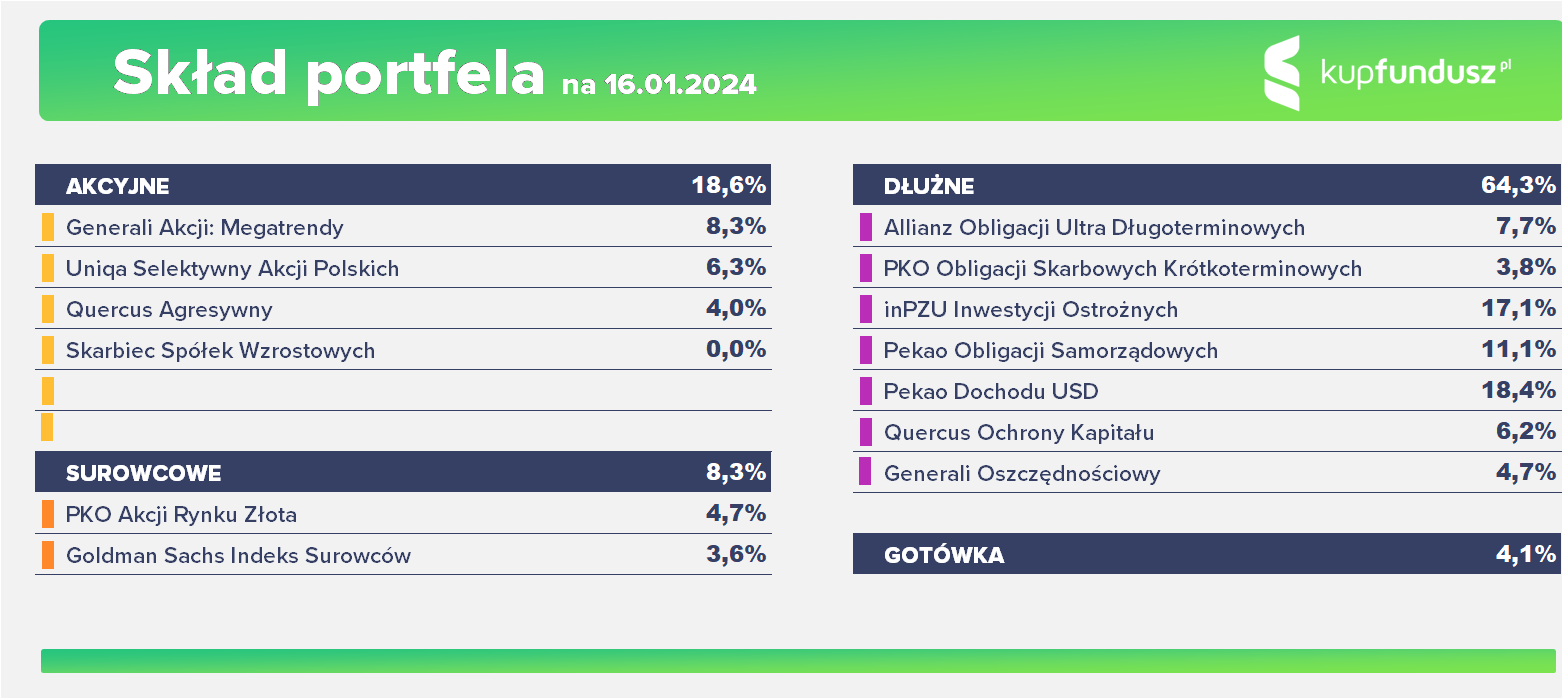

Prognozowany skład portfela RBI na 16.01.2024 (po transakcji, ale z wycenami z 15.01). Przy większych zmianach cen aktywów skład portfela może się nieco różnić.

– Po transakcji w portfelu mam łącznie 28,4% funduszy akcyjnych i surowcowych. Funduszy akcyjnych jest 18,6%, surowcowych 8,3% i w funduszu Pekao Dochodu USD 10% tego funduszu stanowi fundusz inwestujący w akcje amerykańskie, przyjmuję, że stanowi to 1,8% mojego portfela – mówi Rafał Bogusławski.

Wyniki portfela

Od początku inwestycji portfel stracił 2,7%.

--------------------

„Rafał Bogusławski inwestuje” to prawdopodobnie jedyne takie miejsce w sieci, gdzie można zobaczyć, jak zarządzający z wieloletnim doświadczeniem buduje swój własny, prawdziwy portfel inwestycyjny oparty na prawdziwych funduszach.

Zasady są proste: Rafał Bogusławski pokazuje krok po kroku, jak buduje swój własny, realny portfel inwestycyjny oparty na prawdziwych funduszach, który prowadzi na platformie inwestycyjnej KupFundusz.pl. 28 lipca 2021 roku zainwestował 100 tys. zł w 12 funduszy inwestycyjnych w proporcjach: fundusze dłużne 60%, fundusze akcyjne 31% oraz 2 fundusze surowcowe.

Patronem projektu jest platforma funduszy inwestycyjnych KupFundusz.pl, na której bez opłat manipulacyjnych można inwestować w ponad 400 funduszy inwestycyjnych, krajowych i zagranicznych z 21 TFI. Aby rozpocząć inwestowanie w fundusze inwestycyjne, wystarczy założyć konto na: https://www.kupfundusz.pl/rejestracja.

-------------------

Nota prawna

Publikacja wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Publikacja udostępniana jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako: osobista rekomendacja, porada inwestycyjna, prawna, lub innego typu, ani jako zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

Publikacja stanowi „publikację handlową” w rozumieniu art. 36 ust. 2 Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy (dalej: „Rozporządzenie 565”). Publikacja nie została przygotowana zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych ani nie podlega żadnym zakazom w zakresie rozpowszechniania badań inwestycyjnych.

Niniejsza Publikacja nie stanowi badań inwestycyjnych w rozumieniu art. 36 ust. 1 Rozporządzenia 565; doradztwa inwestycyjnego w rozumieniu art. 69 ust. 2 pkt. 5 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi; usługi badawczej w rozumieniu § 2 pkt 22 rozporządzenia Ministra Finansów z dnia 30 maja 2018 r. w sprawie trybu i warunków postępowania firm inwestycyjnych, banków, o których mowa w art. 70 ust. 2 ustawy o obrocie instrumentami finansowymi, oraz banków powierniczych, zachęty do nabywania, zbywania, działania, inwestowania czy pozbywania się inwestycji; porady inwestycyjnej, podatkowej, prawnej, lub innego typu; oceny lub zapewnienia opłacalności inwestycji w instrumenty finansowe nią objęte; oferty w rozumieniu kodeksu cywilnego.

Publikacja jest przeznaczona do rozpowszechniania wyłącznie na terenie Rzeczypospolitej Polskiej.

Zawarte w Publikacji opinie autorów zostały sporządzone przez nich w sposób samodzielny. Publikacja została sporządzona z zachowaniem należytej staranności oraz na podstawie informacji dostępnych publicznie w momencie jej sporządzenia lub pozyskanych ze źródeł wiarygodnych dla Analizy Online Spółki Akcyjnej aktualnych na moment jej sporządzenia i nie będzie podlegać aktualizacji. Analizy Online S.A. nie gwarantuje kompletności, prawdziwości lub dokładności danych źródłowych.

Analizy Online Spółki Akcyjnej nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszej Publikacji ani za ewentualne szkody poniesione w wyniku takich decyzji inwestycyjnych. Publikacja nie może być traktowana jako zapewnienie lub gwarancja uniknięcia strat, lub osiągnięcia potencjalnych lub spodziewanych rezultatów, w szczególności zysków lub innych korzyści z transakcji realizowanych na jej podstawie lub w związku z powstrzymaniem się od realizacji takich transakcji.

Brak jest powiązań oraz okoliczności, które mogłyby mieć negatywny wpływ na obiektywność Publikacji. Polityka przeciwdziałania konfliktom interesów Spółki Akcyjnej zawiera opis faktycznych wewnętrznych rozwiązań organizacyjnych i administracyjnych oraz wszelkich barier informacyjnych ustanowionych w celu zapobiegania konfliktom interesów.

Niniejsza Publikacja jest prawnie chroniona zgodnie z ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych. Powielanie bądź publikowanie w jakiejkolwiek formie niniejszej Publikacji, w całości lub w części, lub wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Analizy Online Spółki Akcyjnej jest zabronione. Dozwolone jest linkowanie bezpośrednio do Publikacji oraz przekazywanie informacji (np. poprzez linkowanie) o jej dostępności.

17.01.2024

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania