Najlepsze fundusze dłużne 2023 r. Pokonały inflację i lokaty

Po największej w historii przecenie funduszy dłużnych rok 2023 przyniósł solidne odbicie na rynku długu. W efekcie fundusze dłużne inwestujące na polskim rynku mają za sobą jeden z najlepszych w historii okresów.

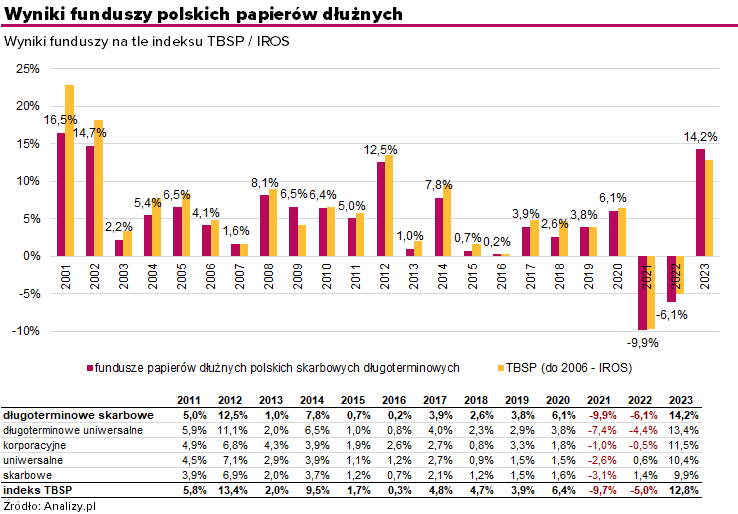

Po najgorszych w historii latach 2021-2022 na krajowym rynku długu i przeceną obligacji wywołaną gwałtownym wzrostem stóp procentowych (z 0,1% do 6,75%), od października 2022 roku trwa na nim dobra passa. Niemal każdy miesiąc przyniósł dodatni wynik, dzięki czemu całoroczne stopy zwrotu okazały się być jednymi z najwyższych w historii. Indeks obligacji skarbowych o stałym oprocentowaniu TBSP zyskał w 2023 roku aż 12,8%, co było wynikiem najlepszym od 2012 roku, kiedy poszybował o 13,4%. Jeszcze lepiej prezentują się wyniki funduszy obligacji długoterminowych, które średnio pokonały indeks TBSP, w efekcie wypracowując wyniki najwyższe od ponad 20 lat!

- Warto jednak pamiętać, iż w znacznym stopniu jest to odreagowanie po dwóch wcześniejszych fatalnych latach i większość funduszy długoterminowych obligacji skarbowych nie powróciła jeszcze do swoich maksymalnych cen jednostek uczestnictwa – zwraca uwagę Olaf Pietrzak, dyrektor inwestycyjny z Esaliens TFI.

W 2023 roku fundusze polskich papierów skarbowych długoterminowych, czyli te o najwyższym ryzyku stopy procentowej zarobiły średnio 14,2% (najwięcej od 2002 roku), a fundusze papierów dłużnych polskich długoterminowych uniwersalne 13,4%. Bardzo dobre wyniki wypracowały także fundusze o niższym ryzyku, czyli fundusze papierów dłużnych polskich skarbowych, fundusze papierów dłużnych polskich uniwersalne oraz fundusze papierów dłużnych polskich korporacyjnych. Tu średnie wyniki wyniosły odpowiednio od blisko 10% do 11,5%.

Pomijając fundusze będące w likwidacji, wszystkie zakończyły rok z zyskiem, wynoszącym od 2,6% do 25,1%. Na 129 funduszy polskich papierów dłużnych aż 88 wypracowało dwucyfrowy wynik. Generalnie zdecydowana większość z nich pokonała nawet najbardziej atrakcyjne lokaty.

📢 Sprawdź zestawienie xls wyników wszystkich funduszy dłużnych z oferty krajowych TFI na koniec grudnia 2023.

Nieco mniej można było zarobić, inwestując w fundusze obligacji zagranicznych. Fundusze papierów dłużnych globalnych zarobiły średnio 7,1%, a fundusze papierów dłużnych globalnych korporacyjnych – 5,9%.

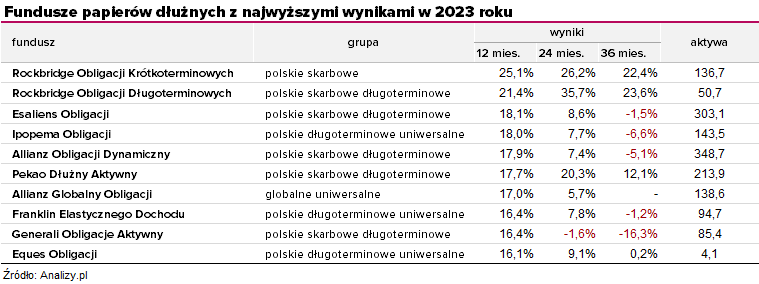

Listę 10 funduszy papierów dłużnych z najwyższymi wynikami w 2023 roku zdominowały fundusze obligacji długoterminowych, zarówno te skupione na rynku skarbowym, jak i inwestujące szeroko. Mamy na niej także jednego przedstawiciela grupy funduszy o niższym ryzyku stopy procentowej – Rockbridge Obligacji Krótkoterminowych (wcześniej istniejący pod nazwą Rockbridge Lokata Plus), który zakończył rok z wynikiem, którego nie powstydziłyby się fundusze akcji (25,1%). Jak tłumaczy zarządzający Witold Chuść, w pierwszej połowie roku fundusz zarobił na zawężeniu się dyskont na obligacjach zmiennokuponowych, a w drugiej połowie roku zdecydowanie największy wpływ na dobre wyniki funduszu miały spadające rentowności obligacji stałokuponowych. Tylko nieco niższy wynik wypracował Rockbridge Obligacji Długoterminowych (21,4%), który konsekwentnie był spozycjonowany na spadek rentowności obligacji skarbowych.

Pierwszą trójkę zamyka Esaliens Obligacji z wynikiem 18,1%. - Konsekwentnie trzymaliśmy się założenia, iż najlepszą strategią będzie utrzymywanie agresywnej struktury portfela i rozproszenie ryzyka na różne kategorie instrumentów. W zasadzie główna konstrukcja portfela zbudowana została pod koniec roku 2022, w zeszłym roku dokonywaliśmy w zasadzie drobnych korekt i uzupełnialiśmy portfel o nowo emitowanie instrumenty – tłumaczy Olaf Pietrzak. - Bardzo fajnie w pierwszym kwartale zapracowały obligacje denominowane w obcych walutach, dzięki nieco dłuższym transakcjom zabezpieczającym ryzyko walutowe. No i najważniejsze utrzymywaliśmy duration portfela na poziomie ponad 5 lat. Tanich obligacji było dużo, ale pokusa w realizacji szybkich zysków była jeszcze większa. Myślę, że dzięki pracy zespołowej udało nam się maksymalnie długo utrzymać strategię wygrywającą – dodaje.

Pozostałe fundusze polskich papierów dłużnych, które znalazły się w zestawieniu to w większości produkty aktywnie zarządzane. W zestawieniu znalazł się tylko jeden fundusz inwestujący na rynkach zagranicznych – Allianz Globalny Obligacji. Skład portfela zdradza jednak, że za sukcesem stoi m.in. wysoki udział papierów polskich.

Podczas gdy na polskim rynku długu mieliśmy do czynienia z napędzaną napływem kapitału hossą praktycznie przez cały rok, nieco słabiej zachowywały się rynki zagraniczne. W Stanach Zjednoczonych także lata 2021-2022 przyniosły duże spadki na rynku długu wywołane podwyżkami stóp procentowych przez Rezerwę Federalną walczącą z wysoką inflacją. Spadki były kontynuowane w 2023 roku, w październiku rentowność 10-letnich amerykańskich obligacji sięgnęła 5% - najwyższego poziomu od 17 lat. Dopiero w listopadzie na światowe rynki obligacji wrócił optymizm, a największe spadki rentowności i wzrosty cen notowane były w Stanach Zjednoczonych. Pomogła niższa inflacja, coraz bardziej prawdopodobny scenariusz miękkiego lądowania w gospodarce, a co za tym idzie wyceniane obniżki stóp procentowych. Rentowność amerykańskich 10-latek w kilka tygodni spadła do 3,8%. Wzrosły także nadzieje inwestorów na złagodzenie polityki pieniężnej przez EBC. Dobre nastroje udzieliły się również rynkom wschodzącym.

Zdecydowana większość funduszy obligacji zagranicznych zakończyła 2023 rok z dodatnim wynikiem. W prawie 20 przypadkach były to wyniki dwucyfrowe.

Warto tu jeszcze poruszyć wątek walutowy. Większość funduszy inwestujących na rynkach zagranicznych stosuje zabezpieczenia ryzyka walutowego. Dzięki temu jednostki w PLN osiągają wyniki zbieżne z wynikami osiąganymi w walutach obcych (sam hedging też dodaje trochę do wyniku). W ofercie TFI są też jednostki notowane w PLN, które tego hedgingu nie stosują. W okresach osłabienia polskiej waluty te jednostki radzą sobie lepiej od konkurentów, ale w okresach umocnienia złotego, wypadają gorzej. I tak było w 2023 roku. Złoty umocnił się wobec dolara amerykańskiego o pond 10%. Stąd jednostki notowane w PLN funduszy Pekao Obligacji Dolarowych Plus (-2,7%) czy PKO Papierów Dłużnych USD (-9,3%) zakończyły rok ze stratą. Pierwszy z funduszy ma także jednostkę w USD i ona zyskała +8,8%.

Reklama

Reklama

Co dalej?

Zarządzający zakładają, że te rok powinien nadal przynosić atrakcyjne stopy zwrotu w funduszach dłużnych, choć nie tak wysokie jak w 2023. Argumentów do hossy wymieniają co najmniej kilka: hamująca inflacja, spowalniająca gospodarka, koniec cyklu podwyżek stóp procentowych i oczekiwania na obniżki stóp procentowych w głównych bankach centralnych na świecie. A to dobre otoczenie dla obligacji. Dalszy spadek inflacji w Stanach Zjednoczonych i Europie Zachodniej powinien wspierać notowania obligacji rynków wschodzących. Zarządzający spodziewają się też kontynuacji hossy na krajowym rynku długu.

- Bieżący rok nie będzie już taki spektakularny, ale jesteśmy na wyższych poziomach rentowności i środowisko dla funduszy dłużnych jest zdecydowanie lepsze niż przez większość lat z ubiegłej dekady – mówi Olaf Pietrzak.

Rentowność polskich 10-latek wynosi obecnie ok. 5,2% – wprawdzie znacznie niżej niż w październiku 2022 roku (8,5%), ale wciąż niżej, niż wynosiła średnia z ostatnich lat (nieco ponad 3%). Stawki WIBOR, od którego zależy oprocentowanie obligacji o zmiennym kuponie oraz wielu obligacji korporacyjnych, wynoszą nieco poniżej 6% (WIBOR 6M – 5,8%).

Więcej o prognozach dla rynku polskiego piszemy w tekście: Fundusze polskich obligacji wygrają bitwę z lokatami, a dla rynków zagranicznych: Obligacje zagraniczne kuszą sporym potencjałem.

05.01.2024

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania