Fundusze polskich obligacji wygrają bitwę z lokatami

W przyszłym roku polski dług da funduszom zarobić na tyle dużo, aby te z powodzeniem mogły rywalizować z oprocentowaniem lokat. Największy potencjał do zysku drzemie w obligacjach skarbowych długoterminowych, wciąż atrakcyjnie perspektywy rysują się też przed papierami korporacyjnymi. Tym ostatnim sprzyjać będzie ożywienie gospodarcze w Polsce.

Hossa na rynku krajowego długu trwa tak naprawdę od października ubiegłego roku, kiedy to rentowność polskich obligacji 10-letnich sięgnęła szczytu (ponad 9 proc.), a następnie zaczęła spadać wraz z hamującą w kraju inflacją. We wrześniu tego roku polskie obligacje otrzymały także wsparcie z Rady Polityki Pieniężnej, która obniżyła stopy procentowe niespodziewanie mocno, bo aż o 75 pkt bazowych, a następnie w październiku o kolejne 25 pkt bazowych. Potem inwestorom spodobał się wynik wyborów parlamentarnych i zmiana władzy w Polsce, co również umocniło krajowy rynek długu.

Reklama

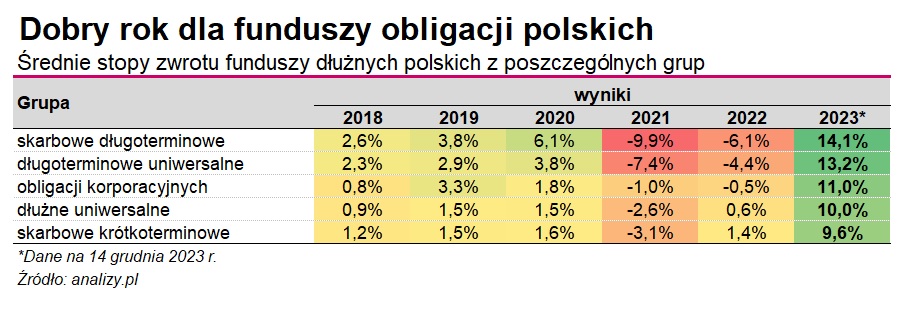

Nie dziwi zatem, że stopy zwrotu funduszy dłużnych w 2023 r. są imponujące. Większość rozwiązań z tego segmentu rynku wypracowała od stycznia zarobek, który w przypadku najlepszych produktów liczony jest nawet w dwucyfrowym tempie. To zresztą widać po wynikach w ujęciu średnim w poszczególnych grupach funduszy, które również są dwucyfrowe. Czy w 2024 r. polskie obligacje też dadzą zarobić funduszom? Eksperci przekonują, że tak, choć zastrzegają, że zyski już tak sute nie będą. Ich zdaniem, w 2024 r. polskie obligacje skarbowe będą pod wpływem obniżek stóp NBP, hamującej inflacji, ożywienia gospodarczego w Polsce i napływu inwestorów zagranicznych. Nie bez znaczenia jest także koniunktura na rynkach bazowych, gdzie rentowności również mają spadać.

- Fundusze dłużne powinny w przyszłym roku nadal przynosić atrakcyjne stopy zwrotu, choć nie będą one już aż tak dobre jak te w 2023 r. W przypadku funduszy krótkoterminowych oczekujemy na ten moment w horyzoncie roku wyników w przedziale 6-7 proc., a funduszy skarbowych długoterminowych w okolicy 8 proc. Oznacza to, że oba rozwiązania z powodzeniem mogą konkurować z lokatami bankowymi, a co więcej przynieść realnie dodatni wynik powyżej inflacji - uważa Mikołaj Stępniewski, zarządzający funduszami Investors TFI.

Zgadza się z nim Grzegorz Latała, dyrektor inwestycyjny TFI Allianz. Przy czym jego zdaniem, zyski krajowych funduszy dłużnych mogą być w przyszłym roku nawet nieco wyższe. - Na rynku krajowym, po spektakularnych wzrostach cen obligacji, ciągle widzimy potencjał zarobkowy. Po bardzo udanym roku 2023, gdy stopy zwrotu były dwucyfrowe, w 2024 spodziewamy się wysokiego jednocyfrowego poziomu (8-9 proc.). – przewiduje Grzegorz Latała. - Preferujemy długoterminowe obligacje. W kwestii krajowego rynku papierów korporacyjnych to widzimy powolne zawężanie się spreadów kredytowych, ale wyglądają one dalej atrakcyjnie. Stawki WIBOR, które stanowią bazę dla większości papierów z krajowego rynku długu korporacyjnego, również są wciąż na dość atrakcyjnym poziomie - dodaje.

- Wydaje się, że fundusze skupiające się na dalszym fragmencie krzywej dochodowości mają możliwość osiągnięcia wyższych stóp zwrotu, niż fundusze krótkoterminowe. Różnica nie będzie jednak bardzo duża, więc wybór nie jest też oczywisty - wtóruje im Grzegorz Zatryb, główny strateg i zarządzający funduszami Skarbca TFI.\

Zobacz: Fundusze dłużne polskie długoterminowe

Motory obligacyjnej hossy

Piotr Dmuchowski, wiceprezes TFI PZU zauważa, że Polska wyprzedziła na zegarze koniunktury rynki rozwinięte. -Najprawdopodobniej minęliśmy już dołek PKB, a w kolejnych kwartałach spodziewamy się wyraźniejszego ożywienia gospodarczego wspieranego zwłaszcza przez konsumpcję prywatną. Poprawa koniunktury sprawi, że spadek inflacji wyhamuje i trudniej będzie ją zbić do celu. Należy oczekiwać, że stopy procentowe w Polsce pozostaną bez zmian co najmniej do marca 2024 r., a nawet dłużej – do czasu, gdy projekcja pokaże zejście inflacji do celu NBP - wskazuje Piotr Dmuchowski. Zaznacza jednak, że to nie oznacza, iż polskie obligacje są na straconej pozycji.

- Przez jakiś czas będziemy mogli się cieszyć wyższymi rentownościami, a gdy spadek inflacji do celu NBP znajdzie się w zasięgu, można spodziewać się wznowienia obniżek stóp procentowych – co wesprze obligacje. Warto też zwrócić uwagę na niezmiennie dobre perspektywy obligacji zmiennokuponowych (WZ), które stanowią ważny składnik wielu funduszy obligacyjnych. Scenariusz "wyżej na dłużej" w Polsce oznacza utrzymanie się rentowności obligacji o zmiennym oprocentowaniu powyżej dochodowości obligacji o stałym dochodzie. Do tego premia oferowana przez "wuzetki" ponad WIBOR pozostaje na bardzo wysokim poziomie, co stwarza szansę, aby zyskać także na wzroście cen - dodaje wiceprezes TFI PZU.

Dariusz Kędziora, dyrektor zespołu zarządzania instrumentami dłużnymi w Pekao TFI zauważa natomiast, że to, co działać będzie na niekorzyść polskiego długu, szczególnie na początku 2024 roku, to rekordowe emisje ze strony Ministerstwa Finansów. Zwraca on też uwagę, że równocześnie mamy w Polsce do czynienia wciąż z ekspansywną polityką fiskalną oraz inflacją, która w całym 2024 będzie istotnie odbiegała od górnego pułapu celu inflacyjnego. Dodatkowo obserwujemy postępujące ożywienie gospodarcze.

- Na korzyść polskich obligacji powinien jednak działać powrót inwestorów zagranicznych, którzy w ostatnich latach istotnie zmniejszyli zaangażowanie w polski dług. Oczekujemy, iż w 2024 roku ten trend się odwróci. Drugim czynnikiem, który będzie sprzyjał polskim obligacjom, będzie oczekiwana przez nas postępująca dezinflacja na świecie i perspektywy obniżek stóp procentowych przez Fed i EBC. Jeśli chodzi o kształt krzywych rentowności to wydaje nam się, iż 2024 rok będzie stał pod znakiem stromienia się krzywych na całym świecie. Za krótkim końcem przemawiać będą oczekiwane obniżki stóp procentowych. Natomiast długi koniec może być pod presją znaczących podaży obligacji skarbowych na rynku pierwotnym oraz postępującego w tle QT (quantitative tightening). Upatrujemy więc wartości w obligacjach do 5 lat na rynkach, gdzie inflacja została opanowana - mówi Dariusz Kędziora.

Zobacz także: Fundusze dłużne polskie krótkoterminowe

Większy optymizm przejawia Andrzej Czarnecki, zarządzający funduszami Generali Investments TFI. - Naszym zdaniem warto postawić na polski dług obligacyjny. Uważamy, że trend dezinflacyjny będzie bardzo mocny w I kwartale 2024 (w przypadku utrzymania VAT na żywność i cen energii dla gospodarstw domowych na obniżonym poziomie). Sprawi to, że RPP będzie miała przestrzeń na obniżkę stóp procentowych po projekcji makroekonomicznej w marcu. Perspektywa inflacyjna na resztę roku jest gorsza, ale RPP podejmując decyzje w kolejnych kwartałach 2024, powinna patrzeć już bardziej na rok 2025 niż na bieżące efekty bazowe - ocenia Andrzej Czarnecki. Dodaje wprawdzie, że ryzykiem jest duża podaż obligacji ze względu na ogromny deficyt budżetowy i emisje zapadające w 2024 r., ale zaznacza równocześnie, że podaż ta może być zaabsorbowana przez sektor bankowy i inwestorów zagranicznych, którzy są mocno niedoważeni w polskim długu rządowym.

- Znaczna część ruchu na stopach jest już wyceniona w krzywych rentowności. Z tego powodu wyniki funduszy obligacyjnych nie będą już tak spektakularne jak w 2023 r., ale i tak powinny przekroczyć stawki depozytów w bankach. Preferujemy dłuższe duration, ale fundusze krótkiej stopy procentowej powinny też przynieść dobre stopy zwrotu w 2024 ze względu na nadal atrakcyjne wyceny polskich obligacji skarbowych o zmiennym oprocentowaniu - mówi Andrzej Czarnecki.

Wtóruje mu Mikołaj Stępniewski z Investors TFI - Spodziewamy się w 2024 r. kontynuacji trendu spadkowego rentowności obligacji. Takie otoczenie jest korzystne szczególnie dla funduszy o wyższym ryzyku stopy procentowej (dług długoterminowy - przyp red.) - wskazuje. - Stabilizacja stawek WIBOR na podwyższonych poziomach w oczekiwaniu na wznowienie cyklu obniżek stóp procentowych NBP sprzyja jednak także relatywnie funduszom krótkoterminowym, które utrzymują wysoką dochodowość papierów o zmiennym kuponie. Stąd zakładana przez nas stopa zwrotu na przyszły rok między tymi dwoma typami produktów nie powinna przekroczyć 1-2 punktu procentowego. W rezultacie wychodzimy z założenia, że kombinacja obu typów rozwiązań wydaje się najbardziej optymalnym rozwiązaniem przy budowie portfela w relacji zysku do ryzyka. Taka konstrukcja pozwala bowiem istotnie ograniczyć zmienność wyceny jednostki - dodaje Mikołaj Stępniewski.

Również eksperci Goldman Sachs uważają, że w przypadku dalszej dezinflacji polski rynek długu może być atrakcyjny w 2024 r. - Ostrożne podejście do obniżek stóp procentowych sygnalizowane w ostatnim czasie przez Prezesa NBP może wspierać zakotwiczenie oczekiwań inflacyjnych. Istotnym elementem dla perspektyw rynku, zwłaszcza w kontekście spodziewanego istotnego wzrostu podaży, będzie postrzeganie Polski przez inwestorów zagranicznych, których udział w rynku obligacji skarbowych kształtuje się aktualnie na relatywnie niskim poziomie. Z tego punktu widzenia, korzystna może być oczekiwana poprawa relacji z UE i pozyskanie środków z KPO - wskazuje Krzysztof Prus, zarządzający funduszami dłużnymi w Goldman Sachs TFI.

- Biorąc pod uwagę postępujący proces dezinflacji, wraz z nadzieją na miękkie lądowanie w polskiej gospodarce, wydaje się, że rok 2024 również będzie oferował dobry potencjał stop zwrotu na całej krzywej rządowej. Jednocześnie rozmaite scenariusze rynkowe, które będą pojawiać się na przestrzeni roku, pozwolą na aktywne zarządzanie na krzywej rentowności - uważa natomiast Rafał Matulewicz, wiceprezes zarządu PKO TFI.

Papiery korporacyjne też dadzą zarobić

Eksperci z TFI wskazują też na potencjał obligacji korporacyjnych, którym sprzyjać będzie ożywienie w gospodarce i poprawiające się zyski spółek.

- Z uwagi na nieco odmienną fazę cyklu gospodarczego, w tym oczekiwane ożywienie gospodarcze w Polsce, postrzegamy krajowy rynek obligacji korporacyjnych jako relatywnie atrakcyjny. Poprawa otoczenia makro powinna przełożyć się na spadek lokalnego ryzyka kredytowego. Krajowy rynek papierów korporacyjnych jest również beneficjentem utrzymywania się podwyższonych stawek WIBOR. Wsparciem dla wycen obligacji przedsiębiorstw może być kontynuacja trendu napływów środków do funduszy dłużnych - wylicza Mikołaj Stępniewski z Investors TFI. - Podobnie jak w innych segmentach rynku oczekujemy solidnych wysokich jednocyfrowych stóp zwrotu, to trudno jednak oczekiwać powtórzenia aż tak dobrych wyników jak w 2023 r., kiedy mieliśmy do czynienia z bardzo silnym zacieśnieniem się marż kredytowych przekładającym się na bardzo istotny wzrost cen papierów dłużnych na rynku wtórnym - dodaje.

Zobacz również: Fundusze dłużne polskie korporacyjne

Wtóruje mu Dariusz Kędziora. - Pomimo spowolnienia gospodarczego nie obserwowaliśmy pogorszenia jakości kredytowej emitentów korporacyjnych. Ich sytuacja finansowa pozostaje w większości bardzo dobra. Tymczasem marże kredytowe są na znacząco podwyższonym poziomie. To tworzy dobre warunki do inwestowania w segmencie obligacji korporacyjnych i przekłada się na wysokie stopy zwrotu - wskazuje ekspert Pekao TFI.

Optymizm nieco studzi Andrzej Czarnecki z Generali Investments. - Utrzymujemy neutralne nastawienie do funduszy obligacji korporacyjnych. Środowisko makroekonomiczne będzie dużo bardziej sprzyjające niż w 2023 (silniejszy konsument, mocny rynek pracy, lepszy wzrost PKB). Niższe będą też koszty finansowania, co wpłynie pozytywnie na cashflow finansowy. Z drugiej strony, spready kredytowe polskich obligacji znacząco się zawęziły, zarówno ze względu na lepsze perspektywy emitentów, jak i napływy do funduszy o niskim duration - zauważa Andrzej Czarnecki.

- Rynek polskich obligacji korporacyjnych charakteryzuje się niską płynnością, dlatego uważamy, że w portfelu inwestycyjnym powinny stanowić tylko dodatek do obligacji skarbowych - mówi z kolei Rafał Matulewicz.

19.12.2023

Źródło: showcake / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania