Polska gospodarka ożywi się w 2024 roku. Na Zachodzie wzrost będzie słabszy

Ekonomiści pytani przez Analizy.pl przewidują, że wzrost gospodarczy w Polsce sięgnie w 2024 roku nawet 4%. To więcej, niż sądzili jeszcze kilka miesięcy temu. Rozmijają się za to nieco w poglądach na to, jak radzić sobie będą gospodarki USA i strefy euro. Inflacja najpierw spadnie, a w drugiej połowie roku odbije, a złoty będzie dość mocny.

Ekonomiści są coraz bardziej optymistycznie nastawieni do perspektyw polskiej gospodarki w 2024 roku. W założeniach do ustawy budżetowej opublikowanych w czerwcu 2023 roku przewidziano wzrost PKB w kolejnym roku o 3,0%. Podobne prognozy przedstawiło kilkanaście polskich i międzynarodowych banków i instytucji, przy czym większość raczej spodziewała się lekko niższego od 3,0% tempa rozwoju. Jeszcze w listopadzie Narodowy Bank Polski w swojej projekcji zakładał wzrost o 2,9%.

Reklama

Na przełomie września i października banki BNP Paribas i PKO BP również zakładały wzrost PKB rzędu 3,0%. Jednak właśnie kwartał temu zaczęły pojawiać się oznaki ożywienia w polskiej konsumpcji przy wciąż wysokich bezpośrednich inwestycjach zagranicznych i przewadze eksportu nad importem. Dziś oba zespoły ekonomiczne skłaniają się ku przekonaniu, że polska gospodarka przyspieszy w przyszłym roku o blisko lub równo 4,0%.

– W przyszłym roku spodziewamy się wyraźnego ożywienia aktywności gospodarczej w Polsce i prognozujemy, że produkt krajowy brutto zwiększy się o 4%. Wyższa dynamika wzrostu gospodarczego napędzana będzie przede wszystkim przez konsumpcję – mówi Marcin Kujawski, starszy ekonomista Banku BNP Paribas. – Wydatki gospodarstw domowych wspierane będą przez dobrą sytuację na rynku pracy, podwyżkę płacy minimalnej, wyższe wynagrodzenia w sferze budżetowej i transfery fiskalne (800+, babciowe).

Podobnego zdania jest Piotr Bujak, główny ekonomista PKO BP, który jednak zwraca uwagę także na rolę inwestycji.

– Oczekujemy wyraźnego ożywienia gospodarczego i przyspieszenia wzrostu PKB do niemal 4%. Duża podwyżka płacy minimalnej, istotny wzrost wynagrodzeń w sferze budżetowej i nadal duża konkurencja o pracowników w pozostałych częściach gospodarki zapowiadają utrzymanie przeciętnej dynamiki płac powyżej 10%, co oznacza realny wzrost dochodów o 5-6% i tworzy podstawę do silnego wzmocnienia popytu konsumpcyjnego – wylicza Piotr Bujak. – Drugim filarem wzrostu będą inwestycje, które zwłaszcza w drugiej połowie przyszłego roku będą wspierane napływem środków z UE.

Nieco gorzej radzić sobie będą gospodarki zachodnie, będące głównymi partnerami handlowymi Polski. W trzech kwartałach 2023 roku kraje Unii Europejskiej odpowiadały za niemal trzy czwarte polskiego eksportu.

Według Marcina Kujawskiego aktywność gospodarcza w głównych gospodarkach świata będzie w przyszłym roku relatywnie niska, zwłaszcza w pierwszej jego połowie, natomiast latem sytuacja koniunkturalna zarówno w USA, jak i w strefie euro powinna się poprawić. Analitycy Grupy BNP Paribas prognozują, że PKB w 2024 roku zwiększy się w Stanach Zjednoczonych o 0,9%, a w strefie euro o 0,6%.

Ich zdaniem inflacja CPI powinna kontynuować spadki i w 2024 roku w USA wyniesie ona średniorocznie 2,6%, a w strefie euro 2,2%. W warunkach spowolnienia gospodarczego i hamującej inflacji oczekiwane jest, że banki centralne po obu stronach Atlantyku złagodzą swoją politykę: Fed obniży w przyszłym stopy procentowe o 150 pb., a Europejski Bank Centralny – o 75 pb.

Nieco lepiej perspektywy gospodarki Eurolandu ocenia zespół PKO BP. Według jego prognoz gospodarki USA i strefy euro w 2024 roku będą podlegały przeciwstawnym tendencjom.

– Oczekujemy, że w USA zobaczymy schłodzenie koniunktury, odzwierciedlające silny proces zacieśnienia polityki pieniężnej Fed w latach 2022-2023. Z kolei w strefie euro liczymy na umiarkowane ożywienie gospodarcze, wspierane spadkiem inflacji, który poprawia sytuację finansową gospodarstw domowych – mówi główny ekonomista największego polskiego banku. – W przypadku obu tych gospodarek, jak i generalnie globalnej gospodarki, spodziewamy się dalszej dezinflacji, docelowo w okolice celów inflacyjnych. To, w otoczeniu jedynie umiarkowanego wzrostu gospodarczego, będzie otwierać przestrzeń do obniżek stóp procentowych. Zarówno EBC, jak i Fed zaczną według nas łagodzić politykę pieniężną w połowie roku.

Inflacja odpuści, ale tylko przejściowo

W Polsce procesy dezinflacyjne będą przebiegać z większymi oporami. Analitycy BNP Paribas zakładają, że średniorocznie inflacja wyniesie około 5%. To nieco więcej, niż zapisano w projekcji inflacji NBP z listopada (4,6%). Nieco bardziej skomplikowany obraz wyłania się z wypowiedzi Piotra Bujaka, który szacuje, że ceny wzrosną średnio w optymistycznym scenariuszu o 4,0% a w pesymisycznym nawet o 6-7%. Wszystko zależeć będzie od tempa wygaszania tarcz antyinflacyjnych.

– Prognoza inflacji na 2024 jest obarczona sporą niepewnością regulacyjną. W scenariuszu korzystnym z punktu widzenia konsumentów, w którym na cały rok utrzymane byłyby obniżony VAT na żywność i „zamrożone” ceny nośników energii, widzimy potencjał do wyhamowania inflacji CPI średniorocznie do ok. 4% – ocenia szef ekonomistów PKO BP. – W scenariuszu, w którym wskazane mechanizmy ograniczające poziom i dynamikę cen sukcesywnie wygasają, średnioroczna inflacja CPI będzie wyższa, na poziomie 6-7%. Wyzwaniem dla skutecznej dezinflacji pozostanie podwyższona inflacja bazowa – napięty rynek pracy i szybko odbudowująca się konsumpcja będą wzmacniać fundamentalną presję inflacyjną.

Co ciekawe, zdaniem Marcina Kujawskiego z BNP Paribas pod koniec I kwartału inflacja może zniżyć się do dopuszczalnego pasma wahań od celu inflacyjnego. Potem jednak, właśnie na skutek "rozmrażania" cen żywności, energii i gazu, może przyspieszyć nawet dwukrotnie.

– Tempo wzrostu cen konsumpcyjnych wyraźnie obniży się w pierwszym kwartale i według naszych estymacji w marcu może oscylować wokół 3% r/r. Wyhamowaniu inflacji sprzyjać będzie utrzymanie zerowej stawki podatku VAT na żywność, jak i zamrożenie cen energii elektrycznej i gazu dla gospodarstw domowych – tłumaczy Marcin Kujawski. – Przy założeniu, że te działania osłonowe przestaną obowiązywać odpowiednio od kwietnia i od lipca, przewidujemy, że w drugiej połowie przyszłego roku inflacja wyraźnie przyspieszy i może ponownie zbliżyć się do 6% r/r.

Kiedy RPP wróci do obniżek?

Rada Polityki Pieniężnej obniżyła w 2023 roku stopy procentowe dwukrotnie: we wrześniu o 75 punktów bazowych i w październiku o 25 punktów bazowych, a na kolejnych dwóch posiedzeniach powstrzymała się od zmian. Choć rynek dość jednomyślnie przekonany jest, że obniżki miały raczej motywacje polityczne niż ekonomiczne, to większość ekonomistów pochwala dalszą wstrzemięźliwość NBP w luzowaniu polityki pieniężnej i przewiduje, że po zmianie władzy Rada wróci do kierowania się swoim mandatem, czyli kontrolowania inflacji.

Niewielkie obniżki stóp są jednak w 2024 roku prawdopodobne, zwłaszcza, że spodziewane są również w największych obszarach gospodarczych świata. Zarówno ekonomiści BNP Paribas, jak i PKO BP są zdania, że w perspektywie 12 miesięcy stopy procentowe znajdą się o 50 punktów bazowych niżej niż obecnie, z referencyjną wynoszącą 5,25%.

Według starszego ekonomisty BNP Paribas najbardziej prawdopodobne jest, że nastąpią one w ostatnim kwartale roku, choć, przypomnijmy, bank ten zakłada zejście inflacji w pobliże celu w marcu, co mogłoby skłonić Radę do wcześniejszego wznowienia cyklu łagodzenia polityki pieniężnej.

– Z drugiej strony wyraźne ożywienie aktywności gospodarczej w 2024 roku oznaczać będzie, że strukturalna, czyli wynikająca z czynników krajowych, presja cenowa w Polsce może ponownie zacząć się nasilać, co z kolei wydłużyłoby okres potrzebny do trwałego powrotu inflacji do celu banku centralnego – zastrzega Marcin Kujawski. – W rezultacie uważamy, że Rada Polityki Pieniężnej będzie w swoich decyzjach kierować się dużą ostrożnością i w scenariuszu bazowym zakładamy, że na korektę w parametrach swojej polityki zdecyduje się dopiero pod koniec przyszłego roku.

Podobnie kwestię luzowania widzi Piotr Bujak.

– Perspektywa silnego ożywienia gospodarczego w połączeniu ze spowalniającą dezinflacją ogranicza przestrzeń do obniżek stóp procentowych NBP – przekonuje. – Zakładamy, że RPP może w trakcie 2024 obniżyć stopy procentowe łącznie maksymalnie o 50 pb. do poziomu 5,25%, najprawdopodobniej w dwóch ruchach po 25 pb. Elementem zwiększającym prawdopodobieństwo obniżek stóp procentowych byłoby dalsze umocnienie złotego.

Co dalej ze złotym?

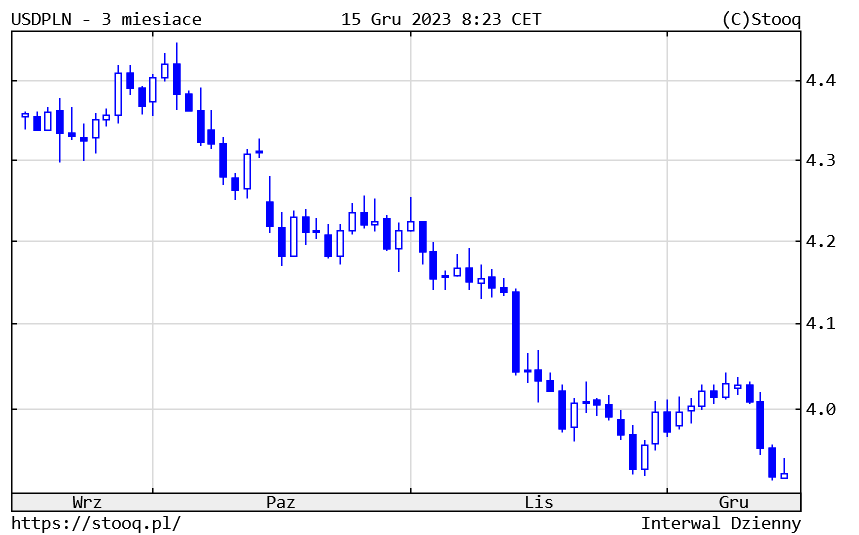

Polska waluta w ostatnim kwartale 2023 roku zaskakuje mocą. Sprzyja temu zarówno wynik wyborów parlamentarnych (choć umocnienie zaczęło się już na początku października), jak i czynniki globalne: rosnące przekonanie rynków o tym, że Fed zakończył podwyżki stóp, co oficjalnie potwierdziło się w grudniu, a przełożyło się na osłabienie dolara i wzrost apetytu inwestorów na bardziej ryzykowne aktywa.

W efekcie od początku roku do połowy grudnia złoty umocnił się do dolara o ponad 11,5%, a dolar do złotego osłabił się o ponad 10%. W relacji do euro ruch był nieco słabszy i wyniósł między 8 a 9%. Ten trend powinien zostać podtrzymany w nadchodzącym roku.

– Nasza prognoza punktowa zakłada, że kurs EURPLN spadnie w połowie 2024 roku do poziomu 4,25, jednak patrząc na sytuację na rynku walutowym, aprecjacja złotego może nastąpić szybciej – przewiduje Marcin Kujawski z BNP Paribas. – Sprzyjać polskiej walucie powinno ostrożne nastawienie Rady Polityki Pieniężnej, a także prawdopodobne zbliżenie w relacjach z instytucjami unijnymi, które skutkować będzie odmrożeniem funduszy unijnych. Sądzimy, że w warunkach tych nastąpić może istotny napływ inwestorów zagranicznych na polski rynek obligacji skarbowych, który pociągnie za sobą notowania złotego.

Przypomnijmy, że jeszcze w połowie roku rząd w założeniach do ustawy budżetowej szacował kurs euro do złotego na koniec 2024 roku na 4,70 zł (podobnie zresztą, jak na koniec 2023 r.), a kurs dolara na 4,43 zł (też dla obu dat). Tymczasem obecnie za euro płacimy o 40 groszy mniej, a za "zielonego" nawet 50 groszy mniej niż w tych prognozach. To skutek zarówno czynników krajowych, jak i globalnych trendów.

– Scenariusz „miękkiego lądowania” w głównych gospodarkach (znaczne obniżenie inflacji bez recesji) oraz rozpoczęcie obniżek stóp procentowych Fed i EBC będą pozytywnie wpływać na nastroje inwestycyjne na światowym rynku, co sprzyjałoby dalszemu umocnieniu złotego. Trzeba jednak pamiętać, że uczestnicy rynku wycenili już w dużym stopniu korzystny bieg wydarzeń w globalnym otoczeniu makro – zastrzega Piotr Bujak, główny ekonomista PKO BP. – Zagrożeniem dla kontynuacji wzrostu apetytu na ryzyko, a więc także aprecjacji naszej waluty, jest także nieustannie napięta sytuacja geopolityczna. Lokalne czynniki sprzyjają złotemu. Zmiana polityczna zwiększająca szansę na mocniejszy napływ środków UE do Polski, bardzo dobra sytuacja w bilansie płatniczym z nadwyżkami handlowymi, ożywienie krajowej gospodarki, prawdopodobne utrzymanie relatywnie wysokiego poziomu stóp procentowych NBP – to wszystko działa w kierunku umocnienia krajowej waluty.

18.12.2023

Źródło: Natali _ Mis/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania