Jeśli akcje zagraniczne, to wciąż najlepiej z Wall Street

W przyszłym roku prym wciąż będą wiodły USA, a jednym z najważniejszych tematów inwestycyjnym pozostanie rewolucja AI - przekonują eksperci z największych krajowych TFI.

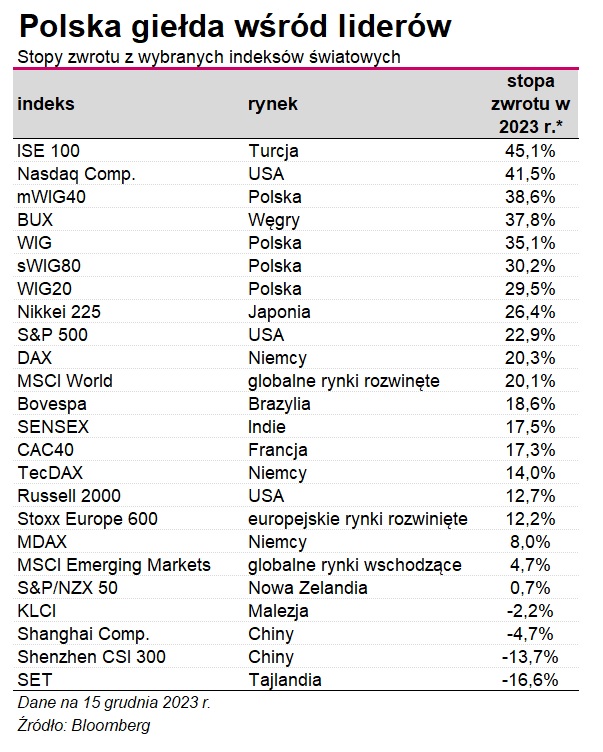

Rok 2023 był wyjątkowo udany dla inwestujących na rynkach akcji. Większość światowych giełd dała zarobić, a wśród najlepszych indeksów znalazł się polski WIG, który od stycznia wzrósł o ponad 35 proc. W tym czasie amerykański S&P500 zyskał niemal 23 proc., a Nasdaq - ponad 40 proc. Rosły też giełdy w Europie. Niemiecki DAX zyskał ponad 20 proc., a francuski CAC40 wzrósł o 17 proc. Indeks MSCI World, który obejmuje akcje ponad 1500 spółek o dużej i średniej kapitalizacji z 23 krajów rozwiniętych, zwyżkował w tym roku również o 20 proc. Z kolei jego odpowiednik dla rynków wschodzących, czyli MSCI Emerging Markets, wzrósł o zaledwie 5 proc. Na tym tle słabo wypadają azjatyckie, a zwłaszcza chińskie giełdy, które znalazły się głęboko pod kreską.

Reklama

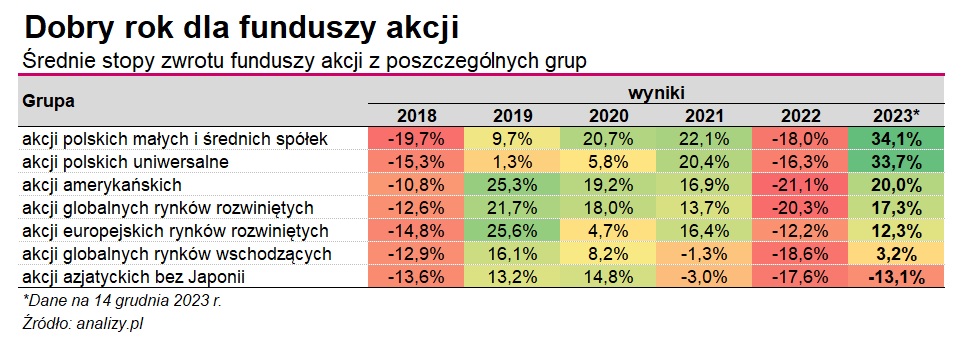

Dobra koniunktura na giełdach znalazła odzwierciedlenie w wynikach funduszy akcyjnych. W ujęciu średnim w każdej grupie pojawiły się w tym roku solidne zyski. Wyjątkiem są fundusze akcji azjatyckich (bez Japonii). W 2023 r. ich średnia strata przekroczyła aż 13 proc. To już jednak historia. Gdzie szukać zysków w 2024? Teoretycznie największy potencjał miałyby te rynki, które pokazywały słabość na tle Wall Street, czyli na przykład Chiny. Sęk jednak w tym, że niewiele wskazuje na rychłe odwrócenie dotychczasowych trendów tam panujących.

- Tegoroczni maruderzy nie dają jeszcze sygnałów sugerujących rychłe odwrócenie się dotychczasowych tendencji. Z tego względu warto raczej pozostać przy silniejszych rynkach rozwiniętych - wskazuje Jarosław Niedzielewski, dyrektor departamentu inwestycji Investors TFI. - Chiny, bądź generalnie rynki wschodzące, można potraktować jako pewną opcję na wzrost i przeznaczyć na nie niewielką część portfela. Nie chodzi tylko o pozytywne efekty działań stymulujących gospodarkę jakie zamierzają wprowadzić władze w Pekinie, ale także o wciąż możliwy, chiński udział w globalnej rewolucji AI. Patrząc na kursy notowanych na tamtejszych giełdach spółek można odnieść wrażenie, że Chiny przespały temat sztucznej inteligencji. To może jednak okazać się złudzeniem - dodaje.

Zobacz: Fundusze akcji rynków wschodzących

Akcje amerykańskie wciąż na topie

Rafał Matulewicz, wiceprezes PKO TFI przypomina, że analiza otoczenia inwestycyjnego powinna sprowadzać się do oceny prawdopodobnych scenariuszy rynkowych. I wskazuje, że obecnie rynki zakładają scenariusz miękkiego lądowania tj. nieznacznego spowolnienia gospodarczego przy jednoczesnym wyraźnym procesie dezinflacji.

- To pozytywny scenariusz dla akcji, który ma szansę kontynuacji na początku 2024 roku. Dane makroekonomiczne, zarówno w USA jak i w Polsce, potwierdzają na ten moment to przypuszczenie. Istotną zmienną analizy scenariuszy rynkowych w 2024 r. będzie jednak skala obniżek stop procentowych przez banki centralne. Im szybciej obniżki stóp będą podążały za procesem dezinflacji, tym lepiej dla scenariusza miękkiego lądowania. I odwrotnie - wskazuje Rafał Matulewicz, wiceprezes PKO TFI.

Ekonomiści przewidują, że aktywność gospodarcza w głównych gospodarkach świata będzie w przyszłym roku relatywnie niska. Eksperci BNP Paribas prognozują, że PKB Stanów Zjednoczonych wzrośnie w 2024 r. o 0,9 proc., a w strefie euro o 0,6 proc. W przypadku obu gospodarek spodziewana jest dalsza dezinflacja, co w otoczeniu jedynie umiarkowanego wzrostu gospodarczego, będzie otwierać przestrzeń do obniżek stóp procentowych. Specjaliści z krajowych TFI są jednak zgodni, że w przyszłym roku lepsze perspektywy mają akcje amerykańskie niż europejskie.

- Z globalnych rynków akcji preferujemy Stany Zjednoczone w opozycji do Europy – przynajmniej na pierwszą część przyszłego roku. Gospodarka strefy euro jest wyraźnie słabsza niż amerykańska, a na horyzoncie nie widać obecnie pozytywnego impulsu dla europejskich spółek ze strony borykających się z własnymi problemami Chin. Z kolei na rynek akcji w USA może w dalszym ciągu liczyć na spółki technologiczne powiązane z rozwojem sztucznej inteligencji (AI). Uważamy, że ten segment rynku w dalszym ciągu ma potencjał, chociaż wydaje się, że w przypadku niektórych spółek wyceny oderwały się już od fundamentów - mówi Piotr Dmuchowski, wiceprezes TFI PZU.

Zobacz także: Fundusze akcji amerykańskich

Na amerykańskie spółki w pierwszej kolejności stawia też Michał Cichosz, zarządzający funduszami Skarbca TFI. - Największy potencjał drzemie w rynku USA, potem w Azji, a na końcu w Europie. Wynika to z kompozycji sektorowej indeksów na poszczególnych rynkach - mówi Michał Cichosz. I przypomina, że indeksy amerykańskie mają największy odsetek spółek z branż innowacyjnych. Te z kolei są w dużo lepszym momencie biznesowym na tle sektorów z tradycyjnej ekonomii, którymi z kolei najmocniej obciążone są indeksy europejskie.

Na które spółki z Wall Street warto w przyszłym roku postawić? Jarosław Niedzielewski z Investors TFI zwraca uwagę na maluchy i średniaki. Jego zdaniem bowiem tzw. "wspaniała siódemka" (Nvidia, Meta, Tesla, Amazon, Apple, Microsoft, Alpgabet) nie może w nieskończoność ciągnąć hossy na własnych barkach.

- W prawdziwej hossie mniejsze spółki i generalnie szeroki rynek też powinny brać udział. Dlatego, w scenariuszu miękkiego lądowania oraz odrodzenia się przemysłu, mniejsze i średnie spółki w USA mają szansę uczestniczyć w przyszłorocznych wzrostach na Wall Street - mówi Jarosław Niedzielewski. - Trzeba jednak pamiętać, że wysoki koszt pieniądza dotyka, przede wszystkim, właśnie segment mniejszych firm i żeby przezwyciężyć te przeszkody (wzrost kosztów finansowych i zatrudnienia) niezbędna jest istotna poprawa po przychodowej stronie rachunku wyników. Niestety wzrost gospodarczy, szczególnie w USA ma być w przyszłym roku niższy niż w mijającym roku. Poprawa sytuacji finansowej wielu firm stoi więc pod znakiem zapytania - dodaje.

Wtóruje mu Adam Woźny, zarządzający funduszami Generali Investments TFI. - Myśląc o 2024 roku skłaniamy się, by wskazać głównie spółki notowane na rynkach amerykańskich. Pozycjonowanie powinno według nas zawierać spółki średniej i małej kapitalizacji. W ostatnim roku właściwie obserwowaliśmy spadki zysków w tym segmencie rozumianym jako agregat. Oczywiście przy poprawnej selekcji można by posiadać wyłącznie spółki, które radziły sobie bardzo dobrze. Natomiast patrząc na całe agregaty można śmiało powiedzieć, ze cudów nie było. Przy obniżonych oczekiwaniach, jakie obserwujemy aktualnie, w połączeniu ze stabilizacją lub wręcz delikatnym spadkiem rentowności na amerykańskiej krzywej, można spodziewać się pozytywnych zaskoczeń w 2024 roku w wynikach tych spółek, a co za tym idzie ich relatywnej siły wobec szerokich indeksów – mówi Adam Woźny.

Zastrzega jednak, że obraz ten nie jest pozbawiony ryzyka. Mimo to gra i tak jest warta świeczki. - Przy relatywnie atrakcyjnych wycenach spółek z tego segmentu można oczekiwać, że nawet przy materializacji części ryzyk, potencjalny zysk znacznie przewyższa hipotetyczną stratę, która wynikałaby z realizacji negatywnego scenariusza. Nie oznacza to oczywiście, że na spółkach najwyższej kapitalizacji nie da się zarobić w przyszłym roku, ale w naszej opinii, dużo pozytywnych zaskoczeń może nas czekać w innym segmencie rynku akcji - dodaje Adam Woźny.

Podobnego zdania jest też Michał Cichosz ze Skarbca TFI. Zwraca on uwagę, że spółkom wzrostowym (growth) oraz tym o średniej i mniejszej kapitalizacji, które wcześniej najbardziej ucierpiały na dynamicznym wzroście kosztu pieniądza i kompresji mnożników wyceny, sprzyjać będzie spadająca inflacja, koniec wzrostów stóp procentowych oraz ich ewentualne obniżki w 2024 r.

- Obniżanie się presji inflacyjnej oraz idące za tym potencjalnie niższe poziomy rentowności mogą dać pozytywny bufor dla przyszłych poziomów mnożników. Upraszczając można założyć, że każdy punkt procentowy mniej na rentowności 10-letnich obligacji to około +15 proc. na poziomie mnożnika wyceny dla spółek. Ostatnie odczyty CPI oraz PPI dają przestrzeń do pozytywnego kierunku w tym aspekcie - wskazuje Michał Cichosz. - Największe spółki są bardzo rekordowo przeważone w portfelach funduszy i najtrudniej będzie tam o marginalny popyt. To też faworyzuje segment mid & small caps w 2024 r. - dodaje.

Nieco odmienną strategię na 2024 rok ma Pekao TFI. - Patrząc w przód nie można oprzeć się wrażeniu, że firmy nie mają jasnego obrazu sytuacji, w jakiej będą operowały w najbliższych miesiącach. Naszą strategią jest przeczekanie prawdopodobnego spowolnienia na rynkach światowych w akcjach dywidendowych. Natomiast na korektach chcemy zwiększać ekspozycję na biznesy w sekularnych trendach wzrostowych (megatrendy). Takie podejście zbuduje bardziej defensywny portfel akcji od szerokiego rynku z potencjałem na partycypację w fazie odbicia - mówi Piotr Stopiński, dyrektor zespołu zarządzania akcjami rynków zagranicznych Pekao TFI.

AI najważniejszym tematem inwestycyjnym

Zdaniem ekspertów rewolucja AI pozostanie jednym z najważniejszych tematów przyszłego roku. - Sztuczna inteligencja ma potencjał, żeby stać się jednym z głównych motywów hossy – choć być może będziemy musieli na to jeszcze zaczekać, bo firm, które mogą zarobić na AI jest na razie niewiele - mówi Adam Łukojć, dyrektor departamentu zarządzania portfelami akcyjnymi TFI Allianz. - Na razie sztuczna inteligencja pomogła głównie kilku spółkom dostarczającym narzędzia do rozwijania technologii. Drugi etap wzrostów może objąć spółki, które będą z tych technologii korzystać. Takie spółki powinny się pojawić, bo dość łatwo jest znaleźć zastosowanie dla sztucznej inteligencji - tak było też przecież z Internetem. Natomiast np. technologia blockchain nie wywołała hossy, bo nie znalazła zastosowań – dodaje.

Podobnego zdania jest Adam Woźny. - Patrząc na sektor technologiczne tylko przez pryzmat jednej bądź dwóch spółek jest mocnym uproszczeniem, by nie powiedzieć błędem. Znajdziemy na rynku sporo firm technologicznych, które dopiero teraz będą zyskiwać, przede wszystkim dzięki wykorzystaniu narzędzia jakim jest sztuczna inteligencja, a co za tym idzie monetyzowaniu nowych produktów. Dodatkowo wielkość rynku docelowego dla poszczególnych usług czy produktów może okazać się znacznie większa niż zakładamy obecnie - uważa Generali Investments TFI.

Wtóruje mu Rafał Matulewicz, wiceprezes PKO TFI. - AI to jeden z megatrendów, który pozostanie z nami na lata. Dalszy wzrost wycen spółek związanych ze sztuczną inteligencją będzie jednak najprawdopodobniej bardzo selekcyjny. Z jednej strony korzystać powinny spółki z ekspozycją na rozwiązania chmurowe, które w ostatnich latach charakteryzują się bardzo dużą dynamiką wzrostu. Z drugiej strony, nowy megatrend to również szansa dla szerszego spektrum spółek, które pokażą innowacyjne zastosowanie AI. Również sektor półprzewodników powinien w naszej opinii kontynuować cykliczną poprawę - uważa Rafał Matulewicz, wiceprezes PKO TFI.

Michał Cichosz ze Skarbca TFI przypomina, że "recesja" wydatków na IT, która trwała od jesieni 2022 r. do jesieni 2023 r. dobiegła końca i segment ten ma największe szanse na przyspieszenie dynamik rozwoju w 2024 r.

- Z jednej strony, spółki wyraźnie wskazują kończące się tendencje do optymalizacji wydatków IT. Z drugiej, nowe kontrybutory biznesowe z tytułu rozwoju aplikacji i narzędzi wokół sztucznej inteligencji dokładają zupełnie nowy i coraz bardziej istotny wektor wzrostowy. Zestawiając te dwa trendy mamy bardzo pozytywnie rozwierające się nożyce: kończących się cięć wydatków oraz dodatkowego wektora wzrostu z tytułu akceleracji rozwoju z tytułu inwestycji w AI. Poprzeczka bazy porównawczej w nadchodzących kilku kwartałach jest bardzo niska. To sugeruje przyspieszenie dynamik wzrostu w 2024 oraz momentum biznesowego w IT, co historycznie było pozytywnym katalizatorem dla performance sektora technologicznego/innowacyjnego na rynku - zauważa zarządzający ze Skarbca TFI.

Jego zdaniem, cykl w sektorach tradycyjnej ekonomii, opartej w istotnym stopniu o finansowanie dłużne, jest opóźniony w stosunku do branż innowacyjnych. Wynika to z późniejszego ich wzrostu po otwarciu gospodarek po pandemii. - „Recesje” biznesowe w tradycyjnych gałęziach gospodarki eksponowanych na droższe finansowanie zaczynają się dopiero pojawiać. Trudne momentum cyklu raczej nie faworyzuje segmentów value w najbliższym czasie – uważa Michał Cichosz.

19.12.2023

Źródło: Shutterstock / Pisit.Sj

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania