Podsumowanie tygodnia na rynkach (2022-12-16)

Nie da się ukryć, że kończący się tydzień stał pod znakiem decyzji i wypowiedzi bankierów centralnych. Do tego doszło nieco danych z amerykańskiej gospodarki i nasza – jednak nieco wyższa od flashowej – inflacja.

To był tydzień, któremu ton nadały banki centralne: decyzje podjęły Rezerwa Federalna (bank centralny USA), Europejski Bank Centralny (strefa euro), Szwajcarski Bank Narodowy oraz Bank Anglii. I choć same podwyżki stóp były zgodne z oczekiwaniami, to, jak zwykle, najważniejsze okazały się wypowiedzi szefów tych instytucji.

Reklama

Od miesięcy słowami, które przewijają się przez wszystkie inwestycyjne i makroekonomiczne portale są inflacja i stopy procentowe. Nie inaczej było w mijającym tygodniu, a nawet, można powiedzieć, mieliśmy do czynienia z pewną kumulacją.

We wtorek, ku krótkotrwałej uciesze rynków, okazało się, że wzrost cen za oceanem spowolnił, i to mocniej, niż spodziewali się ekonomiści – w listopadzie inflacja wyniosła 7,1% wobec oczekiwanych 7,3% i 7,7% w ujęciu rocznym w październiku.

Po tym dobrym odczycie inwestorzy nabrali nadziei na złagodzenie tonu głównych bankierów centralnych. Okazało się jednak, że nic z tego. W środę Fed wprawdzie podniósł stopy o spodziewany poziom − stopa funduszy federalnych jest już w przedziale 4,25−4,5% i sięgnęła najwyższego poziomu od 15 lat (wzrost o 50 pb.), szef Rezerwy Federalnej Jerome Powell nie zaniechał jednak jastrzębiego tonu.

− Komitet przewiduje, że dalsze podwyżki w przedziale docelowym będą właściwe dla osiągnięcia na tyle restrykcyjnego nastawienia polityki pieniężnej, aby z czasem przywrócić inflację do celu 2%. Przy określaniu tempa przyszłych podwyżek w przedziale docelowym, Komitet będzie brał pod uwagę skumulowane zaostrzenie polityki pieniężnej, opóźnienia, z jakim polityka pieniężna wpływa na aktywność gospodarczą i inflację oraz rozwój sytuacji gospodarczej i finansowej. Ponadto Komitet będzie kontynuował zmniejszanie posiadanych przez siebie papierów skarbowych i agencyjnych papierów dłużnych oraz agencyjnych papierów wartościowych zabezpieczonych hipoteką − czytamy w komunikacie.

FOMC przedstawił w środę wieczorem także swoje projekcje dotyczące stóp procentowych (tzw. dot plot). Wynika z nich, że podwyżki prawdopodobnie zakończą się, gdy główna stopa będzie w przedziale 5−5,25%. Według tych prognoz, do pierwszych obniżek stóp może dojść w 2024 r. Fed prognozuje stopy procentowe na poziomie 5,1% na koniec 2023, a także 4,1% na koniec 2024 oraz 3,1%. na koniec 2025.

W czwartek okazało się, że także banki centralne Szwajcarii, strefy euro i Anglii podniosły stopy procentowe o oczekiwane poziomy, czyli 50 pb. Jednak kluczowy okazał się komunikat szefowej EBC Christine Lagarde, która wypowiedziała się w znacznie bardziej jastrzębim tonie niż spodziewały się rynki. Czyli zapowiedziała dalsze twarde podwyżki stóp, co może być gwoździem do trumny budżetu Włoch.

– Stopy procentowe w strefie euro urosną znacznie – zapowiedziała szefowa EBC Christine Lagarde. Mocno jastrzębi ton EBC umocnił kurs euro.

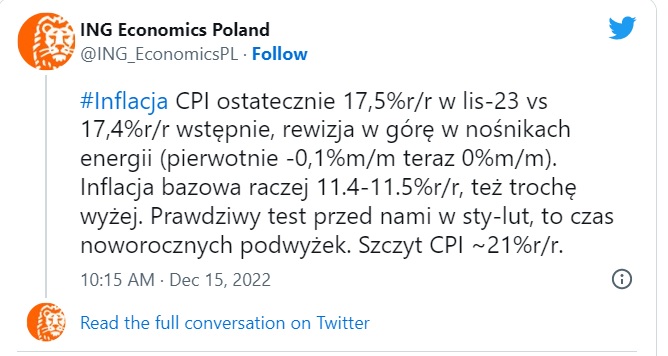

Polska inflacja okzała się w ostatecznym odczycie wyższa od flashowej i wyniosła w listopadzie 17,5% w ujęciu rocznym w miejsce wcześniej przewdywanych 17,4% i po paździenikowym odczycie 17,9%. Ekonomiści przewidują, że od stycznia wskaźnik CPI znów będzie zmierzał w górę i dopiero od marca inflacja ma zacząć ponownie schodzić w dół. – Takiego scenariusza spodziewa się RPP i jak wszystko wskazuje będzie obserwować ten proces, ale bez zmian poziomu stóp. W mojej ocenie mogą one pozostać na obecnych poziomach co najmniej do końca przyszłego roku. Kolejnym ruchem Rady będą prawdopodobnie obniżki stóp, ale dopiero w 2024 r. – prognozuje Monika Kurtek, główna ekonomistka Banku Pocztowego.

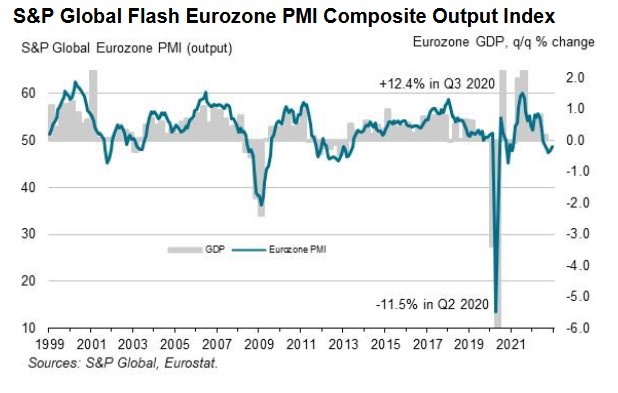

W piątek poznaliśmy wskaźniki nastrojów w strefie euro. Po raz szósty z rzędu dowiodły one spadku aktywności gospodarczej, ale jego tempo było umiarkowane dzięki zmniejszonemu wskaźnikowi ubytku zamówień, poprawie warunków zaopatrzenia, zmniejszeniu presji cenowej oraz wzrostowi zaufania w biznesie. Koszty firm rosły szczególnie najwolniej od ponad roku i pół roku, odzwierciedlając jednoczesne osłabienie popytu i poprawę podaży. Jednak wysokie koszty życia, rosnące stopy procentowe, obawy dotyczące dostaw energii i wojna w Ukrainie spowodowały, że firmy odnotowały jedynie niewielki wzrost nastrojów. W rezultacie podejście menedżerów logistyki do przyszłych scenariuszy jest wciąż ostrożne, choć odczyty okazały się lepsze od prognoz, ale wciąż poniżej neutralnej granicy 50 pkt., co oznacza, że zarówno sektor usług, jak i przemysłowy, przeżywają regres.

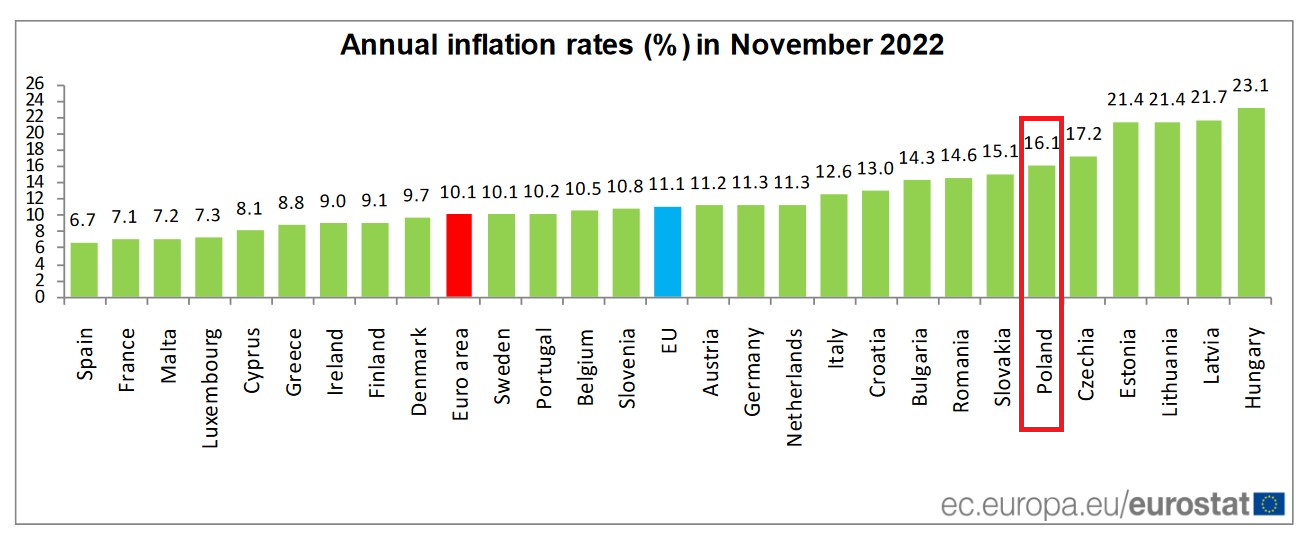

W piątek poznaliśmy także odczyt zharmonizowanej inflacji w strefie euro i całej Unii. W ujęciu rocznym okazała się ona nieco wyższa niż w pierwszym odczycie (10,1 r./r. vs 10,0% wcześniej), ale jednak niższa niż w październiku (10,6%). Polska w tym porównaniu znalazła się na szóstym miejscu po krajach bałtyckich, Węgrzech i – uwaga! – Czechach. Natomiast Bułgaria i Niderlandy poprawiły swoje pozycje wobec Polski.

W portalu Analizy.pl dostarczyliśmy w tym tygodniu między innymi raport o aktywach funduszy inwestycyjnych oraz artykuł wyjasniający, co oznacza dla pracowników i pracodawców pierwszy (a niektórzy twierdzą, że drugi) automatyczny zapis do PPK. Jak by nie liczyć, powinni się tym zainteresować i pracownicy, i pracodawcy, bo obecne status quo obowiązuje jeszcze tylko przez dwa miesiące. A z KupFundusz LIVE możecie dowiedzieć się, jak zbudować strategię inwestycyjną.

Zapraszamy do lektury i życzymy miłego weekendu!

16.12.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania