W inwestycjach pasywnych benchmark ma znaczenie

Choć oferta polskich funduszy pasywnych nie jest zbyt duża, to na sporo pozwala. Pokrywa bowiem większość najważniejszych klas aktywów, sektorów gospodarki i regionów świata. Wybierając fundusz pasywny warto jednak dokładnie sprawdzić jego benchmark, bo subtelne różnice w nazwie mogą nas sporo kosztować, zwłaszcza w długim terminie.

Najpopularniejszym indeksem w świecie pasywnych inwestycji jest amerykański S&P500. Według danych Bloomberga naśladuje go niemal 90 różnych ETF-ów, które zgromadziły łącznie 1098 mld USD aktywów. Z kolei za obejmującym cały świat indeksem MSCI World podąża 30 funduszy, które przyciągnęły 109 mld USD, a zatem 10 razy mniej.

Reklama

Warto jednak pamiętać, że nie jest to kompletny obraz rynku. Inwestycje pasywne to bowiem nie tylko ETF-y (notowane na giełdzie), ale także fundusze indeksowe, które mają ten sam cel, lecz inną formę prawną – tradycyjnego funduszu inwestycyjnego (nienotowane na giełdzie). Tych drugich dane Bloomberga nie uwzględniają.

Czytaj także: Fundusze pasywne. Wszystko, co warto o nich wiedzieć

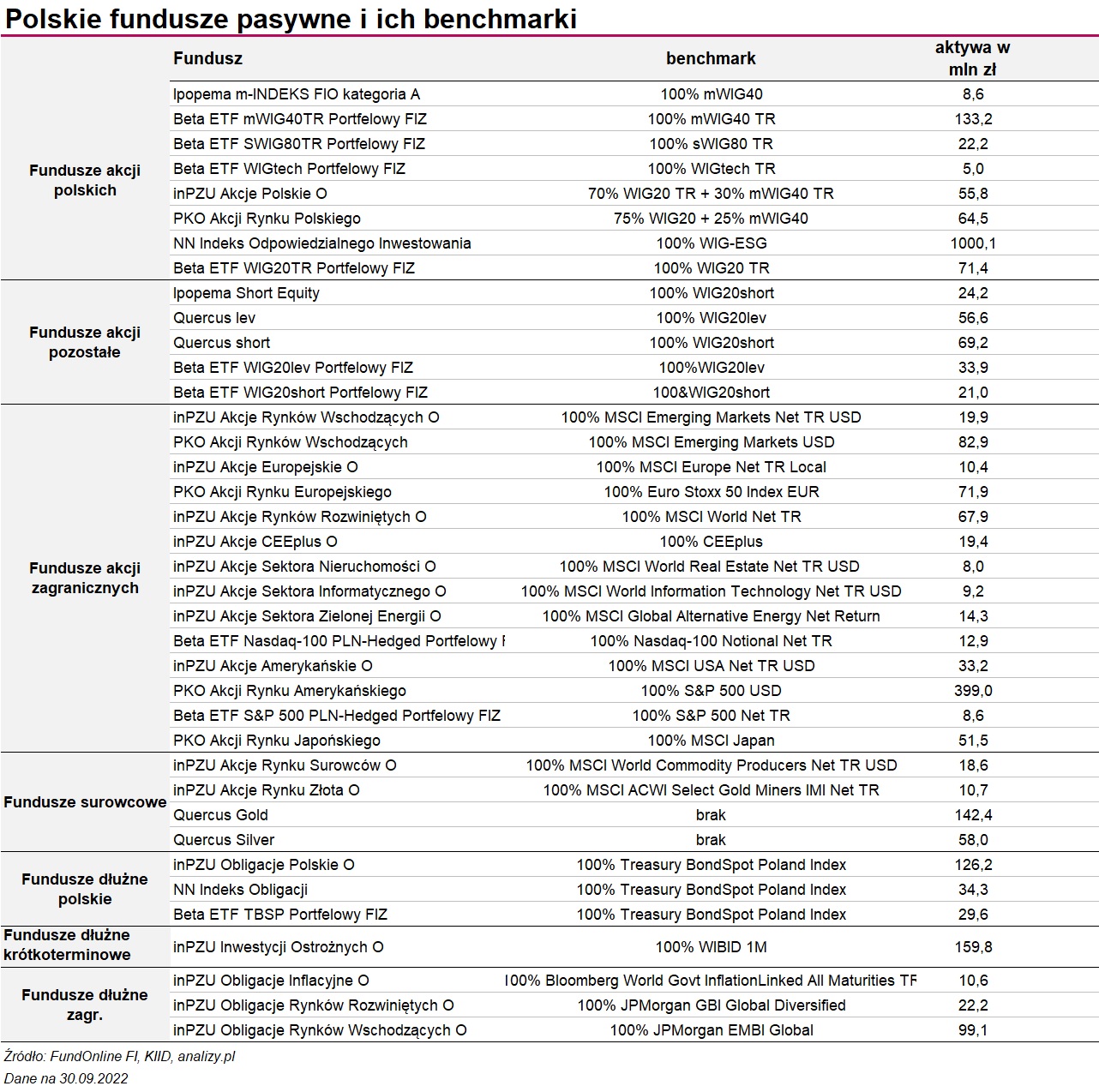

Z danych Analiz Online wynika natomiast, że najpopularniejszym benchmarkiem wśród polskich funduszy pasywnych jest wskaźnik obrazujący koniunkturę na krajowym rynku papierów skarbowych - Treasury Bond Spot Poland (TBSP) oraz odwzorowujący odwrotność indeksu blue chipów - WIG20short. Trudno tu jednak mówić o jakiejś wielkiej modzie, bo oba wskaźniki naśladuje po 3 fundusze pasywne, a ich łączne aktywa nieco przekraczają 300 mln zł.

Wśród funduszy akcji polskich, dwukrotnie pojawia się też mWIG40, czyli indeks średnich spółek z GPW, a także WIG20lev, który odwzorowuje dwukrotność WIG20. Gdybyśmy jednak za miarę popularności przyjęli wartość aktywów, to niekwestionowanym liderem będzie WIG-ESG, a więc wskaźnik reprezentujący polskie spółki spełniające kryteria zrównoważonego rozwoju. Za tym indeksem podąża zaledwie 1 fundusz pasywny - NN Indeks Odpowiedzialnego Inwestowania - ale jego aktywa są ogromne, bo przekraczają 1 mld zł.

W funduszach akcji zagranicznych najczęściej, bo w ośmiu przypadkach, pojawiają się benchmarki z rodziny MSCI. Za S&P500, który jest najpopularniejszym indeksem na świecie, podążają z kolei 2 polskie fundusze, a ich aktywa sięgają łącznie niemal 400 mln zł.

Czytaj także: MSCI World. Wszystko, co warto wiedzieć o jednym z najbardziej znanych indeksów giełdowych

Benchmark ma znaczenie

Wybór funduszu pasywnego to przede wszystkim wybór benchmarku, za którym chcemy podążać. Inwestycję należy zatem rozpocząć od wskazania regionu (np. Europa, USA, rynki wschodzące), klasy aktywów (akcje, obligacje, surowce), a nawet sektora gospodarki (technologie, nieruchomości, energetyka). Ale nie jest to jedyny podział benchmarków. Indeksy dzieli się również pod względem sposobu ich liczenia. A w takim ujęciu wyróżniamy wskaźniki cenowe oraz dochodowe. I to właśnie ten ostatni podział jest kluczowy dla funduszy pasywnych.

- Jestem świadom, że są rozwiązania indeksowe, które w dokumentacji funduszy wskazują benchmarki cenowe (np.: WIG20 i mWIG40), ale takie wskazanie - mówiąc wprost - jest błędne. Pytanie o powód takiego błędu prowadzi najczęściej do trzech odpowiedzi: nie było odmiany dochodowej indeksu bądź jest to wynik zaniedbania, ewentualnie jakiegoś dziwnego marketingowego zabiegu, wprowadzającego w błąd. Analizując wyniki indeksowego funduszu do indeksu cenowego zawsze będzie pozytywny efekt nie uwzględniania wypłacanych dywidend, które w różnych latach przyjmują różne stopy zwrotu, ale generalnie roczne stopy w przedziale 2-4 proc. są bardzo często spotykane - wskazuje Mateusz Mucha, zarządzający BETA ETF.

Indeks cenowy (np. WIG20, mWIG40, sWIG80, CEEplus, WIG.GAMES i WIGtech) pokazuje jedynie jak zmieniają się ceny akcji spółek, wchodzących w jego skład. Indeks dochodowy brutto (np. WIG, WIG20TR, mWIG40TR i sWIG80TR) uwzględnia z kolei również prawa poboru i dywidendy. Natomiast indeks dochodowy netto koryguje jeszcze te dywidendy o tzw. podatek u źródła.

Przez pierwsze lata w funduszach inPZU wykorzystywane były indeksy cenowe, a dodatkowo jeszcze uwzględniały element płynnościowy (WIBID 1M). To się jednak zmieniło w ubiegłym roku.

- Benchmarkami wszystkich funduszy indeksowych TFI PZU od 31 sierpnia 2021 r. są indeksy dochodowe (poza inPZU Akcje CEEPlus ze względu na fakt, że istnieje tylko cenowa wersja odwzorowywanego indeksu). Wybór indeksu dochodowego zapewnia większą transparentność i osiągnięcie większej zgodności z zachowaniem cen aktywów znajdujących się w portfelu funduszu. Ma to znaczenie zwłaszcza w przypadku funduszy akcyjnych, które otrzymują dywidendy od spółek. Fundusz śledzący indeks cenowy może wykazywać wyższą stopę zwrotu niż benchmark, co nie będzie jednak odzwierciedlało jakości zarządzania tym funduszem - mówi Przemysław Sepielak, kierownik zespołu funduszy indeksowych TFI PZU.

Jak sprawdzić, który typ benchmarku fundusz naśladuje? Indeks dochodowy brutto nosi w nazwie Total Return (TR, np. WIG20TR), a dochodowy netto - Net Total Return (Net TR, np. MSCI World Net TR). Tymczasem wskaźnik cenowy zwykle nie posiada takich oznaczeń (np. WIG20). Zwykle, bo są wyjątki - np. WIG jest indeksem dochodowym. Ta subtelna różnica w nazwie może nas sporo kosztować, zwłaszcza w długim terminie. Na poniższym przykładzie indeksu polskich średnich spółek w "wersji" cenowej (mWIG40) i dochodowej (mWIG40 TR) widać wyraźnie, że ten drugi zyskuje znacznie więcej.

Notowania indeksów mWIG40 oraz mWIG40TR za ostatnie 10 lat:

- Wyniki funduszy indeksowych i ETF należy zawsze porównywać do benchmarków dochodowych. Ewentualne możliwości należy rozważać w tej generalnej kategorii. Mam tu na myśli np.: benchmark Total Return uwzględniający reinwestycję 100 proc. dywidendy bądź benchmark Net Total Return - uwzględniający częściową reinwestycję np.: 85 proc. i 15 proc. podatek od dywidendy. Nawet w przypadku funduszy wypłacających dywidendy inwestorom, takie fundusze podają benchmark dochodowy np.: Lyxor S&P500 - zauważa Mateusz Mucha, zarządzający BETA ETF.

Wśród polskich funduszy pasywnych wskaźniki cenowe występują we wszystkich strategiach indeksowych z oferty PKO TFI. Przykładowo PKO Akcji Rynku Amerykańskiego naśladuje indeks S&P500, a PKO Akcji Rynku Japońskiego - MSCI Japan. Wersja dochodowa tego pierwszego wskaźnika (S&P 500 Net TR) wykorzystywana jest przez rywala - Beta ETF S&P 500 PLN-Hedged Portfelowy FIZ. Za benchmarkiem cenowym podąża też Ipopema m-INDEKS FIO kategoria A oraz inPZU Akcje CEEplus O. Ten drugi fundusz nie ma jednak innego wyjścia, bo indeks CEEplus nie występuje w wersji dochodowej.

Fundusze pasywne mogą odwzorowywać swój benchmark na wiele sposobów, ale metody te można zasadniczo podzielić na dwie grupy: replikację fizyczną (portfel budowany z akcji, obligacji, walut, czy surowców) i syntetyczną (pośrednia ekspozycja na składniki bazowe indeksu przy użyciu instrumentów pochodnych, np. kontraktów swap). Z kolei w ramach replikacji fizycznej wyróżnia się pełną i niepełną. Ta pierwsza zakłada budowanie portfela w oparciu o wszystkie składniki benchmarku bazowego z identycznymi wagami (sprawdza się w przypadku płynnych instrumentów). W replikacji niepełnej dopuszcza się użycie mniejszej liczby składników niż w indeksie bazowym (stosuje się w przypadku instrumentów z mniejszą płynnością).

Wybór metody replikacji jest uzależniony od wielkości aktywów funduszu, ale też konstrukcji samego indeksu źródłowego. - Niektórzy inwestorzy z uwagi na większą komplikację omijają metody syntetyczne (SWAP, futures) inni natomiast mogą w niej dostrzegać zalety (mniejszy błąd odwzorowania) - zauważa Mateusz Mucha z BETA ETF.

Zobacz także: Tracking difference – jak krajowe fundusze pasywne radzą sobie z benchmarkami?

09.11.2022

Źródło: analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania