Pasywnie znaczy taniej. Czasem nawet o dwie trzecie

O przynajmniej 1 pkt proc. rocznie można ściąć opłaty, inwestując w polskie fundusze pasywne. O tyle bowiem większość z nich jest tańsza od swoich aktywnie zarządzanych rywali. W niektórych przypadkach różnice są jeszcze większe, co szczególnie czuć w długim terminie.

Fundusze pasywne, czyli indeksowe oraz ETF-y, nie ścigają się z benchmarkiem. Wręcz przeciwnie. Ich zadaniem jest wierne podążanie za przyjętym portfelem wzorcowym, bez względu na to, czy przynosi on zyski, czy straty. Za tę bierność w zarządzaniu fundusz pasywny wynagradza niskimi opłatami, co przynosi wymierne korzyści zwłaszcza w długim terminie. Taka przynajmniej jest teoria. A jak jest w praktyce? Sprawdziliśmy.

Reklama

Koszty to złodziej zysków

Choć taniej nie zawsze znaczy lepiej, to jednak w inwestycjach koszty grają ogromną rolę, zwłaszcza w długim terminie. Przykładowo, gdybyśmy do funduszu wpłacali regularnie, co miesiąc 500 zł i przy założeniu, że nasz średni zysk netto (a więc już po uwzględnieniu kosztów w wysokości 1 proc. rocznie) z tej inwestycji wyniesie 5 proc. w skali roku, to po 20 latach takiego oszczędzania zgromadzimy łącznie 206,4 tys. zł, na co złoży się 120 tys. zł z tytułu wpłat i 86,4 tys. zł szacowanego zysku.

Wystarczy jednak, aby ten sam fundusz pobierał opłaty wyższe o 1 pkt proc. rocznie. Wówczas nasze zyski stopnieją do 64 tys., a łącznie zgromadzony i inwestowany przez dwie dekady kapitał spadnie do niespełna 184 tys. zł. Przy kosztach wyższych o 2 pkt proc. uzbieramy łącznie 164,5 tys. zł, z czego zyski wyniosą już tylko 44,5 tys. zł – czyli o niemal połowę mniej. Co to oznacza? Że nawet 1 pkt proc. różnicy w opłacie w długim terminie może oznaczać kilkanaście, a nawet kilkadziesiąt tysięcy dodatkowego kapitału do wypłaty.

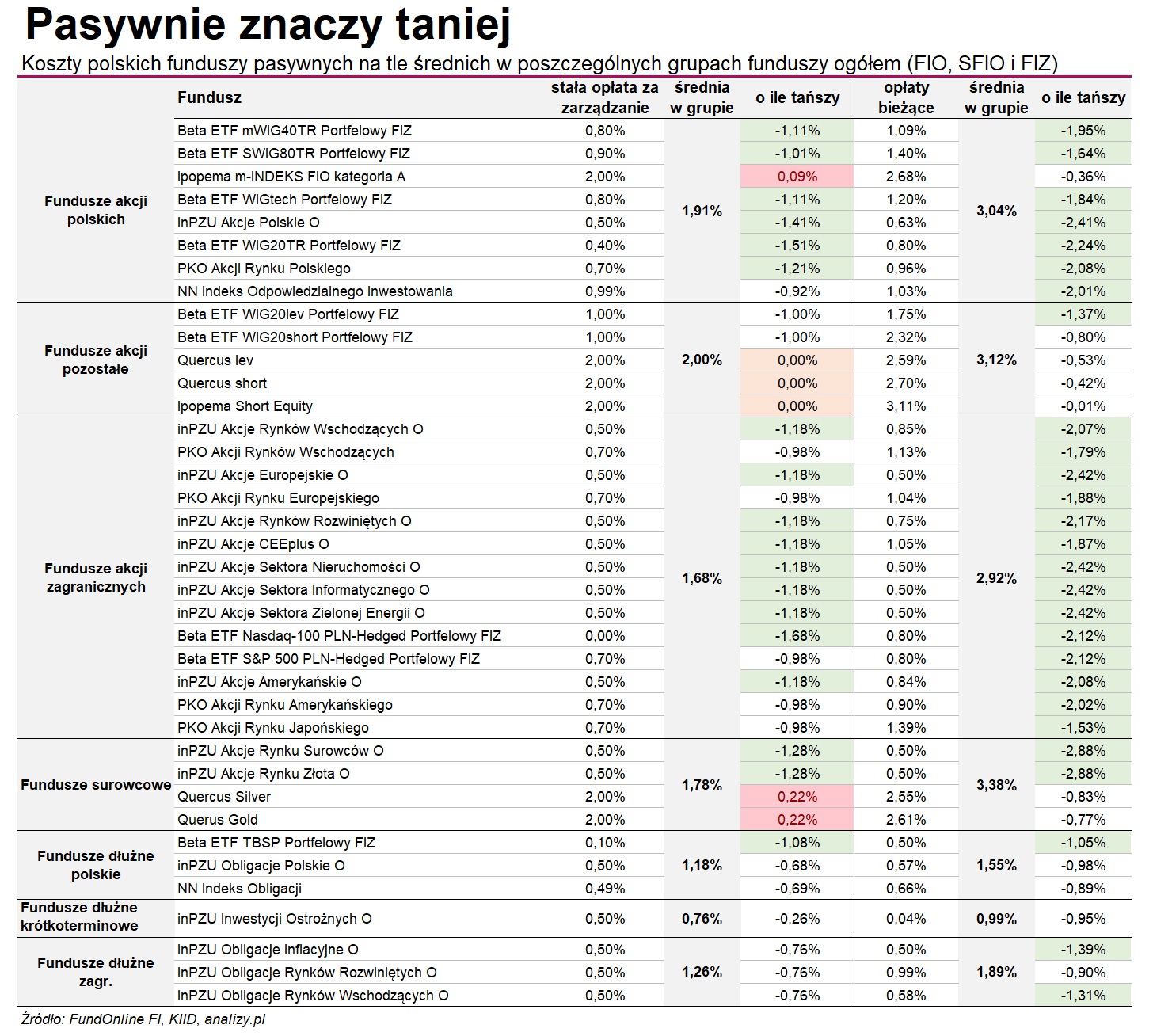

To właśnie z tego powodu fundusze pasywne zdobywają coraz więcej zwolenników. Choć ich aktywa w Polsce są wciąż niewielkie, bo nieco przekraczają 3 mld zł, to jednak stale rośnie grono krajowych inwestorów, którzy dostrzegają ich zalety: prosty mechanizm działania i niskie koszty. Z naszej analizy wynika bowiem, że polskie fundusze pasywne rzeczywiście są tańsze od swoich aktywnie zarządzanych rywali.

Na krajowym rynku działa obecnie 38 polskich funduszy pasywnych. Ich koszty porównaliśmy do średnich opłat występujących w poszczególnych grupach funduszy ogółem (FIO, SFIO i FIZ). Okazuje się, że w przypadku większości strategii akcyjnych różnica w opłacie bieżącej, a więc takiej, która oprócz wynagrodzenia za zarządzanie uwzględnia także inne wydatki (np. koszty agenta transferowego, depozytariusza, czy biura rachunkowego), przekracza 2 pkt proc., a w dwóch funduszach surowcowych sięga aż 2,9 pkt proc. W rozwiązaniach dłużnych, które co do zasady charakteryzują się mniejszym potencjałem zysku, przewaga jest skromniejsza, ale i tak w niektórych przypadkach wynosi ponad 1 pkt proc.

Również „czyste” koszty zarządzania w funduszach pasywnych są niższe. Z naszej analizy wynika, że 20 produktów ma stałą opłatę za zarządzanie o przynajmniej 1 pkt proc. niższą od średniej w danej grupie. Jedynie 3 fundusze pasywne pobierają wyższe (o 0,22 pkt proc.) wynagrodzenie stałe. Mowa o dwóch produktach surowcowych (złota i srebra) spod egidy Quercusa. Z kolei podążający za polskim indeksem mWIG40 fundusz Ipopemy jest droższy od średniej o 0,09 proc. Te same fundusze wypadają już jednak znacznie lepiej, gdy spojrzymy na ich opłaty bieżące i porównamy do średniej. W takim ujęciu fundusze Quercusa są tańsze o 0,8 pkt proc., a Ipopemy – o 0,4 proc.

Za co płacimy w funduszu pasywnym?

Celem funduszy pasywnych nie jest bicie benchmarków. To domena funduszy aktywnie zarządzanych, które w zamian za ową aktywność i szanse na lepszy od rynku wynik, każą sobie więcej płacić. O ile jednak wyższe od benchmarku zyski nie są przez fundusz gwarantowane, to już koszty zarządzania występują zawsze – nawet wtedy, gdy fundusz tego benchmarku nie pokona. Dlatego warto ciąć opłaty tam, gdzie jest to możliwe.

Jak sprawdzić, ile rzeczywiście kosztuje nas fundusz? Jedną z miar stosowaną do oceny realnego poziomu kosztów jest wskaźnik Total Expense Ratio (TER). Informuje nas on o tym, jaki procent aktywów pochłonęły w danym okresie koszty o charakterze operacyjnym, skorygowane o odsetki, ujemne różnice kursowe oraz inne koszty pokrywane przez TFI. W TER uwzględnione jest także wynagrodzenie zmienne (tzw. success fee), pobierane wyłącznie wtedy, kiedy fundusz zarobi więcej niż benchmark. Siłą rzeczy zatem koszt ten nie dotyczy funduszy pasywnych.

W przypadku rozwiązań pasywnych rzeczywiste koszty lepiej zobrazuje opłata bieżąca. Jej wartość odnajdziemy w KIID-ach funduszy. Wskaźnik ten obejmuje wszystkie opłaty obciążające aktywa funduszu (m.in. wynagrodzenie dla TFI, prowadzenie rachunku przez depozytariusza oraz koszty transakcyjne), ale z pominięciem success fee, której pasywne fundusze nie pobierają.

Warto też pamiętać, że z inwestowaniem w fundusze indeksowe wiążą się także opłaty dystrybucyjne, pobierane przy zakupie jednostek. Można ich jednak uniknąć, inwestując przez internet (np. za pośrednictwem platformy KupFundusz.pl). W przypadku funduszy ETF trzeba się liczyć z kolei z prowizjami brokerskimi — zarówno przy zakupie, jak i sprzedaży tytułów uczestnictwa.

Zobacz także: Fundusze indeksowe dostępne na KupFundusz.pl.

07.11.2022

Źródło: analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania