inPZU kontra robodoradcy

Jedną z zalet funduszy indeksowych inPZU są stosunkowo niskie koszty. Są one niższe niż u większości funduszy aktywnie zarządzanych. Okazuje się, że kosztowo konkurują także z dostępnymi w Polsce robodoradcami opartymi na ETF-ach. I to nie jedyna ich przewaga.

Parasol funduszy indeksowych inPZU zbudowany jest łącznie z 16 strategii o zróżnicowanej relacji zysku do ryzyka, a także ekspozycji geograficznej (na określone kraje i regiony świata) i sektorowej (na spółki z wybranych gałęzi gospodarki). Są to fundusze pasywne dążące do jak najdokładniejszego odwzorowania wyników określonych indeksów (benchmarków). Dzięki takiej szerokiej ofercie można zbudować zdywersyfikowany portfel.

Reklama

Robodoradztwo natomiast to usługa zarządzania inwestycjami, w której decyzję o tym, w co i jak zainwestować podejmuje zautomatyzowany system, stworzony przez podmiot zarządzający aktywami. W Polsce mamy do wyboru kilku robodoradców opartych na funduszach pasywnych, między innymi niepowiązanych z bankami – słowackiego Finaxa i czeskiego Portu.

Porównajmy te dwa rodzaje inwestycji.

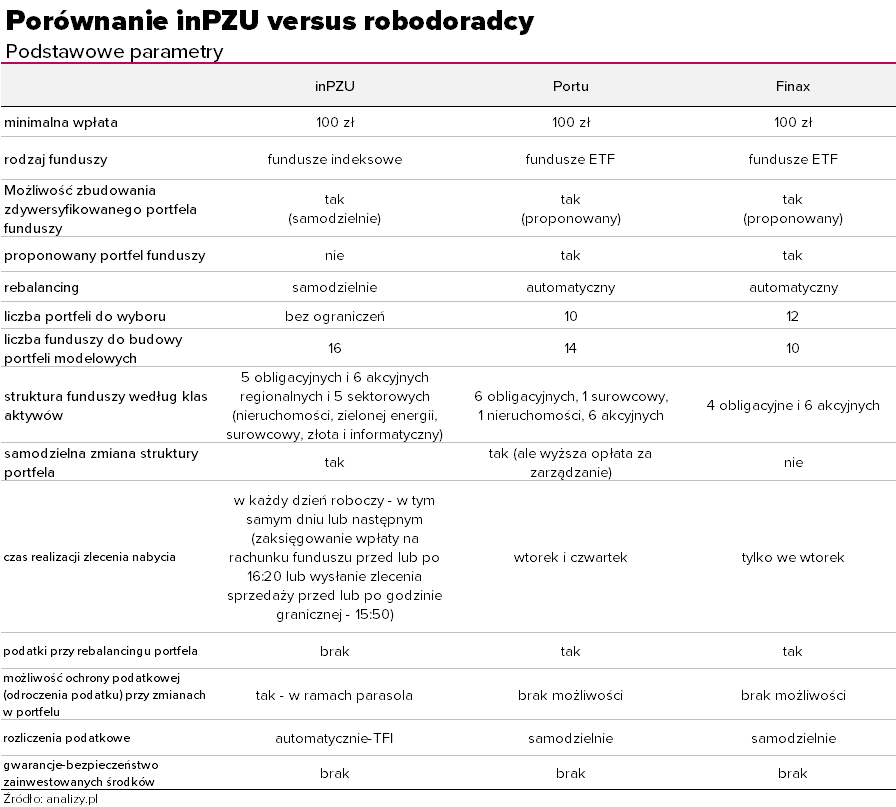

Podstawowe parametry

We wszystkich trzech przypadkach mamy niski próg wejścia – jedynie 100 zł. W inPZU inwestuje się w PLN, co dotyczy zarówno funduszy rynku polskiego, jak i zagranicznych. W dodatku wszystkie fundusze inPZU, które inwestują na rynkach zagranicznych, stosują hedging walutowy do PLN. U robodoradców inwestujemy w EUR i nie ma stosowanego hedgingu.

Podstawowa różnica między parasolem inPZU a robodoradcami polega na zakresie usługi. W parasolu to klient sam buduje portfel, dobierając do niego fundusze według własnego uznania (ma ich 16 do wyboru). Robodoradcy natomiast sami w imieniu inwestora zarządzają portfelem ETF-ów, dopasowując go do profilu klienta i pobierając za to dodatkową opłatę. Zarówno słowacki Finax, jak i czeski Portu oferują portfele (do wyboru odpowiednio 10-12) zbudowane na bazie konkretnych 10-14 ETF-ów. Aby utrzymać docelowe proporcje portfela, robodoradcy dokonują odpowiednich zmian w strukturze, sprzedając ETF-y, które dzięki zyskom zwiększyły udział w portfelach i dokupując te, których udział spadł (czyli rebalancują portfele).

W przypadku portfela opartego na funduszach inPZU taki rebalancing pozostaje po stronie klienta. Ma to jednak swoje zalety. U robodoradcy transakcje sprzedaży zyskownego ETF-a generują zysk, co oznacza konieczność zapłacenia podatku co roku (jeśli jest zysk), co obniża wynik z inwestycji, szczególnie w długim terminie. Tymczasem konstrukcja parasola w inPZU pozwala na optymalizację podatkową – przenoszenie środków pomiędzy subfunduszami jest bowiem zwolnione z podatku od zysku kapitałowego. To pozwala na swobodne zmiany alokacji i rebalancing bez płacenia podatków w trakcie trwania inwestycji (np. 30-letniej), nawet kiedy dokonujemy olbrzymich zmian w alokacji portfela (np. zmniejszając jego ryzyku przy zbliżaniu się do wieku emerytalnego). Podatek płaci się dopiero przy wyjściu z parasola. Kwestie podatkowe dają więc ogromną przewagę inPZU.

Pozostaje też kwestia kalkulacji wysokości podatku oraz samego rozliczenia i odprowadzenia. W przypadku robodoradców to na inwestorze spoczywa ten obowiązek. W przypadku funduszy inwestycyjnych płatnikiem podatku jest samo TFI, tak jak w przypadku lokat - bank.

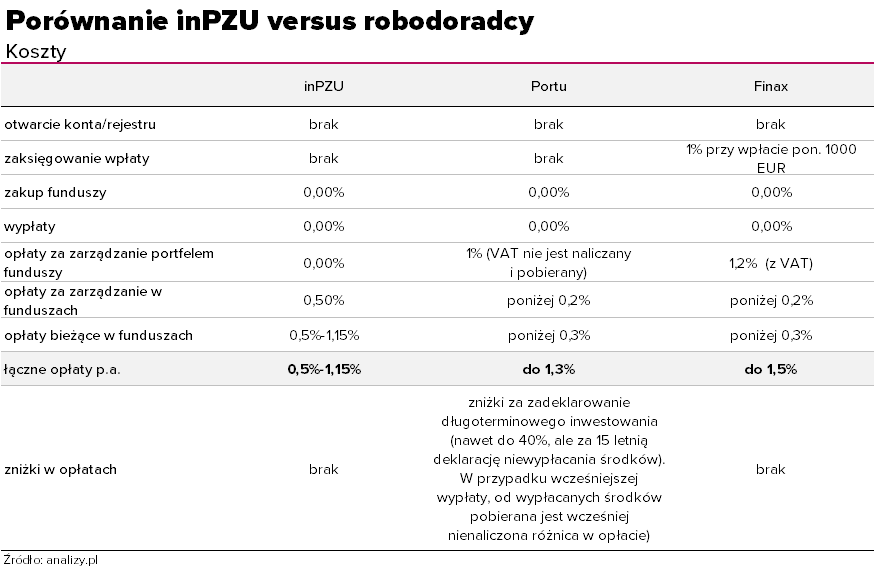

Koszty

Przejdźmy do porównania kosztów inwestycji.

We wszystkich funduszach inPZU opłata za zarządzanie wynosi 0,5%, a po dodaniu innych kosztów opłaty bieżące zawierają się w przedziale od 0,5 do 1,15% w zależności od funduszu. To znacznie mniej niż wynoszą opłaty pobierane przez krajowe fundusze aktywne. Co istotne, to jedyny koszt związany z inwestycją w fundusze inPZU.

W ofercie robodoradców Finax i Portu są tańsze ETF-y, średni poziom opłaty za zarządzanie wynosi mniej niż 0,2%, a po dodaniu innych kosztów średni poziom opłat bieżących nie przekracza 0,3%. Dochodzi do tego opłata za zarządzanie całym portfelem, która wynosi w Portu 1,0%, a w Finaxie 1,2% (pomijając promocje dla wybranych grup klientów). W efekcie łączne koszty dochodzą do 1,3% (Portu) i 1,5% (Finax) w skali roku.

Podsumowanie

Zarówno fundusze inPZU, jak i inwestycje u robodoradców pozwalają na zbudowanie zdywersyfikowanego portfela opartego na funduszach pasywnych. I tu, i tu mamy niski próg wejścia – jedynie 100 zł. Robodoradcy oferują nakładkę, która upraszcza proces wyboru funduszy i rebalancingu portfela, ale ta nakładka sporo kosztuje, sprawiając, że inwestycja w tanie fundusze nie jest tania.

Fundusze inPZU można kupić w trzech miejscach: bezpośrednio na stronie inPZU, w Biurze Maklerskim Banku Pekao oraz na KupFundusz.pl.

10.11.2022

Źródło: KupFundusz.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania