Tracking difference – jak krajowe fundusze pasywne radzą sobie z benchmarkami?

Benchmark to słowo klucz w przypadku funduszy pasywnych. Ich celem jest bowiem wypracowywanie wyników najbardziej zbliżonych do osiąganych przez ich konkretny benchmark. Jedne fundusze radzą sobie z tym bardzo dobrze, inne słabiej. Sprawdzamy, jak to wygląda w praktyce.

Dla przypomnienia najważniejszym celem funduszy pasywnych (które mogą przybrać jedną z dwóch form: klasycznego funduszu indeksowego lub notowanego na giełdzie ETF-u), jest jak najwierniejsze odzwierciedlenie stóp zwrotu wybranego benchmarku. Takim wzorcem jest zazwyczaj konkretny indeks, bądź grupa indeksów.

LINK: Pasywne inwestowanie w pigułce

Reklama

Tracking difference – co to jest?

Tracking difference (TD), czyli różnica odwzorowania, to podstawowy wskaźnik służący do oceny funduszy pasywnych. Jest to prosta miara, która pokazuje, czy fundusz pasywnie zarządzany dobrze odwzorowuje stopy zwrotu konkretnego benchmarku.

Liczy się go w bardzo prosty sposób – jako różnicę między wynikami takiego funduszu a wynikami odzwierciedlanego indeksu w wybranym okresie (od jednego dnia, miesiąca, roku do nawet kilku lat). Czyli do wyliczenia TD wystarczą notowania funduszu i indeksu z początku i końca analizowanego okresu. Na przykład, jeśli benchmark osiągnął stopę zwrotu na poziomie 10% w ciągu roku, a fundusz - 9,98%, to różnica odwzorowania dla tego okresu wyniosłaby -0,02%.

Ponieważ w stopie zwrotu funduszu zawierają się koszty zarządzania (głównie opłata za zarządzanie), w przypadku funduszy pasywnych TD jest zwykle ujemny. Poza opłatami jest też szereg innych czynników mających wpływ na różnicę odwzorowania, są też takie, które działają pozytywnie, jak np. przychody z pożyczek papierów wartościowych.

Więcej piszemy w tekście: Jak analizować fundusze pasywne?

Jest jeszcze jeden wskaźnik wykorzystywany do analizy funduszy pasywnych - Tracking Error (błąd odwzorowania). Jest to miara zgodności portfela inwestycyjnego z zachowaniem jego benchmarku. Liczenie go jest nieco bardziej wymagające – potrzebne są pełne notowania funduszu i benchmarku. A mierzy się go jako roczne odchylenie standardowe różnic dziennych stóp zwrotu między całkowitą stopą zwrotu funduszu a stopą zwrotu indeksu bazowego. W skrócie, błąd odwzorowania dotyczy zmienności w różnicy wyników między funduszem a jego indeksem. Wskaźnik ten wśród klientów cieszy się jednak nieco mniejszą popularnością od Tracking Difference.

Ogólnie rzecz biorąc, im bliżej zera dla obu wskaźników, tym lepiej fundusz pasywny replikuje swój indeks bazowy.

Przykład 1: Fundusze obligacji polskich

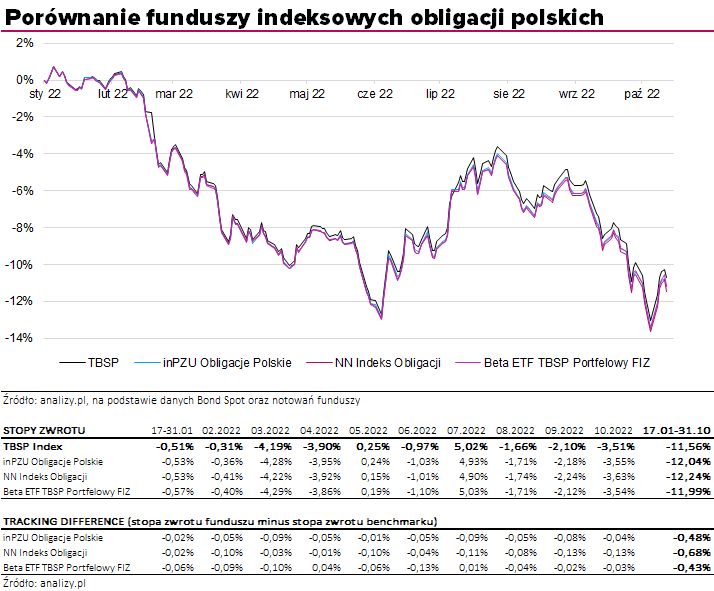

Najpopularniejszym indeksem wśród krajowych funduszy pasywnych jest indeks polskich obligacji skarbowych Treasury Bond Spot Poland (TBSP) oraz WIG20short.

Na pierwszym z nich opierają się trzy fundusze – dwa indeksowe: inPZU Obligacje Polskie O oraz NN Indeks Obligacji, a także jeden ETF – Beta ETF TBSP Portfelowy FIZ. Ten ostatni działa najkrócej, od połowy stycznia tego roku.

Jak spojrzymy na wykres, to dość wyraźnie widać, że wszystkie trzy fundusze podążają niemal identycznie jak ich benchmark (TBSP zaznaczony kolorem czarnym). Linie funduszy wręcz zlewają się ze sobą, ale sukcesywnie powoli oddalają się od benchmarku (z powodu rosnącego wpływu kosztów na wyniki).

W analizowanym okresie, czyli od połowy stycznia do końca października, najniższy poziom Tracking Difference osiągnęły fundusze Beta ETF oraz inPZU Obligacje Polskie – odpowiednio -0,43 pkt proc. oraz -0,48 pkt proc. Najwyższą różnicę odwzorowania osiągnął NN Indeks Obligacji z TD -0,68 pkt proc. Najprostsze wytłumaczenie tej różnicy można znaleźć, analizując ich koszty. NN Indeks Obligacji jest najdroższym z tej trójki – opłata bieżąca wynosi 0,66% (p.a.), podczas gdy dwa pozostałe mają opłaty bieżące na poziomie 0,50-0,58%.

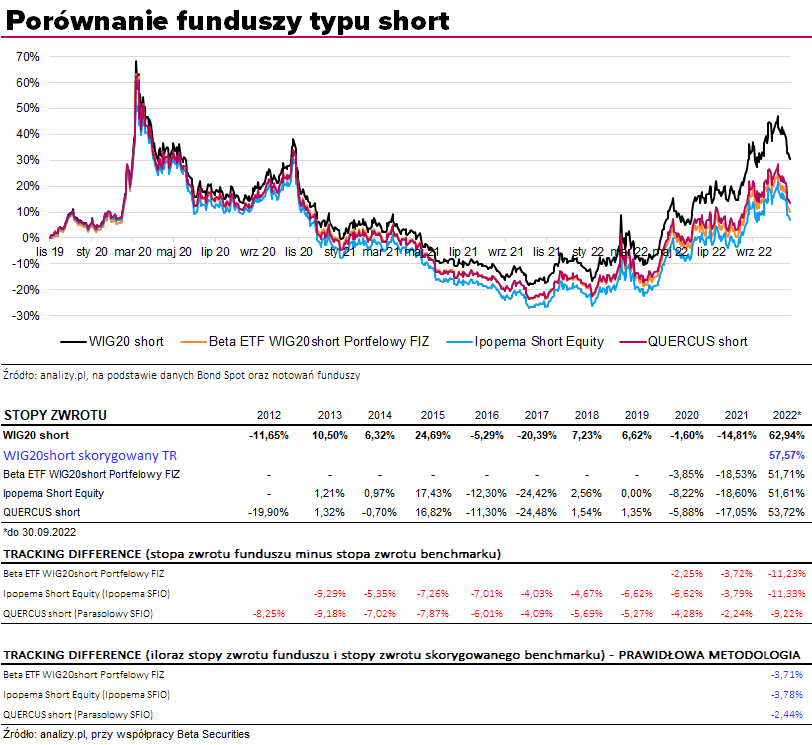

Przykład 2: Fundusze short i lewarowane

Wyjątkowym przypadkiem wśród funduszy pasywnych są fundusze typu short czy lev. Szczególnie te pierwsze w tym roku najbardziej odstają od swojego benchmarku – indeksu WIG20short. Zacznijmy od tego, że jest to dla nich bardzo dobry okres – od stycznia do końca września trzy fundusze oparte na indeksie WIG20 short zarobiły po ponad pięćdziesiąt procent. To oczywiście „zasługa” dużych spadków na rynkach – indeks WIG20 do końca września stracił prawie 40%, a indeks odwrotny WIG20 short zyskał ponad … 60%.

Po pierwsze mamy tu rozjazd w odwzorowaniu odwrotności wyników WIG20 przez WIG20Short. W uproszczeniu indeks WIG20Short zachowuje się symetrycznie względem WIG20 jedynie w horyzoncie dziennych stóp zwrotu, a na skutek codziennego rebalancingu i kapitalizacji stóp zwrotu w dłuższych horyzontach stopy zwrotu mocniej się rozjeżdżają. Różnice te pogłębiają się przy dużej zmienności na rynkach, a z taką mamy do czynienia w tym roku.

Dodatkowo „odjechały” też wyniki funduszy względem benchmarku. Do końca września klasycznie liczony TD w funduszach WIG20short wyniósł od -9,2 pkt proc. do -11,3 pkt proc. Istnieją głównie dwa powody wysokiej ujemnej wartości różnicy odwzorowania na produktach Short. - Po pierwsze należy wskazać, że WIG20 będący indeksem bazowym indeksów pochodnych WIG20short i WIG20lev nie jest prawidłowy (do porównania). Nieprawidłowość wynika przede wszystkim z jego cenowego charakteru i nie uwzględniania dywidend. Z uwagi na pomijanie komponentu dywidendowego, fundusze WIG20short będą miały gorszą stopę zwrotu na WIG20Short. Po drugie przy dużych wartościach bezwzględnej stopy zwrotu z inwestycji, obliczanie różnicy odwzorowania jako intuicyjnej różnicy jest obarczone dużym błędem. Bardziej miarodajną formą obliczania różnicy odwzorowania jest zastosowanie różnicy w logarytmicznych stopach zwrotów. Alternatywnie, zbliżone wyniki do logarytmicznego podejścia daje również podejście oparte o iloraz stóp zwrotu – tłumaczy Mateusz Mucha, zarządzający z Beta Securities Poland SA.

W ten sposób wyliczone TD dla funduszy wynosi już między 2,44% a 3,78%. Różnice pomiędzy poszczególnymi funduszami wynikają zarówno z innych poziomów kosztów, momentów rolowania kontraktów futures przez poszczególne fundusze, a także z komponentu gotówkowego (czy był on inwestowany w transakcje BSB czy też może w obligacje skarbowe WZ albo inne instrumenty dłużne).

Tracking Difference – analiza całego rynku

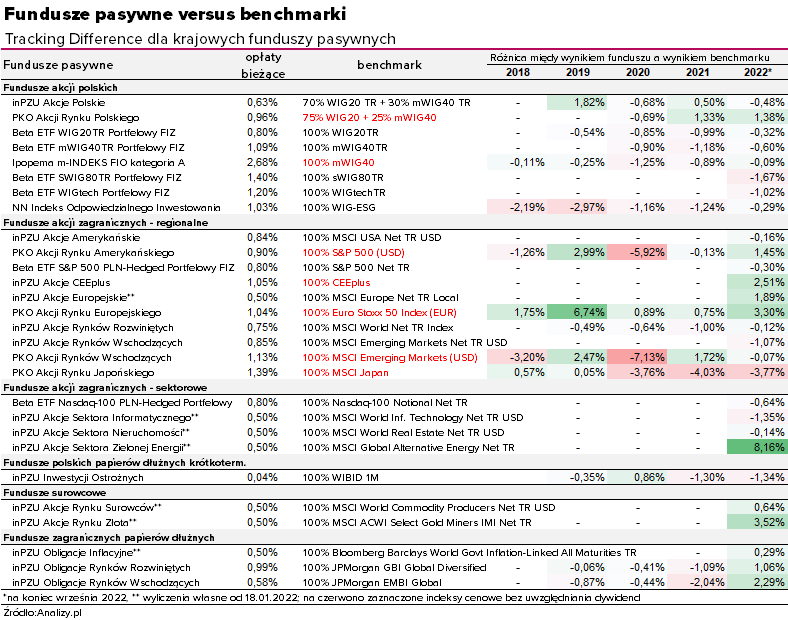

Przejdźmy do analizy różnic odwzorowania (TD) w pozostałych funduszach pasywnych oferowanych w Polsce. Mamy tu do czynienia z TD zarówno ujemnymi (co jest typowe dla funduszy pasywnych), ale i z TD dodatnimi.

Kilka wniosków z tabeli:

- Spora grupa funduszy pasywnych wypracowuje w tym roku wynik lepszy od benchmarku. W większości to efekt dodatniego wpływu zabezpieczenia ryzyka walutowego, które poprawiało wynik w funduszach inwestujących na zagranicznych rynkach. - Prawdopodobnie będzie on się jeszcze utrzymywał zgodnie z dysparytetem stóp procentowych w Polsce i zagranicą. Skala tego efektu może być różna zależnie od struktury portfeli, wielkości potrzebnego zabezpieczenia itd.- tłumaczy Przemysław Sepielak, kierownik Zespołu Funduszy Indeksowych w PZU TFI.

- W przypadku inPZU Akcje Rynku Złota O dodatni wpływ na poziom TD miało także wcześniejsze usunięcie spółek rosyjskich z portfela, niż uczynił to dostawca benchmarku. Jest to efekt jednorazowy.

- W przypadku funduszy opartych na indeksach cenowych dodatni wpływ na TD mają otrzymywane dywidendy, których indeks nie obejmuje. Prawidłowe byłoby porównanie funduszu do indeksu dochodowego (Total Return).

Np. w inPZU Akcje Polskie O w poprzednich latach TD bywał dodatni, gdyż w benchmarku były indeksy cenowe (WIG 20 oraz mWIG40). Obecnie jest to mieszanka indeksów dochodowych (mWIG40 TR i WIG20 TR). W efekcie w tym roku TD jest ujemny, co można wprost tłumaczyć kosztami funduszu.

Wystarczy jednak porównać TD inPZU Akcje Polskie do PKO Akcji Rynku Polskiego. Ten drugi ma dodatni TD, gdyż jego benchmark składa się z mieszanki indeksów cenowych. Gdybyśmy porównali wynik funduszu do benchmarku opartego na tych samych indeksach, ale uwzględniających dywidendy (Total Return) różnica odwzorowania mogłaby być ujemna.

Podobny przypadek widzimy w funduszach mających indeks mWIG40 w benchmarku. Beta ETF mWIG40TR Portfelowy FIZ opera się na indeksie dochodowym mWIG40TR, ale już fundusz indeksowy Ipopema m-INDEKS FIO kategoria A na indeksie cenowym mWIG40. Mimo że oba fundusze inwestują podobnie i pierwszy ma wyższy wynik w tym roku i niższe koszty, to TD ma ujemny. Z kolei fundusz Ipopemy, mimo niższej stopy zwrotu i wyższych kosztów TD ma bliski zera. Gdybyśmy ten drugi fundusz porównali do indeksu dochodowego, TD wyniósłby -2,54%!

Otrzymane dywidendy podbijają też TD w inPZU Akcje CEEplus O. Jest to jedyny fundusz indeksowy z oferty inPZU, który śledzi indeks cenowy. W tym przypadku warto zwrócić uwagę, że indeks CEEPlus nie ma wersji dochodowej. - W zestawieniu mamy co najmniej dwa przypadki, gdzie pozytywny wpływ na TD miało niepełne odwzorowanie benchmarku. Chodzi o inPZU Obligacje Rynków Wschodzących O oraz inPZU Akcje Sektora Zielonej Energii O. W pierwszym z nich PZU TFI unika w portfelu obligacji krajów zagrożonych niewypłacalnością (a które są reprezentowane w benchmarku), co w takich warunkach rynkowych jak obecnie może dawać dodatni wynik vs benchmark.

Z kolei w przypadku inPZU Akcje Sektora Zielonej Energii O, który ma obecnie największy dodatni TD spośród wszystkich funduszy pasywnych, Przemysław Sepielak taki wynik tłumaczy nie tylko zyskiem na hedgu walutowym, ale także niepełnym odwzorowaniem benchmarku w początkowym okresie funkcjonowania funduszu, uwarunkowanym kwestiami operacyjnymi. To niedopasowanie jest obecnie niwelowane i według zapewnień PZU TFI w przyszłych okresach efekt ten nie powinien już być widoczny. - I na koniec ostatni przypadek – PKO Akcji Rynku Japońskiego. Ma on największe odchylenie wyniku od benchmarku (in minus) w tym roku ze wszystkich funduszy pasywnych (-3,77% do końca września). Jak tłumaczą zarządzający, to efekt kilku czynników. Wśród nich najważniejszymi są wysoka zmienność aktywów oraz walut, co wiąże się z zauważalnymi kosztami transakcyjnymi po stronie zabezpieczeń walutowych oraz ciągłym dostosowaniem do limitów alokacyjnych. Ponadto fundusz dokonuje inwestycji w jednostki innych funduszy na rynku japońskim, dla których otoczenie również było dalekie od optymalnego. Ostatnim czynnikiem jest opłata za zarządzanie. Michał Rabiega, wicedyrektor Departamentu Zarządzania Aktywami z PKO TFI zwraca też uwagę na różnice w godzinie wyceny funduszy i ETF-ów japońskich. - Przy obecnej dużej zmienności wpływ tego czynnika na wycenę ma istotne znaczenie – zaznacza.

To oczywiście nie wszystkie wątki, które tłumaczą wysokość TD w różnych funduszach, ale przynajmniej te najważniejsze.

Jak znaleźć różnicę odwzorowania?

I na koniec podpowiadamy, gdzie można znaleźć dane do wyliczenia Tracking Difference. Najważniejszym źródłem są karty funduszy (w różnych ujęciach czasowych). Udostępniamy je na profilach funduszy w zakładce „Informacje i oceny”.

W przypadku funduszy opartych na indeksach: WIG20, WIG20TR, mWIG40, sWIG80 czy TBSP, dodatkowo można dodać je do porównania na wykresie funduszu.

Zobacz także: Fundusze indeksowe dostępne na KupFundusz.pl.

08.11.2022

Źródło: analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania