Strategia 60/40 dostała w tym roku mocne baty. Czy wciąż ma sens?

Są dwa mocne argumenty, przemawiające za tym, że na dłuższą metę strategia 60/40 wciąż ma sens.

Strategia 60 proc. akcji i 40 proc. obligacji – choć Świętym Graalem inwestycji nigdy nie była – pozostaje jednym z najprostszych sposobów na dywersyfikację, ograniczanie ryzyka i tym samym bardziej stabilne stopy zwrotu. Akcje i obligacje skarbowe mają bowiem w zwyczaju w odmienny sposób reagować na te same zjawiska rynkowe.

Reklama

Metoda ta działała przez ostatnie dekady, przynosząc średnio 8 proc. zysku. Kilkanaście miesięcy wystarczyło jednak, żeby inflacja zupełnie odmieniła zasady tej gry. Powód? Bo mocne podwyżki stóp procentowych, które były reakcją banków centralnych na wzrost cen towarów i usług, napędzają rentowności obligacji, ale też biją w wyceny akcji.

– W ostatnich tygodniach indeksy akcji na Wall Street poruszają się niemal wyłącznie pod dyktando oczekiwań co do zmian w polityce pieniężnej Fed. Było to widoczne zarówno po sierpniowym wystąpieniu Jerome Powella w Jackson Hole, jak i po wrześniowych danych dotyczących inflacji, czy faktycznej podwyżce stóp dokonanej przez amerykański bank centralny. Taki sam mechanizm działał również w pierwszej połowie października, gdy zaraz po danych pokazujących dalszy przyrost miejsc pracy w amerykańskiej gospodarce, choć tylko nieznacznie przekraczających prognozy, rynek zareagował kaskadą spadków obejmujących niemal wszystkie spółki z indeksu S&P500 – przypomina Jarosław Niedzielewski, dyrektor departamentu inwestycji w Investors TFI.

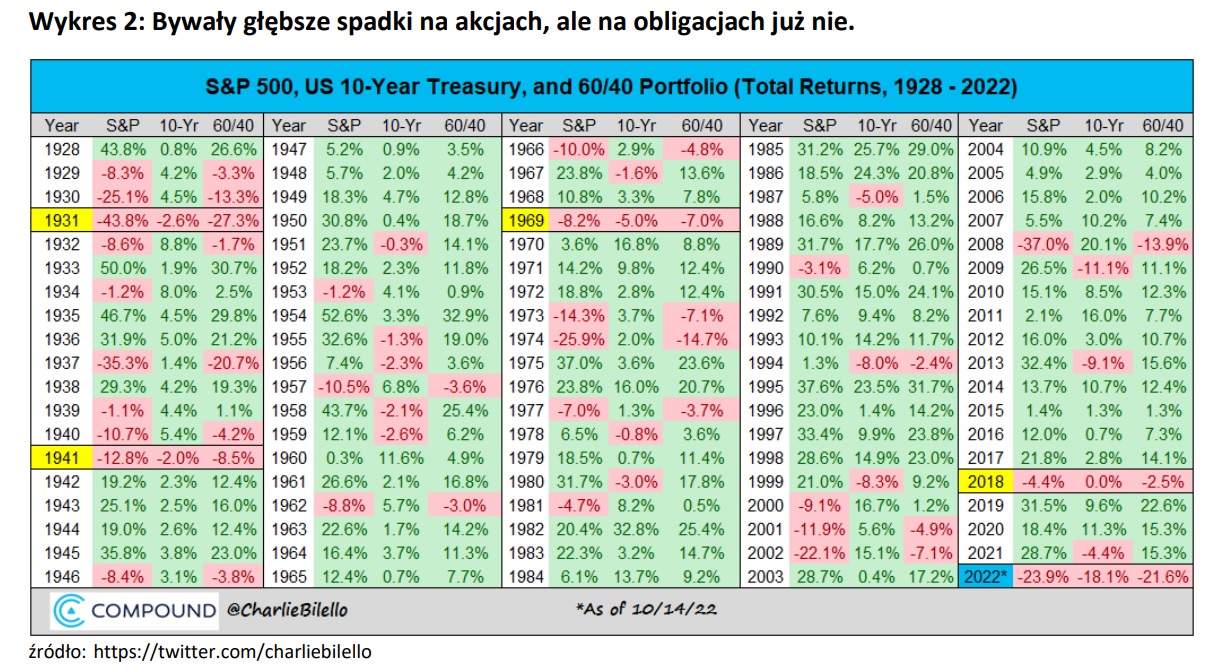

Licząc od początku roku, S&P 500 jest niemal 24 proc. pod kreską, 10-letnie obligacje tracą 18 proc. W takim otoczeniu strategia 60/40 zanotowała z kolei ponad 21 proc. straty.

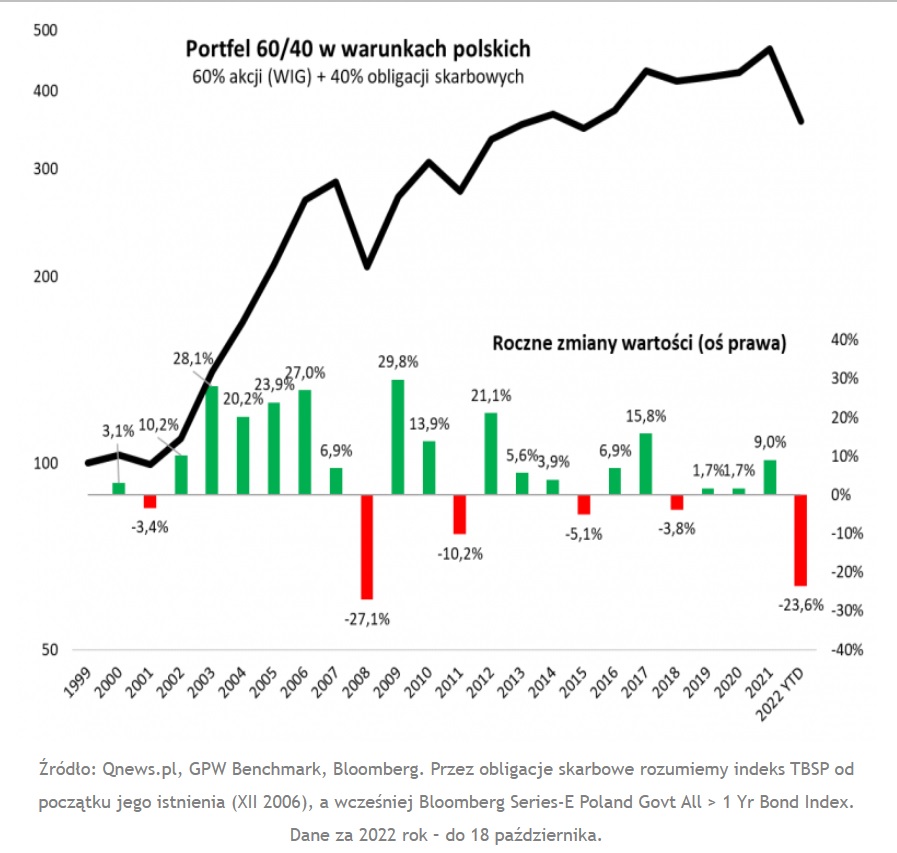

Nie lepiej sytuacja wygląda w przypadku polskich aktywów. Jak wyliczył Tomasz Hońdo, specjalista Quercusa, rodzimy portfel 60/40 jest od początku roku ok. 23,6 proc. na minusie i jest to wynik najsłabszy od 2008 r., kiedy przyniósł 27,1-proc. stratę.

– W rodzimych warunkach na tegoroczną utratę formy przez strategię 60/40 zapracowały akcje (WIG -31,7 proc.) oraz obligacje (TBSP -11,4 proc.). To co odróżnia obecny rok od wspomnianego 2008, to fakt, że akcje nie potaniały (odpukać!) tak mocno jak wtedy, ale z kolei obligacje zachowują się w porównaniu z nim o wiele słabiej – wskazuje Tomasz Hońdo.

Czytaj także: Dywersyfikacja jeszcze nie umarła

Zatem czy strategia 60/40 ma wciąż sens? W krótszym terminie wszystko zależy od tego, kiedy Fed zatrzyma agresywny cykl podwyżek stóp procentowych. W dłuższym terminie za tą metodą dywersyfikacji przemawiają dwa argumenty. Tomasz Hońdo przypomina, że zdarzały się w przeszłości lata, w których omawiana strategia przeżywała ciężkie czasy, ale potem zawsze odzyskiwała formę.

– Mimo że tegoroczna udręka wpłynęła oczywiście negatywnie też na długoterminowe wyniki, to jednak pozostają one zachęcające. W przypadku portfela w warunkach amerykańskiego, przetestowanego od 1990 roku, średnia składana stopa zwrotu to nawet uwzględniając bieżący rok, +8,1 proc. w skali roku. Z kolei w przypadku portfela w polskich warunkach średnia stopa zwrotu (za krótszy okres, od 2000 r.), to +5,7 proc. (byłaby jeszcze lepsza, gdyby użyty w obliczeniach WIG wzbogacić bardziej o akcje małych i średnich spółek). Warto podkreślić, że jeszcze w ubiegłym roku oba portfele biły rekordy wartości – przypomina ekspert Quercusa.

Drugim argumentem za strategią 60/40 są wyceny. W przypadku akcji można mówić o spadku wskaźników takich jak cena/zysk lub cena/wartość księgowa – przykładowo S&P 500 na początku roku był notowany z prognozowanym P/E rzędu 21, podczas gdy obecnie jest to ok. 15.

– Niższe wskaźniki powinny skutkować lepszymi stopami zwrotu w horyzoncie wieloletnim. To samo dotyczy obligacji. Przykładowo rentowność amerykańskich papierów 10-letnich wynosiła na początku roku ok. 1,5 proc. – obecnie przekracza 4 proc. Nie oznacza to, że te parametry jeszcze się nie zwiększą na krótką metę, ale długofalowe perspektywy wyglądają teraz dużo lepiej – uważa Tomasz Hońdo.

Warto też pamiętać, że wyjątkowo rzadko mamy do czynienia z takim spiętrzeniem się negatywnych wydarzeń: najpierw pandemią, a potem wojną i jej bolesnymi konsekwencjami społecznymi i ekonomicznymi w postaci wysokiej inflacji, podwyżek stóp procentowych, kryzysu energetycznego czy wreszcie recesji.

– Ten rok jest jednym z najtrudniejszych dla klasycznej, podręcznikowej strategii 60/40. Nie ma pewności, że ten trudny okres już się skończył. Ale to nie oznacza, że portfel 60/40 należy przekreślić na dłuższą metę. Wręcz przeciwnie, okresy silnej wyprzedaży akcji i obligacji były zwykle dogodną okazją do budowy tego typu portfeli – wskazuje Tomasz Hońdo.

24.10.2022

Źródło: Jane0606 / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania