Jaka panuje opinia na temat funduszy obligacji? Fatalna. To dobrze

Większość funduszy obligacji długoterminowych poniosła stratę na poziomie kilkunastu procent w ostatnich 12 miesiącach. Jednostki kilku funduszy obligacji obniżyły swoje wyceny o ponad jedną piątą. Na rynku panuje wisielcza atmosfera. To dobrze.

Tak było już wielokrotnie na rynkach akcji: na początku 1995 roku, w 1997, w 2002 oraz na początku 2009 roku. Na rynku obligacji podobna sytuacja wystąpiła w marcu 2021 roku, w którym uczestnicy funduszy obligacji wycofali ponad 20 mld złotych; w marcu tego roku umorzenia wyniosły „tylko” 6 mld zł.

Reklama

Tak też jest tym razem. A nawet jeszcze trudniej, ze względu na długość okresu przeceny i jej skalę – niespotykaną w całej niemal 30-letniej historii funduszy obligacji. Prognozy ekonomistów i analityków są ponure: według nich nie ma co liczyć na opanowanie inflacji w najbliższym czasie, na odwrót trendu na rynku obligacji. Wskazują nawet kiedy taki moment nastąpi: w chwili przedostatniej podwyżki stóp procentowych lub pod koniec tego roku.

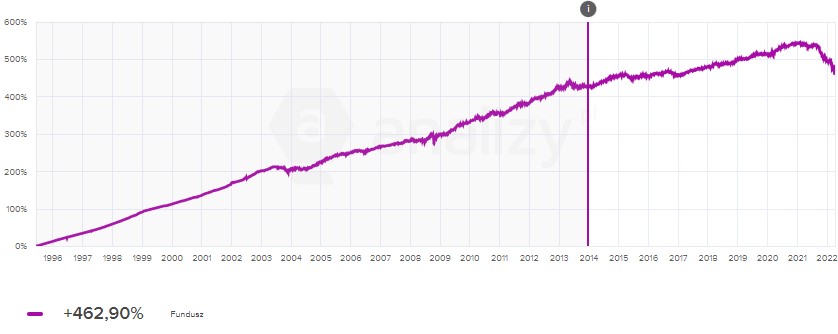

Wykres notowań j.u. najdłużej działającego na rynku funduszu obligacji (Pekao Obligacji Plus)

Osoby, które zainwestowały w fundusze obligacji całe swoje oszczędności na szczycie notowań, 15 miesięcy temu, mają o 20 procent mniej pieniędzy. Doliczając do tego poziom inflacji w tym czasie, siła nabywcza oszczędności spadła jedną trzecią. Ale ty do nich nie należysz, bo w tym samym okresie, korzystając z lokaty bankowej, masz 0,01% odsetek.

Czy jesteś zadowolony / zadowolona?

Oczywiście, że nie, bo inflacja w tym czasie była dużo wyższa. Ale, wiesz, że inni stracili tak dużo pieniędzy. Masz ogromną premię w stosunku do uczestników funduszy obligacji. Teraz chodzi o to, aby tej premii nie stracić. Chodzi o coś więcej: o zachowanie realnej wartości oszczędności.

Stwierdzisz: No właśnie, dlatego trzymam się z dala od funduszy obligacji (!). Nie to mam na myśli. Pomyśl, co robią osoby, które notują tak duże straty? Ci inwestorzy wpłacili pieniądze do funduszy obligacji na samym szczycie i w okresie kilkunastu miesięcy stracili tyle pieniędzy. Gdzie są ich oszczędności? Większości z nich – nadal w funduszach obligacji.

Dlaczego?

Bo nie mają innego wyjścia. Bo wciąż mają nadzieję, nie na zyski oczywiście, ale na odrobienie straty.

Skoro ty jesteś po drugiej stronie rynku, to powinieneś / powinnać zachowanie takich inwestorów oceniać jako skrajną nieodpowiedzialność. Czy taka jest w rzeczywistości Twoja ocena? Myślę, że nie. Raczej zrozumiesz, że to jest dla tych osób konieczność: realnie stracili jedną trzecią pieniędzy i chcą tę stratę w jakiś sposób odrobić. Skoro decyzja tych osób nie jest nieodpowiedzialna, to być może swój wybór powinieneś / powinnaś w taki właśnie sposób określić?

Nadzieja dla jednych, wielka szansa dla drugich

Powróćmy do uczestników funduszy obligacji. Czy nadzieja na odrobienie 20% strat jest realna?

Tak. Jeżeli w okresie 2-3 lat inflacja powróci do poziomu 3-4%, to osoby inwestujące na szczycie hossy odrobią nominalne straty, a ty, jeżeli dzisiaj dokonasz inwestycji, zarobisz ponad 20%. Jeżeli bieżący poziom cen jest niższy o 20% od ostatniego szczytu, przy powrocie do poziomów maksymalnych, dzisiejszy inwestor zyska prawie 25%. Gdyby fundusze obligacji spadły o kolejnych 5 punktów procentowych, to powrót do wartości maksymalnych byłby równoznaczny z ponad 33% stopą zwrotu (w warunkach spadającej inflacji). Czyż to nie kusząca perspektywa?

Czego się obawiasz?

W takich wyjątkowych momentach, zamiast obawiać się utraty 5-15% kapitału, skup się na tym, ile możesz stracić, trzymając się z dala od funduszy obligacji. Mimo wszystko Twoje obawy są zbyt duże. Wszyscy wokoło są zgodni w opinii, że na inwestowanie w fundusze obligacji jest jeszcze za wcześnie.

Ale nie możesz być niewolnikiem zgubnych emocji. To przez ten strach ceny obligacji są tak nisko. Odróżnij skutek i przyczynę. Dzisiejsza wyjątkowa okazja inwestycyjna na rynku obligacji, jest możliwa wyłącznie w sytuacji, gdy na rynku panuje wisielczy nastrój, gdy wszyscy są pesymistami. Skutkiem tej ponurej atmosfery, a nie tylko poziomu inflacji, są właśnie tak niskie wyceny jednostek funduszy obligacji. Każdej znacznej przecenie towarzyszy nastrój, który nie zachęca do inwestowania.

Nie warto szukać porady u specjalistów

W takich sytuacjach nie możesz pytać o poradę specjalisty, bo w większości przypadków usłyszysz to samo: Jeszcze za wcześnie!

Wyobraź sobie, że jesteś w takiej sytuacji: idziesz do swojego doradcy, bo inaczej niż wszyscy oceniasz rynek. Masz jednak ogromne wątpliwości. Nie możesz ich nie mieć. Poszukujesz jakiejś wskazówki ze strony „fachowca” i słyszysz zacytowaną wyżej poradę inwestycyjną: Jeszcze nie teraz. Pomogłaby Ci podjąć właściwą decyzję? Oczywiście, że nie.

Cofnijmy się do niedalekiej przeszłości. Pamiętasz styczeń 2021 roku? Jakie przeważały opinie na temat funduszy obligacji? Co prawda zyski na poziomie ponad 6% rocznie będą trudne do osiągnięcia, ale 3-4% jest bardzo realne, co przy nadal niskiej inflacji, pozwoli zachować realną siłę nabywczą inwestowanych środków. Nie było innych opinii, poza nielicznymi wyjątkami.

I co wydarzyło się w drugiej połowie roku?

Eksplozja inflacji, która trwa do teraz, skutkująca w wielu przypadkach ponad 30 proc. realną stratą w „bezpiecznych funduszach obligacji”, które miały wygrać z inflacją, bo w przeszłości udawało się to, co roku.

Bardzo dobrze, że obawiasz się inwestować

Mimo wszystko się boisz. Jeszcze raz podkreślę, że doskonale to rozumiem. Zamiast poddawać się tym obawom, spójrz na nie z innej strony. Ciesz się, że je masz. Jeżeli odczuwasz strach przed poniesieniem nominalnej straty, to bardzo dobrze. Przypomnij sobie oszczędzających, dla których najważniejsze jest bezpieczeństwo. Oni inwestowali w fundusze obligacji bez obaw: gdy na rynku panowała pewność, że inflacja nie wzrośnie.

Osoby, które osiągają sukces przy inwestowaniu, zawsze są pełne obaw przed ponoszeniem strat, zawsze są świadome ryzyka. Różnica między nimi a osobami, które tracą pieniądze, jest taka, że potrafią przełamać swój strach.

A więc jeżeli się boisz, to nie masz powodu do zmartwień. Zacznij się martwić czymś zupełnie innym: że będziesz niewolnikiem tego strachu i stracisz wyjątkową okazję inwestycyjną.

Gdy już spojrzysz na dzisiejszą sytuację nie tylko powodowany strachem przed poniesieniem strat, ale także obawą przed utratą wyjątkowej okazji inwestycyjnej, zapewne zrodzi się w tobie wątpliwość: No dobrze, ale skąd ja mogę wiedzieć, że fundusze obligacji nie spadną o kolejne kilka, - kilkanaście procent, bo bessa będzie trwała kolejnych kilka lat?

Fałszywe sygnały drogo kosztują

Pod koniec ubiegłego roku pojawiły się pierwsze sygnały, że rok 2022 powinien należeć do funduszy obligacji, że nie warto czekać na jeszcze większe przeceny, bo mogą się nie pojawić.

Dzisiaj, gdy przecena na rynku obligacji się pogłębiła, a okazja inwestycyjna daje większe możliwości osiągnięcia bardzo wysokiej stopy zwrotu w stosunkowo krótkim czasie, te głosy umilkły.

Obligacje mogą spadać jeszcze przez wiele miesięcy

Teraz możemy powrócić do Twojej wątpliwości i pytania o ewentualność pogłębienia się spadków. Czy takie ryzyko istnieje? Oczywiście. Jeżeli dzisiaj fundusze obligacji są wyceniene aż o 15-25% poniżej ostatniego szczytu, to niezależnie od wróżb i komentarzy (szczególnie gdy dominują wróżby w stylu: Rynek jest już bardzo blisko dna lub nawet: Taniej już nie będzie) musisz zdawać sobie sprawę, że niewiele wiesz o najbliższej przyszłości.

Dla własnego dobra załóż, że nic nie wiesz. Przyjmij zasadę: żadnych prognoz. Inflacja może wzrosną do 20%, a fundusze obligacji mogą spaść o kolejne dziesięć lub więcej procent, a bessa może przeciągnąć się na kolejne lata. Ubezpiecz się na taki scenariusz – rozkładając inwestycję na raty.

Nie poddawaj się iluzji bezpieczeństwa

I co ty na to? Masz jeszcze większe wątpliwości?! Niesłusznie. Jeżeli chcesz skorzystać z okazji inwestycyjnej, zmień swoje postrzeganie wielu spraw. Zacznij nazywać rzeczy po imieniu. Nie bój się określać wielu kwestii związanych z rynkami akcji i oszczędzaniem, a także niektórych ludzkich zachowań inwestycyjnych mianem: wróżby, naiwności, zarozumiałości, arogancji.

Przede wszystkim zerwij z iluzją bezpieczeństwa, która przybiera różne postaci. Zacznij traktować rynek produktów finansowych jako świat ryzyka. Postaraj się właściwie rozpoznawać wszystkie rodzaje niebezpieczeństw, a także ich konsekwencje. Nie poszukuj bezpieczeństwa i gwarancji, ponieważ na rynku kapitałowym, a także depozytów bankowych i obligacji skarbowych, możesz znaleźć tylko ich iluzję.

Nie warto zbytnio zabiegać o gwarancje, oprócz gwarancji podstawowych, związanych z prawną ochroną Twoich pieniędzy. Wszelkie inne, takie jak gwarancja zachowania kapitału, gwarancja pokrycia ewentualnych strat inwestycyjnych, to często bardzo kosztowne hasła, szczególnie teraz w warunkach wysokiej inflacji.

Nie wolno Ci uciekać od ryzyka, chociaż wszyscy uciekają

Nie wolno Ci uciekać od ryzyka. Radzę Ci porzucić iluzje gwarancji i bezpieczeństwa, a z drugiej strony oswoić się z tym, że jesteś skazany / skazana na ryzyko. Zaprzyjaźnij się z nim dla własnego bezpieczeństwa. Jeżeli zaprzyjaźnisz się z ryzykiem, odrzucisz wszelkie iluzje bezpieczeństwa, to skutek będzie odwrotny. Ochronisz się przed podwójną stratą: okazji inwestycyjnej i kapitału. Nie ma już pytania, czy obligacje nie spadną jeszcze bardziej i czy bessa nie może trwać jeszcze latami. Przyjmij, że tak może się stać.

Zaprzyjaźnij się z ryzykiem

Jaki następny krok zrobić? Przypomnij sobie, co musisz dobrze rozpoznać: każde ryzyko, a nie tylko to jedno, które widzi każdy – ryzyko dalszych spadków. Ono jest i będzie, niezależnie od odpowiedzi, jakiej sobie udzielimy, niezależnie od „wróżb inwestycyjnych”. Jeżeli skorzystasz z przeceny i zdecydujesz się wpłacić pieniądze do funduszu obligacji, to przyjmujesz na siebie ryzyko kontynuacji spadków. Możesz, bo przecież rozłożysz inwestycję na raty.

Przyjmujesz? No, nie wiem.

Ryzyko utraty okazji

Dobrze. Idźmy dalej. Weź jeszcze raz pod uwagę ryzyko bycia poza rynkiem, pozostawienia pieniędzy na lokacie bankowej. Cieszysz się, bo w ostatnim roku zysk wyniósł 0,01%, podczas gdy uczestnicy funduszy obligacji stracili 15-25%? Pozostawiając dłużej pieniądze na lokacie bankowej, bardzo dużo ryzykujesz. O jakie ryzyko chodzi? Przede wszystkim takie, że skończy się bessa na rynku obligacji. Obawiasz się, że inflacja wzrośnie do 20%, a cieszysz się z oferty banku na 2 -3% rocznie?

Jeżeli nie zmienisz dotychczasowego sposobu lokowania, to na pewno stracisz wyjątkową okazję inwestycyjną i na pewno poniesiesz dalsze realne straty. W ostatnich 15 latach przeszły Ci koło nosa aż cztery wspaniałe okazje na rynku akcji i jeżeli nie zmienisz swojego podejścia do inwestowania, to stracisz kolejną, tym razem na rynku obligacji.

Ktoś, kto szuka iluzji bezpieczeństwa, uzna stwierdzenie: Nie wiemy, czy spadki już się skończyły. Istnieje duże ryzyko kontynuacji bessy za oczywisty argument za tym, aby nadal trzymać się z dala od funduszy obligacji. Natomiast Ty powinieneś spojrzeć na to zupełnie inaczej: No właśnie, nie wiemy. A więc nie mogę wykluczyć sytuacji, że już się skończyły. Musisz bezwzględnie trzymać się z dala od iluzji bezpieczeństwa.

Opinie o aktualnej sytuacji w tonie: Jesteśmy blisko dna.

Obligacje już są tak tanie, że dalszy ich spadek jest mało prawdopodobny (np. z października 2021 roku) lub: Nie ma nadziei na szybką poprawę sytuacji. Ten rok będzie należał do funduszy krótkoterminowych (z marca 2022 roku), traktuj w kategoriach przepowiedni.

Trzy dodatkowe ryzyka

Twoim dobrym przyjacielem ma być ryzyko i niepewność. Zawsze wybieraj mniejsze ryzyko, mniej bolesne konsekwencje. Co jeszcze, oprócz okazji inwestycyjnej, możesz stracić? Swoją premię w stosunku do dotychczasowych funduszy obligacji. Przypomnij sobie, dlaczego tak bardzo cieszysz się z lokaty bankowej. Nie dlatego, że zarobisz 2-3%. Głównie z tego powodu, że Twój wynik jest o wiele lepszy od wyników innych.

Wymieńmy jeszcze dwa inne ryzyka: ryzyko zainwestowania po znacznie wyższych cenach, a także ryzyko utraty możliwości realizacji niektórych celów finansowych, które wymagają wygrania z inflacją.

Teraz możesz podjąć decyzję

Dopiero teraz możesz dokonać oceny dwóch alternatywnych decyzji, uwzględniając wszystkie rodzaje ryzyka. Decydując się na zmianę lokaty i przeniesienie pieniędzy do funduszy obligacji, ryzykujesz, że spadki mogą trwać i Ty także poniesiesz straty, choć o wiele mniejsze niż większość.

Natomiast pozostając poza rynkiem, narażasz się na aż cztery rodzaje ryzyka: utraty kolejnej okazji inwestycyjnej, utraty premii w stosunku do dotychczasowych uczestników funduszy, zainwestowania po znacznie wyższych cenach, być może nawet na szczycie kolejnej hossy, oraz porażki w dążeniu do realizacji najważniejszych celów finansowych.

Jak wykorzystać najlepiej aktualną okazję inwestycyjną? Na to pytanie odpowiem w kolejnym wpisie.

19.04.2022

Źródło: Cookie Studio / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania