Dla tych funduszy nadchodzi czas żniw, ale i możliwych problemów

Wzrost stawek WIBOR to dla funduszy obligacji korporacyjnych czas żniw. Po tzw. resecie kuponów, ich oprocentowanie wzrośnie niekiedy do poziomów dwucyfrowych. Dla niektórych emitentów może to być jednak koszt nie do udźwignięcia.

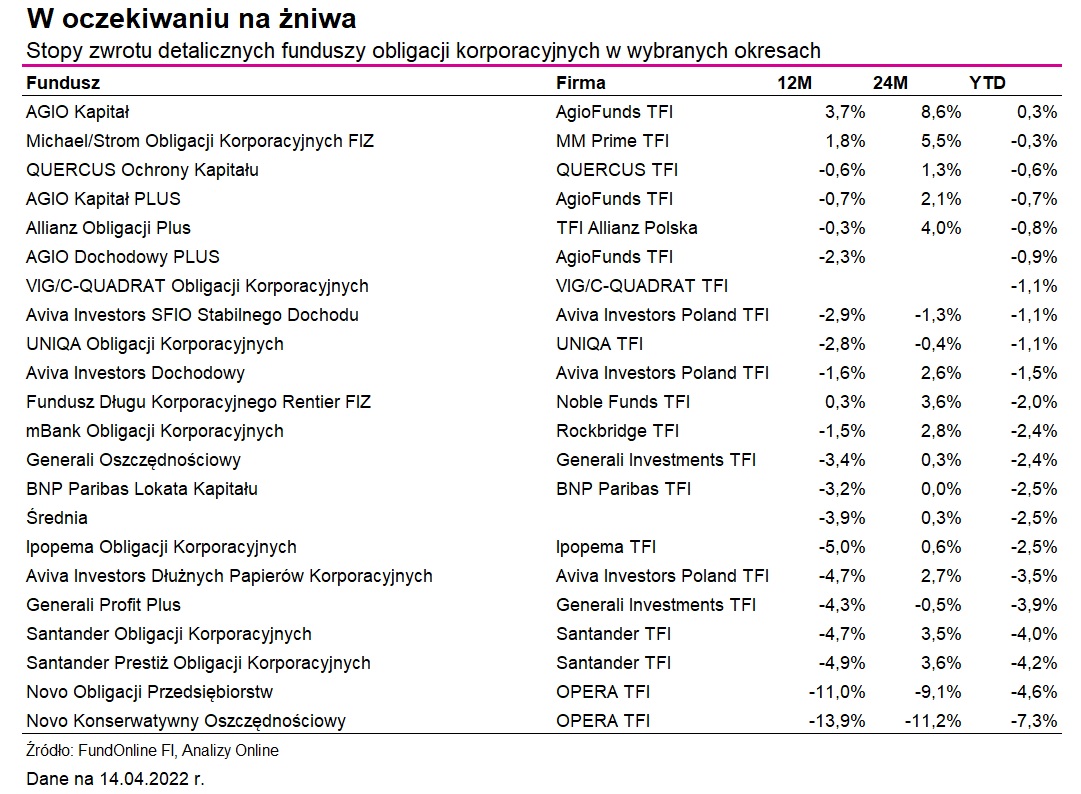

Licząc od stycznia, zaledwie 1 z 21 detalicznych funduszy polskich obligacji korporacyjnych jest "nad kreską". W skali ostatniego roku, dodatnie stopy zwrotu notują jedynie trzy z nich. Perpektywy na kolejne 12 miesięcy rysują się jednak zgoła odmiennie. Niektóre z tych funduszy mają szansę nawet na dwucyfrowe stopy zwrotu. A wszystko za sprawą wzrostu stawek WIBOR, które są podstawą do obliczania odsetek od zmiennokuponowych obligacji przedsiębiorstw. Te z kolei stanowią trzon portfeli tych funduszy (więcej na ten temat piszemy tutaj). Można zatem powiedzieć, że przed zarządzajacymi okres żniw, ale też potencjalnych problemów. Dlaczego? Znaczący wzrost kosztów obsługi zadłużenia dla niektórych emitentów może być nie do udźwignięcia, szczególnie w obliczu zbliżającego się spowolnienia w gospodarce.

Reklama

- Z dużym prawdopodobieństwem będziemy mieć do czynienia ze wzrostem trudności w obsłudze zadłużenia w gospodarce ogółem. Dotyczyć to powinno jednak głównie mniejszych podmiotów, które akurat na szerokim rynku obligacji są reprezentowani w ograniczonym zakresie. Największe trudności będzie widać w branżach charakteryzujących się wyższym udziałem długu w finansowaniu działalności oraz takich, które operują na niskich marżach, niepozwalających na zaabsorbowanie trudniejszego otoczenia biznesowego. W naszych funduszach unikaliśmy tego typu ekspozycji. Teraz nasze podejście jest jeszcze bardziej konserwatywne - wskazuje Mikołaj Stępniewski, zarządzający funduszami Investors TFI.

Rośnie premia i ryzyko

Wysoka inflacja, która w marcu wyniosła już 11 proc., skłania Radę Polityki Pieniężnej do zdecydowanej reakcji. Na kwietniowym posiedzeniu RPP podniosła stopy procentowe aż o 1 pkt proc. (do 4,5 proc.) i zapowiedziała, że na tym nie koniec. W oczekiwaniu na dalsze podwyżki kosztu pieniądza w Polsce, stawka WIBOR6M na koniec marca przekroczyła – po raz pierwszy od dekady - barierę 5 proc. Obecnie sześciomiesięczny wskaźnik sięga niemal 6 proc., a trzymiesięczny wynosi 5,5 proc.

- Na początku kwietnia minęło 6 miesięcy od zaskakującego rozpoczęcia cyklu podwyżek stóp procentowych w Polsce i tym samym nastąpi reset kuponów ostatnich obligacji, których oprocentowanie było oparte o WIBOR6M w wysokości 0,3 proc. z początku października. Dla przykładu, bieżące oprocentowanie obligacji z marżą 4,25 pkt proc. ponad WIBOR6M wzrośnie z ok. 4,6 proc. do ok. 9,3 proc., co pozytywnie wpływa na rentowność funduszy inwestujących w obligacje korporacyjne - wskazują eksperci VIG/C-Quadrat TFI.

W przypadku papierów korporacyjnych, które bazują na WIBOR 6M, reset kuponu następuje dwa razy w roku, a dla obligacji opartych na wskaźniku WIBOR 3M - cztery razy w roku. Oznacza to, że w najbliższych miesiącach resety kuponów będą postępować, a to zacznie mieć pozytywny wpływ na wyniki funduszy obligacji korporacyjnych. Pod warunkiem oczywiście, że płatności rzeczywiście będą spływać. Wraz z resetem kuponów, dynamicznie rosną też bowiem koszty obsługi zadłużenia, które dla niektórych emitentów mogą być nie do udźwignięcia. I choć ryzyko kredytowe od zawsze towarzyszyło inwestycjom w obligacje przedsiębiorstw, to jednak obecne otoczenie rynkowe znacząco je zwiększa.

- Pierwsze dwa miesiące roku wiązały się z istotnymi wzrostami spreadów kredytowych, najpierw napędzanymi przez wycenę normalizacji polityki monetarnej, a później przez wybuch wojny. Na początku marca, wraz z ogólną poprawą nastawienia inwestorów do ryzykownych aktywów, spready kredytowe zaczęły się jednak obniżać. W przypadku obligacji firm denominowanych w euro spadły one od szczytu o blisko 100 pkt. bazowych dla ratingów spekulacyjnych oraz o ponad 20 pkt. bazowych dla ratingów inwestycyjnych - zauważają zarządzający Noble Funds TFI.

Spread kredytowy to różnica między rentownością papierów korporacyjnych a skarbowych o tych samych terminach zapadalności i kraju pochodzenia emitenta, określająca tzw. premię (nadwyżkę stopy zwrotu), jakiej inwestorzy oczekują, inwestując w obligacje firm, które są bardziej ryzykowne w relacji do papierów emitowanych przez państwo. Gdy spready się rozszerzają, to oczekiwana premia za ryzyko rośnie – i na odwrót.

Przyjęło się, że im wyższe oprocentowanie firma oferuje inwestorom za pożyczenie pieniędzy, tym słabsza jest jej ocena wiarygodności kredytowej. Innymi słowy: wyższym "procentem" emitent wynagradza większe ryzyko. W przypadku tych największych i rozpoznawalnych podmiotów (np. z udziałem skarbu państwa) marża wynosi zwykle około 100-150 pkt bazowych. Bardziej ryzykowne podmioty płacić muszą nawet 6-7 pkt proc. ponad WIBOR. Dla tych ostatnich, reset kuponów oznaczać może nawet dwucyfrowy koszt długu.

- Na razie jest za wcześnie żeby przesądzać jak aktualna sytuacja makroekonomicznej wpłynie na wypłacalność emitentów w przyszłości. Nie do końca rozwiązany jest problem pandemii, negatywne skutki dla wielu firm spowoduje na pewno wojna w Ukrainie. Najbardziej jednak powszechny i oczywisty wpływ na sytuację emitentów wywrze inflacja i związane z nią podwyżki stóp procentowych. Zwiększające się koszty obsługi zadłużenia dotkną zapewne w największym stopniu przedsiębiorstwa o najwyższym zadłużeniu - mówi Zbigniew Kowalczyk, zarządzający funduszami Agio Funds TFI.

Jak ograniczyć ryzyko?

W ostatnich miesiącach nie odnotowano jeszcze problemów ze spłatą obligacji, co - zdaniem Zbigniewa Kowalczyka - świadczy o istotnej poprawie jakości emitentów dostępnych na Catalyst, wśród których w przeszłości nie brakowało przecież spektakularnych upadłości. Wystarczy wspomnieć problemy firm budowlanych z 2012 r.

- Jest to zapewne wynik wspólnych działań giełdy, domów maklerskich, zmiany podejścia KNF oraz większego doświadczenia inwestorów. Bardziej efektywne działania w stosunku do nieuczciwych emitentów podejmują też organy ścigania - wskazuje zarządzający z Agio Funds TFI.

Spowolnienie w gospodarce zbliża się jednak wielkimi krokami, a w takim otoczeniu normalnym zjawiskiem jest pogorszenie się kondycji finansowej przedsiębiorstw. Do tego dochodzi też wojna w Ukrainie. W których branżach ryzyko kredytowe jest największe i jak go ograniczyć?

- Analizując sensowność takich inwestycji (ryzykownych) kierujemy się zasadą: to nie może zdefaultować. Premia 4 czy 5 proc. jest zbyt mała byśmy brali pod uwagę stratę 50 -100 proc. wartości inwestycji. Dlatego pod uwagę bierzemy mnóstwo czynników - mówi Piotr Zagała, zarządzajacy funduszami BNP Paribas TFI. Wśród nich ekspert wymienia wiarygodność emitenta, jakość aktywów i dywersyfikację działalności.

- Najbardziej wiarygodni są emitenci notowani na GPW oraz kontrolowani przez skarb państwa. Aczkolwiek obecność na GPW nie gwarantuje niczego, jeśli nie ocenimy akcji danego emitenta (jego standingu, perspektyw, komunikacji z inwestorami). Ważne jest też czy - w przypadku ewentualnego defaultu - mielibyśmy aktywa z których będą zaspokajane nasze roszczenia. Przykładowo CCC ma olbrzymie zadłużenie i przy rosnących stopach będzie ponosił coraz wyższe koszty jego obsługi. Jednak zabezpieczeniem obligacji są warte miliardy złotych akcje Modivo. Kluczowa jest też dywersyfikacja działalności. Podoba nam się, gdy np. taki deweloper Echo rozwija działalność zarówno w segmencie mieszkaniowym jak i biurowym i galerii handlowych. Znacznie gorzej ocenimy spółkę, która skupia się tylko i wyłącznie na segmencie biurowym - wskazuje Piotr Zagała.

Echo Investment w marcu wyemitował obligacje o wartości 50 mln zł, przy popycie na poziomie niemal 70 mln zł. Podobnie jak w styczniu, deweloper zaoferował inwestorom 4 pkt proc ponad WIBOR 6M. Podobną marżę płaci inwestorom obuwnicze CCC.

- W każdej branży bywają dobre i złe czasy. W trakcie dekoniunktury zazwyczaj giną najsłabsi. Dlatego nie zainwestowaliśmy w obligacje firm, które na ostatniej fali hossy w budownictwie rozpoczęły działalność. Posiadamy obligacje firm, które przeżyły Covid, a także kryzys w budowlance z 2012 r. Jednak najlepszy testem jest przejście pomyślne dekoniunktury w 2008-2009 r. - dodaje Piotr Zagała.

Mikołaj Stępniewski, zarządzający funduszami Investors TFI wskazuje natomiast, że w obecnych warunkach rynkowych kluczowa jest również płynność portfela. Przypomina też, że w trudniejszych czasach tradycyjnie relatywnie najlepiej sobie radzą duże podmioty.

- Przykładem może być tu rynek mieszkaniowy. Z danych o sprzedaży mieszkań w pierwszym kwartale wynika, że najwięksi gracze wzmacniają swoją pozycję na mocno spadającym rynku. Najmniejsze ryzyko dostrzegamy w tradycyjnie defensywnych sektorach gospodarki tzn. bankach, energetyce, telekomunikacji, które dominują w naszych portfelach. W obecnych warunkach rynkowych kluczowa jest płynność portfela, a ta najwyższa jest we wspomnianych defensywnych sektorach oraz koncentracja na dużych spółkach o najwyższej wiarygodności kredytowej - zaznacza Mikołaj Stępniewski.

Krzysztof Grudzień, zarządzający funduszami Quercus TFI wskazuje natomiast, że w każdym segmencie można znaleźć spółki, które są liderami branży lub są po prostu dobrze zarządzane, co przekłada się na silny bilans i możliwość obsługi zadłużenia w przyszłości. Dlatego warto do inwestycji podejść selektywnie.

- Ostatni „popandemiczny” czas wielu emitentów obligacji korporacyjnych dobrze wykorzystało do poprawy kondycji finansowej i zmniejszenia ogólnego zadłużenia. W branżach o największej ekspozycji na rynku na Catalyst, takich jak: wierzytelności, deweloperzy czy banki, z powodzeniem można znaleźć bardzo dobrych emitentów, godnych inwestowania - uważa Krzysztof Grudzień.

Przed inwestycją w fundusz obligacji korporacyjnych warto zatem zwrócić uwagę nie tylko na rentowność jego portfela, ale również to, czy jego struktura właściwie rekompensuje ponoszone ryzyko kredytowe w stosunku choćby do oprocentowania skarbowych obligacji zmiennokuponowych.

19.04.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania