Ile dadzą zarobić fundusze obligacji korporacyjnych?

Przy obecnym stanie rynku, oficjalnych i prognozowanych stopach proc. i rentowności poszczególnych instrumentów dłużnych, możemy pokusić się o zarysowanie kilku scenariuszy zachowania się funduszy obligacji korporacyjnych w perspektywie 12 miesięcy.

To, co się stało w ciągu nieco ponad pół roku na rynku długu zdarza się bardzo rzadko i z pewnością pozostanie w pamięci wszystkich inwestorów. Niedoświadczeni klienci, ale i zarządzający oraz doradcy finansowi wreszcie mogli zobaczyć, jakie straty czasami może przynieść z pozoru bezpieczny rynek instrumentów dłużnych.

Reklama

Przyjrzyjmy się bliżej, co dokładnie wydarzyło się na rynku długu i jakie to ma konsekwencje dla funduszy obligacji korporacyjnych.

Rollercoaster na rynku długu

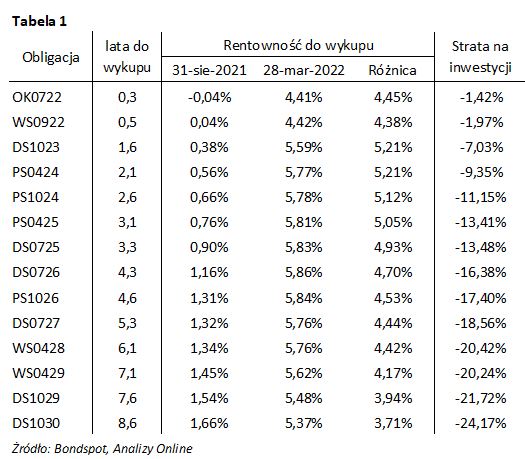

W ciągu ostatnich 7 miesięcy nastąpił drastyczny wzrost rentowności papierów dłużnych. Jeszcze w sierpniu 2021 roku inwestorzy akceptowali zyski (rentowności do wykupu) na niemal zerowym poziomie (dla najkrótszych obligacji) oraz zaledwie 1,7% dla obligacji 10-letnich o stałym oprocentowaniu. Akceptowano również niewiele większe od zera rentowności obligacji skarbowych o zmiennym oprocentowaniu.

Obecnie, po silnym wzroście stóp procentowych, mamy do czynienia z zupełnie innym rynkiem niż zaledwie kilka miesięcy temu. Inwestorzy finansowi akceptują rentowności rocznych obligacji w okolicach 5%, a co do dłuższych obligacji ich oczekiwania zbliżają się już do 6% i nie ma pewności, że rentowności obligacji, głównie z powodu rosnącej inflacji, nie będą dalej rosły.

W ciągu 7 miesięcy WIBOR6M wzrósł z 0,25% do 4,96%, a WIBOR3M z 0,22% do 4,66%. Oznacza to, że oprocentowanie obligacji o zmiennym oprocentowaniu (gdzie kupony odsetkowe ustala się przy wykorzystaniu tych WIBOR-ów) wzrośnie o około 4,5 punktu procentowego (gdy zostaną ustalone najbliższe kupony).

Inaczej mówiąc, po ostatnim wzroście stóp procentowych, obligacje skarbowe o oprocentowaniu zmiennym opartym na WIBOR6M już w najbliższych miesiącach pozwolą zarabiać blisko 5% w skali roku.

WIBOR a oprocentowanie obligacji korporacyjnych o zmiennym oprocentowaniu

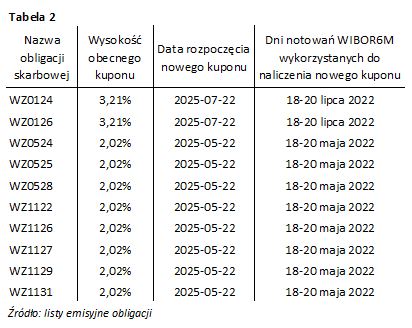

Ile dokładnie zarobimy na obligacjach korporacyjnych o zmiennym oprocentowaniu zależy nie tylko od samego WIBOR-u, ale także od wysokości marży ponad WIBOR6M lub WIBOR3M wykorzystywanej do liczenia oprocentowania kuponu obligacji. Podczas gdy dla obligacji skarbowych marża ta wynosi zero, dla obligacji firm, czyli emitentów mniej wiarygodnych od Skarbu Państwa, może zawierać się w bardzo szerokich granicach od 0,5% do nawet więcej niż 5%. Najniższe marże dotyczą spółek największych i najbardziej wiarygodnych – głównie spółek Skarbu Państwa. Pozostali emitenci płacą marże znacznie wyższe – bliskie 4%. Dla firmy o mniej wiarygodnym standingu finansowym marża ta może wynosić znacznie powyżej 5%.

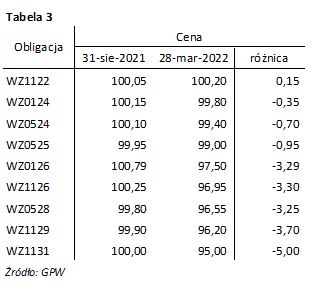

Ponieważ wzrost WIBOR6M i WIBOR3M nie od razu przekłada się na wzrost oprocentowania obligacji o zmiennym oprocentowaniu (musi zostać naliczony nowy kupon obligacji), ceny obligacji o zmiennym oprocentowaniu również odnotowały spadek notowań. Spadek ten dostosował ich wyceny do zmienionych podwyżkami stóp oczekiwań inwestorów. Spadek ten jednak był dużo niższy niż obligacji o stałym oprocentowaniu i był tym większy, im bardziej odległy w czasie termin wykupu obligacji.

Jakie to ma przełożenie na fundusze obligacji korporacyjnych?

Jak widać w ostatnich 7 miesiącach, zmiany cen na całym rynku obligacji miały bardzo dynamiczny, wręcz dramatyczny charakter. Teraz spójrzmy, jak przełożyły się one na wyniki funduszy polskich obligacji korporacyjnych?

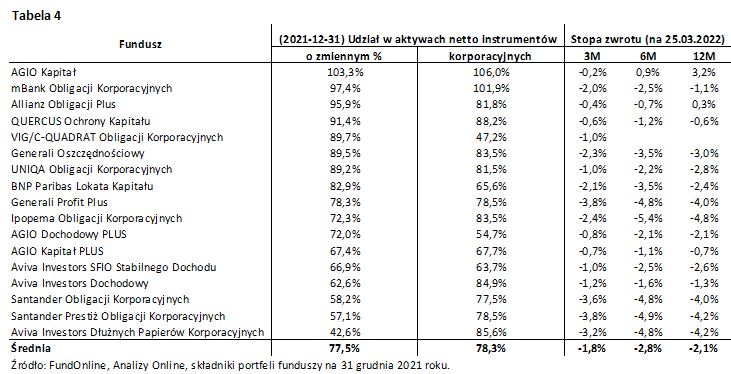

Grupa funduszy dłużnych inwestujących w polskie obligacje korporacyjne liczy 20 rozwiązań. Do analizy wykorzystałem jednak tylko 17 funduszy. Pominięte 3 nie spełniają moich wymagań, czyli publikowania składników portfela inwestycyjnego częściej niż 2 razy do roku. Brak bardziej aktualnej informacji na temat składników portfela funduszu eliminuje go z mojej listy. Dane te są szczególnie ważne przy analizie funduszy inwestujących w obligacje firm, których sytuacja finansowa może się zmieniać.

Polityka inwestycyjna wszystkich 17 funduszy polskich obligacji korporacyjnych sprowadza się do inwestowania większości środków (ponad 50%) w obligacje firm. Jednak przedział zaangażowania funduszy w obligacje firm jest stosunkowo szeroki (patrz: Tabela nr 4). Pozostałą część aktywów fundusze inwestują w obligacje skarbowe lub obligacje firm gwarantowane przez Skarb Państwa.

Dodajmy, że zarówno obligacje korporacyjne, jak i skarbowe w aktywach funduszy mają oprocentowanie stałe lub zmienne (zależne najczęściej od WIBOR6M). Zdecydowanie przeważają jednak, jak widać w poniższej tabeli, obligacje o zmiennym oprocentowaniu.

Fundusze polskich obligacji korporacyjnych w ostatnich miesiącach również odnotowały istotne straty, choć nie tak duże, jak fundusze obligacji o stałym oprocentowaniu, których przeceny osiągnęły nawet kilkanaście procent.

Straty były mniejsze, ponieważ fundusze obligacji korporacyjnych inwestują głównie w korporacyjne obligacje o oprocentowaniu zmiennym i indeksowanym do WIBOR3M i WIBOR6M. Im większy był udział w portfelu obligacji o zmiennym oprocentowaniu (zarówno skarbowych, jak i korporacyjnych), tym te straty były mniejsze (widać wyraźną korelację między wynikami a udziałem obligacji o zmiennym oprocentowaniu w portfelu).

Ile w przyszłości zarobią fundusze obligacji korporacyjnych − scenariusze

Aby móc na podstawie WIBOR6M prognozować przyszłe wyniki funduszy obligacji korporacyjnych, musimy przeanalizować historyczne dane. Tabela nr 5 przedstawia średnie wyniki funduszy w kolejnych latach kalendarzowych w porównaniu ze średnimi stawkami WIBOR6M w tym samym czasie.

W latach 2010-2021 fundusze polskich obligacji korporacyjnych średnio zarabiały 0,75% więcej niż wynosił WIBOR6M. Wynik ten uwzględnia wszystkie koszty zarządzania funduszem i jest tym, który ostatecznie otrzymuje posiadacz funduszu.

Były jednak gorsze i lepsze lata. Fundusze wypadały względem WIBOR6M najlepiej, kiedy WIBOR6M był stabilny lub obniżał się (wyniki funduszy były nawet ponad 1,5% lepsze). Gorzej było, kiedy WIBOR6M gwałtownie rósł, tak jak w ostatnich miesiącach.

Kilka scenariuszy

Podsumowując. Przy obecnym stanie rynku instrumentów dłużnych, czyli:

- aktualnych stawkach WIBOR6M = 4,96% i WIBOR3M = 4,66%

- rentownościach obligacji o stałym oprocentowaniu (w zależności od terminu wykupu) od 4,0% do 5,9%

- oprocentowaniu obligacji o zmiennym oprocentowaniu od 4,96% do 10% (w drugiej połowie roku, kiedy rozpoczną się nowe okresy kuponowe),

- utrzymaniu się stabilnej sytuacji na rynkach akcji (załamanie rynków akcji może mieć negatywny wpływ na wycenę obligacji korporacyjnych),

możemy pokusić się o zarysowanie kilku scenariuszy zachowania się funduszy polskich papierów korporacyjnych w perspektywie najbliższych 12 miesięcy.

Poniżej prezentuję moją prognozę średnich wyników wszystkich funduszy polskich obligacji korporacyjnych w zależności od zmian rynkowych stóp procentowych.

Uwaga: wyniki pojedynczych funduszy mogą istotnie odbiegać od średnich.

- Rentowności obligacji skarbowych o stałym oprocentowaniu oraz stawka WIBOR6M pozostaną na zbliżonym do obecnego poziomie.

Średnia stopa zwrotu funduszy obligacji korporacyjnych powinna zawierać się wówczas pomiędzy 5% a 6%. - Stawka WIBOR6M oraz rentowności obligacji skarbowych o stałym oprocentowaniu będą dalej stopniowo rosły o kolejne od 2 do 4 punktów procentowych.

Średnia stopa zwrotu funduszy obligacji korporacyjnych powinna zawierać się wówczas w przedziale 2,0% a 4,0%. - Stawka WIBOR6M oraz rentowności obligacji skarbowych o stałym oprocentowaniu w najbliższym czasie ustabilizują się i następnie zaczną powoli spadać.

Średnia stopa zwrotu funduszy obligacji korporacyjnych powinna zawierać się wówczas w przedziale 6,0% a 7,0%.

Przyjmując najbardziej negatywny scenariusz na najbliższe 12 miesięcy, czyli dalszy wzrost stóp o 4 punkty procentowe, o zyski na funduszach polskich papierów korporacyjnych w tych 12 miesiącach będzie trudniej. Jednak należy wziąć pod uwagę, że po tym wzroście wysokości kuponów i bieżąca rentowność obligacji o zmiennym oprocentowaniu może wynosić nawet 10%. Przy założeniu, że nie dojdzie do istotnego wzrostu upadłości firm, to na funduszach polskich obligacji korporacyjnych w kolejnych miesiącach będzie można zrobić nawet 10%, co z dzisiejszego punktu widzenia wydaje się „kosmiczne”.

Patrz na koszty

Ponieważ na wyniki każdego funduszu silny wpływ mają koszty zarządzania, należy więc brać je pod uwagę. Poniżej zamieszczam tabelę, która przedstawia wysokość kosztów całkowitych (Total Expense Ratio) poszczególnych funduszy na połowę 2021 roku (ostatnie dostępne dane, liczone w skali roku).

Tabela 6

| Fundusz |

Koszty zarządzania: |

Dostępny na Kupfundusz.pl |

| AGIO Dochodowy PLUS | 0,9% | nie |

| AGIO Kapitał | 1,9% | nie |

| AGIO Kapitał PLUS | 1,8% | nie |

| Allianz Obligacji Plus | 0,7% | Kupfundusz.pl |

| Aviva Investors Dłużnych Papierów Korporacyjnych | 0,9% | Kupfundusz.pl |

| Aviva Investors Dochodowy | 0,9% | Kupfundusz.pl |

| Aviva Investors SFIO Stabilnego Dochodu | 0,3% | nie |

| BNP Paribas Lokata Kapitału | 1,1% | nie |

| Generali Oszczędnościowy | 1,0% | Kupfundusz.pl |

| Generali Profit Plus | 1,0% | Kupfundusz.pl |

| Ipopema Obligacji Korporacyjnych | 1,3% | Kupfundusz.pl |

| mBank Obligacji Korporacyjnych | 0,8% | nie |

| QUERCUS Ochrony Kapitału | 1,5% | Kupfundusz.pl |

| Santander Obligacji Korporacyjnych | 1,7% | nie |

| Santander Prestiż Obligacji Korporacyjnych | 1,7% | nie |

| UNIQA Obligacji Korporacyjnych | 1,6% | Kupfundusz.pl |

| VIG/C-QUADRAT Obligacji Korporacyjnych | n/a | nie |

Źródło: FundOnline FI, Analizy Online, Kupfundusz.pl

30.03.2022

Źródło: ESB Professional / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania