Tanieją i obligacje i akcje - gdzie szukać okazji

Mimo niezłego wejścia w nowy rok, kolejne tygodnie przynoszą nasilenie niekorzystnych dla inwestorów tendencji. Do spadających cen obligacji dołączyły akcje, przed spadkami broni się jedynie rynek surowcowy. Gdzie szukać okazji?

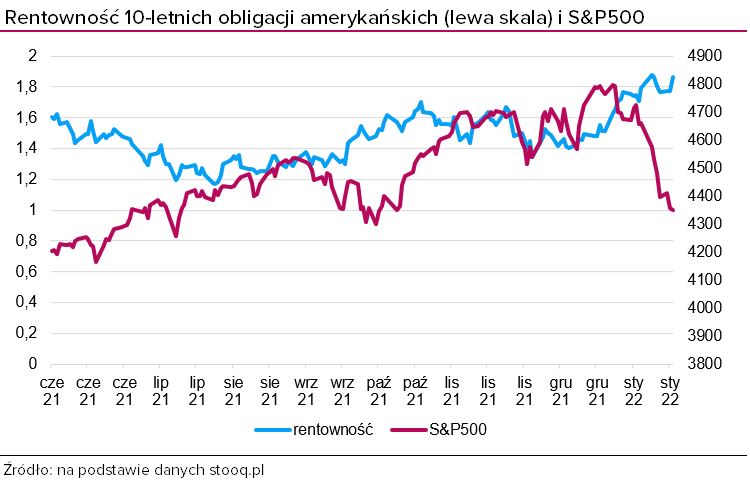

Duża zmienność na rynkach

Trwający od sierpnia 2021 r. spadek cen obligacji skarbowych, głównie amerykańskich, choć stanowił sygnał ostrzegawczy dla pozostałych segmentów rynku finansowego, przez wiele miesięcy był przez inwestorów ignorowany. Jednak przyspieszenie wzrostu rentowności na największym rynku długu, obserwowane od połowy grudnia ubiegłego roku, w końcu musiało odbić się negatywnie na notowaniach akcji. Zjawisko to obserwujemy ze wzmożoną siłą od kilku dni.

Reklama

Niesłabnąca dynamika inflacji, wymuszająca na rezerwie federalnej bardziej energiczne działania, zmierzające do normalizacji polityki pieniężnej. Jednocześnie perspektywy koniunktury gospodarczej są coraz mniej optymistyczne, a w każdym razie dotychczasowe tempo wzrostu gospodarczego jest nie do utrzymania. Podobnie będzie w przypadku dynamiki wyników finansowych firm, które znajdą się pod presją rosnących kosztów, w tym energii, wynagrodzeń i obsługi zadłużenia, a także staną w obliczu bardzo prawdopodobnego zmniejszenia się popytu.

Kontynuacja tych tendencji, w połączeniu z osłabienie presji inflacyjnej, może w horyzoncie kilku kwartałów doprowadzić do zmiany układu sił, na korzyść obligacji, a przynajmniej powstrzymać przecenę papierów dłużnych. Pod koniec roku Fed może złagodzić tempo normalizacji, czyli spowolnić tempo podwyżek stóp procentowych, w wyniku czego rentowność obligacji zostanie uznana za atrakcyjną alternatywę dla akcji. Nie oznacza to jednak, że akcje trzeba wyeliminować z portfeli. Bowiem nawet jeśli stopy procentowe w Stanach Zjednoczonych pójdą w ciągu roku w górę do 1 proc., a inflacja obniży się do 3-4 proc., to nadal w ujęciu realnym będziemy mieć do czynienia z ujemnymi stopami procentowymi, co powinno premiować akcje.

Gdzie szukać okazji?

Mając taką perspektywę oraz mierząc się ze sporą niepewnością, najlepszym wyjściem jest dywersyfikacja uwzględniająca akceptowalny indywidualnie poziom ryzyka. W ramach tej dywersyfikacji należy uwzględniać także bardziej szczegółowe kryteria, także w ramach obu klas aktywów, biorąc pod uwagę tendencje już widoczne od początku roku.

Różne perspektywy dla obligacji

Koncentrując się na segmencie papierów dłużnych, należy wziąć pod uwagę zróżnicowanie ścieżek realizacji polityki pieniężnej w poszczególnych krajach. Część z nich, szczególnie z grona gospodarek wschodzących, w zacieśnianiu monetarnym są już dość mocno zaawansowane, a ostatnio dołączyła do nich także Polska. Z kolei amerykańska rezerwa federalna dopiero przymierza się do rozpoczęcia cyklu podwyżek stóp procentowych, a Europejski Bank Centralny od podobnych decyzji jest jeszcze bardzo daleko. To zróżnicowanie ma swoje istotne konsekwencje dla inwestorów. W przypadku większości emerging markets cykl zacieśniania monetarnego niebawem będzie ulegał wygaszaniu i odwracaniu, co doprowadzi do tendencji wzrostu cen obligacji. Z kolei jeszcze co najmniej przez kilka kwartałów ceny papierów dłużnych w Stanach Zjednoczonych i strefie euro będą zniżkowały. W takim scenariuszu scenariusz przepływu kapitału w stronę rynków wschodzących jest bardzo prawdopodobny, umacniając przy okazji ich waluty. Za pośrednictwem funduszy inwestycyjnych indywidualni posiadacze oszczędności mogą w tym procesie uczestniczyć. Jego ilustracją może być zachowanie obligacji chińskich. W wyniku luzowania polityki pieniężnej tamtejszych władz, ceny papierów skarbowych idą w górę. Rentowność chińskich dziesięciolatek obniżyła się od października ubiegłego roku z ponad 3 proc. do około 2,7 proc. W tym czasie juan wyraźnie umacniał się względem dolara.

Growth versus value

W przypadku akcji także wyraźnie widoczne jest zróżnicowanie tendencji w wielu płaszczyznach. Najbardziej spektakularna jest różnica między segmentem firm technologicznym a spółkami tradycyjnej ekonomii, pokrywająca się w dużej mierze z podziałem na spółki wzrostowe (growth) i dochodowe (value). Nasdaq Composite od szczytu z połowy listopada ubiegłego roku zniżkuje o prawie 14 proc., zaś S&P500 traci jedynie o nieco ponad 7 proc. Russell 2000, indeks amerykańskich małych firm traci 17 proc., zaś wskaźnik największych spółek Dow Jones zniżkuje o 7 proc. Russell 2000 firm wzrostowych traci 24 proc., a ten sam wskaźnik uwzględniający spółki wartościowe zniżkuje o 11 proc.

Przytoczone przykłady zróżnicowania tendencji pokazują na duże możliwości tworzenia zdywersyfikowanych strategii inwestycyjnych, które mogą przynieść efekty nawet w tak niepewnych i zmiennych warunkach, z jakimi prawdopodobnie będziemy mieć do czynienia w tym roku.

27.01.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania