Fundusze spółek wzrostowych (growth), czy spółek dywidendowych (value)?

Ostatnia dekada należała do spółek wzrostowych i fundusze inwestujące w takie spółki prezentowały znacznie lepsze wyniki niż fundusze spółek dywidendowych. Nikt nie może jednak zagwarantować, że ten trend będzie trwał wiecznie.

Na rynkach akcji obowiązuje podział na spółki wzrostowe, czyli spółki, które mają zachwycać przede wszystkim dynamiką wzrostu sprzedaży i spółki dywidendowe, które prezentują wysokie dodatnie przepływy finansowe, wolniejszy wzrost, ale również mniejsze ryzyko inwestycji.

Reklama

Ostatnie tygodnie przyniosły sporo zmian w zrachowaniach rynków, co przejawia się wzrostem relatywnej siły spółek value wobec spółek growth. Pokazują to indeksy i widać również odmienne zachowanie poszczególnych branż.

Przyczyn tego zjawiska jest kilka, ale najważniejsze to:

Rynki wyceniają powrót do normalności, zakładając, że omikron, choć łatwiej się nim zarazić, to jest mniej zjadliwy, co pozwoli ograniczyć skalę lockdownów i powrócić do w miarę normalnego życia.

Potwierdzeniem tego scenariusza nie jest tylko silne zachowanie spółek z tak zwanej „starej ekonomii”, gdzie przeważają spółki value, ale również wzrost cen ropy naftowej i wzrost rentowności amerykańskich obligacji skarbowych.

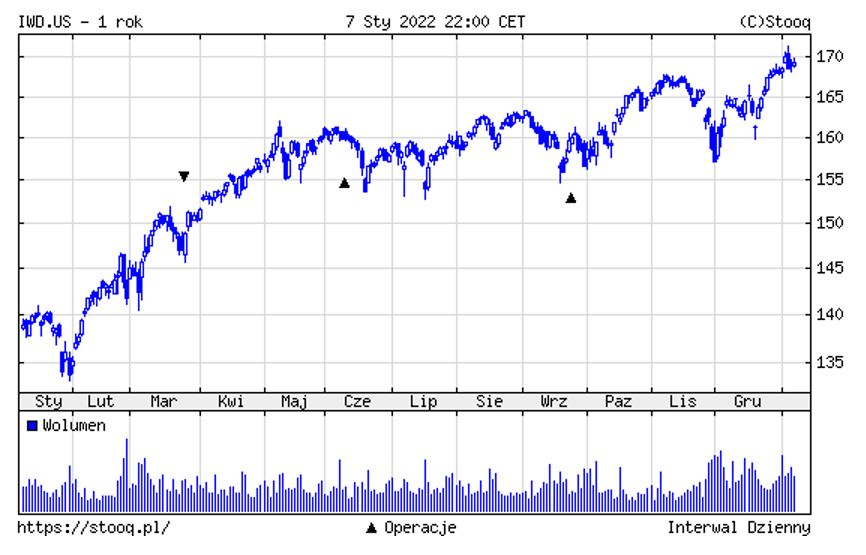

Wykres ETF-a ISHARES RUSSELL 1000 VALUE, który odwzorowuje indeks amerykańskich spółek value, od początku grudnia znajduje się w trendzie wzrostowym i jest zdecydowanie silniejszy niż indeks spółek wzrostowych. Wygląda na to, że możemy powtórzyć z scenariusz z pierwszej połowy ubiegłego roku, gdy spółki value zachowywały się lepiej niż spółki growth.

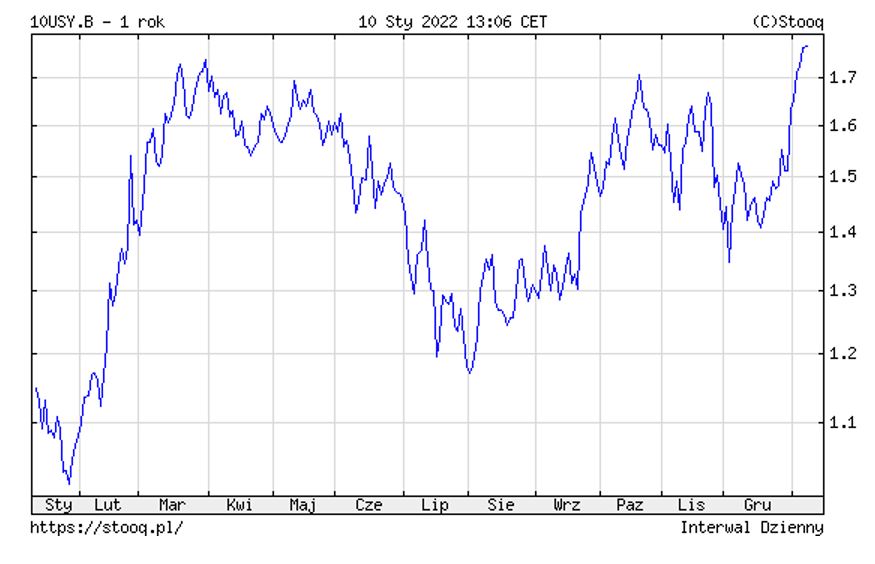

Również rentowności 10-letnich amerykańskich obligacji skarbowych ponownie zaczęły rosnąć po kilku miesiącach konsolidacji.

Choć inwestorzy spodziewali się, że Fed będzie zaostrzał politykę monetarną, to inwestorzy dopiero od kilkunastu dni zaczęli wyprzedawać amerykańskie obligacje, w miarę jak napływały informacje o łagodnym przebiegu infekcji omikronem. Jeżeli epidemia nie będzie ciążyła gospodarce, to Fed nie będzie miał powodów, by nie normalizować polityki monetarnej.

- Są również techniczne sygnały, że na rynku spółek technologicznych robi się nerwowo. Nie oznacza to, że zaczynamy bessę, ale oznacza, że w najbliższych tygodniach możemy mieć bardziej rozbudowaną korektę. Podkreślam − może to oznaczać, a nie że spadki nastąpią na pewno.

To nie oznacza, że na amerykańskim rynku akcji rozpoczynamy bessę, ale możliwy jest obecnie okres podwyższonej zmienności z częstymi zmianami kierunku ruchu indeksów i zróżnicowaniem zachowania spółek z poszczególnych branż.

Również prognozy dla innych rynków akcji nie powinny zakładać początku bessy. Może się okazać, że w przypadku przesunięcia kapitałów w stronę spółek value zyskają rynki europejskie, które są mniej obciążone spółkami technologicznymi. To też jest pozytywny scenariusz dla polskiego rynku akcji, choć tu wiele zależy również od zachowania innych rynków wschodzących, a to może zależeć od siły lub słabości dolara. Słabszy dolar pomógłby tym rynkom.

Spodziewam się jednak, że takie przesunięcie kapitałów w stronę spółek value może potrwać najwyżej kilka miesięcy. Pomimo wysokich wycen spółek technologicznych (lub wzrostowych), to dynamika wzrostu zysków w przypadku tych spółek będzie wyższa niż w przypadku spółek związanych ze starą ekonomią.

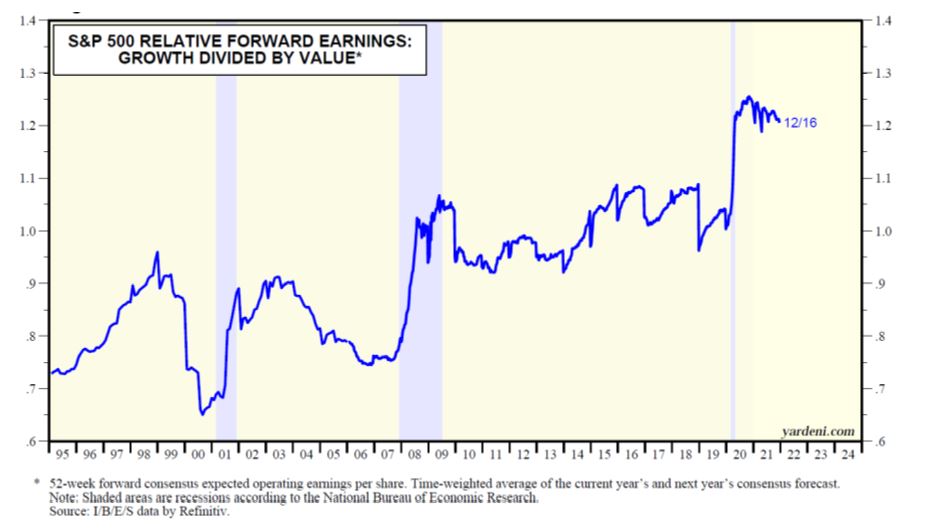

Ten wykres pokazuje, jak szybko rosły zyski operacyjne spółek growth wobec spółek value.

Relatywna słabość indeksu SP 500 w latach 2003−2007 wynikała między innymi z tego, że spółki wzrostowe nie miały odpowiedniej dynamiki zysków. Od 2010 roku sytuacja się zmieniła i spółki wzrostowe prezentowały większy wzrost zysków niż spółki value. Tu warto pamiętać, że spółki wzrostowe zyski pokazują niejako „przy okazji”, to, za co są nagradzane, to wzrost sprzedaży, ale ten wykres pokazuje, że również nie mają się czego wstydzić w przypadku zysków.

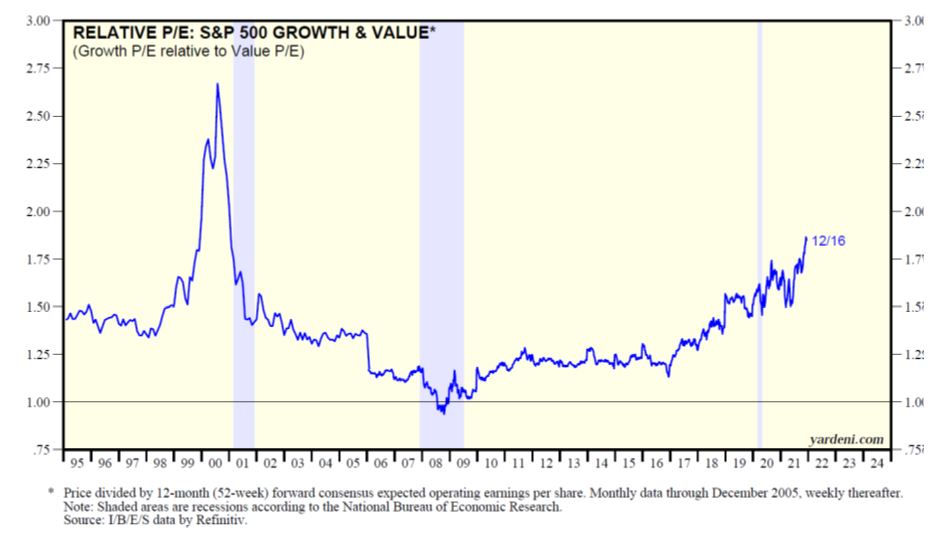

Zdaję sobie sprawę, że w USA spółki „nowej ekonomii” są wysoko wycenione. Relatywny poziom wyceny w ostatnich latach szybko rósł.

Uważam jednak, że perspektywy tego segmentu rynku taki wzrost wycen uzasadniają. To rozwój biotechnologii, informatyki, robotyki, wirtualnej rzeczywistości, sztucznej inteligencji, komunikacji online itd. zapewni rozwój świata. Te branże będą rosły szybciej niż reszta gospodarki. Oczywiście wysokie wyceny tych spółek mogą powodować gwałtowne korekty, mogą również spowodować, że pojawią się okresy, gdy spółki value będą zachowywały się lepiej, ale sądzę, że jako długoterminowa inwestycja, to fundusze spółek wzrostowych dadzą inwestorom więcej powodów do radości, choć zapewne przyniosą również więcej emocji, zwłaszcza w okresach korekt.

10.01.2022

Źródło: Goran Vrhovac / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania