Na rynku pojawiło się coś, co zaczyna poważnie niepokoić

Wzrost rentowności papierów skarbowych rykoszetem uderza w fundusze obligacji, a hossa na giełdzie wspiera wyniki funduszy akcji. Ta zależność może się jednak skończyć tak szybko, jak szybko rośnie presja inflacyjna.

2,4 proc. stracił od początku roku inPZU Obligacje Rynków Rozwiniętych. To najgorszy wynik spośród wszystkich krajowych funduszy obligacji skarbowych. W tym czasie najlepszy detaliczny fundusz akcyjny, Esaliens Małych Spółek Amerykańskich, zarobił ponad 17 proc. Polaryzacja wyników ma jedno wyjaśnienie: inwestorzy rozgrywali scenariusz dalszej stymulacji gospodarki, co wspierało ceny akcji i szkodziło obligacjom. Ale zależność ta może się skończyć tak szybko, jak szybko rosną oczekiwania inflacyjne. Uwertury do tej rynkowej opery właśnie możemy posłuchać.

Reklama

A prima vista

Już w środę (17 lutego), po publikacji zaskakująco dobrych danych o sprzedaży detalicznej w USA, inwestorzy giełdowi nerwowo łapali za smyczki, niedbale wykonując pierwsze rzewne dźwięki. W czwartek odgrywanie rynkowej uwertury szło im dużo sprawniej. Efekt? Główne indeksy akcji w Europie spadały w tempie presto agitato od 0,2 do nawet 1,4 proc., a na Wall Street traciły od 0,4 (S&P500) do 1,7 proc. (Russell 2000).

- Ostatni ruch w górę na ryzykownych aktywach był wspierany przez nadzieje co do dalszej stymulacji gospodarki, jednak po fenomenalnych danych o sprzedaży detalicznej można było obserwować pewną nerwowość na rynku. Inwestorzy obawiają się dalszego wzrostu rentowności obligacji skarbowych, który może prowadzić do przepływu kapitału z rynku akcyjnego na rynek długu - wskazuje Łukasz Stefanik, analityk XTB.

Perspektywa pakietu stymulacyjnego o wartości 1,9 bln dolarów, który szykuje administracja Joe Bidena i stłumiony popyt po miesiącach ograniczeń sanitarnych, spowodowały, że oczekiwania inflacyjne osiągnęły najwyższy poziom od lat. A dane o styczniowej sprzedaży detalicznej i produkcji przemysłowej z USA tylko utwierdziły w przekonaniu tych, którzy spodziewają się wcześniejszych podwyżek stóp procentowych przez Fed.

- Skok sprzedaży detalicznej był największy od siedmiu miesięcy (5,3 proc. m/m), przynosząc zaskakujące odbicie po dwóch miesiącach spadków. Spory w tym udział zatwierdzenia w grudniu wypłaty czeków dla Amerykanów, z których środki bez wątpienia poszły na konsumpcję. Ale wyższy od oczekiwań wzrost produkcji przemysłowej, w połączeniu z wysokimi odczytami indeksów PMI/ISM, pokazuje, że ożywienie ma szerzy zasięg. Uczestnicy rynku interpretują lepsze dane, jako zapowiedź wyższej inflacji, która zmusi Fed do poddania się presji i redukcji ekspansji monetarnej - wyjaśnia Konrad Białas, analityk TMS Broker.

Od początku roku rentowność amerykańskich 10-letnich obligacji skarbowych wzrosła o ponad 40 proc., przekraczając chwilowo poziom najwyższy od roku. Spadały też ceny dziesięciolatek francuskich, hiszpańskich, włoskich, niemieckich i brytyjskich. Rentowność tych ostatnich zwiększyła się w ciągu pierwszych tygodni tego roku aż o 200 proc. W tym czasie rentowność polskich papierów wzrosła o prawie 11 proc.

- Stopniowy wzrost rentowności obligacji skarbowych rynek akcji przetrawi z przyjemnością. Jeśli jednak dynamika jest szybka, może to prowadzić do poważniejszych problemów - wskazuje w rozmowie z Financial Times Kiran Ganesh, strateg w UBS Global Wealth Management.

Ekonomiści PKO BP wskazują, że dodatkowym czynnikiem, który może nie sprzyjać notowaniom akcji w USA był skokowy wzrost inflacji PPI (wskaźnik cen dóbr produkcyjnych), który przy słabszej transmisji na ceny płacone przez konsumentów, sugeruje presję na marże części amerykańskich spółek.

- Inflacja PPI w styczniu zaskoczyła, rosnąc o 1,7 proc. rok do roku. Inflacja bazowa PPI wzrosła do 2 proc. r/r przy czym wzrost inflacji bazowej PPI w ujęciu miesięcznym był najwyższy w historii. To, przy słabszym impecie wzrostowym inflacji CPI, sugeruje, że marże firm zorientowanych na rynek wewnętrzny mogą być (chwilowo) pod presją - wyjaśniają eksperci PKO BP.

Mikołaj Raczyński z Noble Funds TFI wskazuje z kolei, że wyższe stopy procentowe oznaczają wyższą stopę dyskontową oraz wyższe koszty finansowania i tym samym potencjalnie niższą aktywność gospodarczą. Ale to nie oznacza, że rajd byków na rynku akcji dobiega końca. Możliwa jest jednak korekta.

- Z punktu widzenia akcji najgorsze są gwałtowane zmiany, które generują szok na rynku, a najgorzej jeszcze, gdy nie wynikają one z lepszych perspektyw gospodarczych. Ale wyższe rentownosci obligacji wyceniają obecnie lepsze perspektywy gospodarcze. Dlatego w średnim terminie bardziej spodziewałbym się trochę większej zmiennosci i "docierania" obydwu tych rynków, niż jakiejś wielkiej wyprzedaży - prognozuje specjalista Noble Funds TFI.

Quo vadis inflacjo?

Poziom sprzedaży w USA jest już wyraźnie powyżej tego sprzed pandemii, ale z "minutek" Fedu wynika, że członkowie FOMC widzą jeszcze długą drogę przed gospodarką USA, zanim osiągnie ona długoterminowe cele, zwłaszcza te na rynku pracy. 10 mln Amerykanów wciąż nie odzyskało zatrudnienia, a z czwartkowych danych wynika, że w ciągu tygodnia w Stanach Zjednoczonych przybyło 861 tys. nowych bezrobotnych.

- Członkowie FOMC dyskutowali też o tym, w jaki sposób zakomunikować szerokiej publiczności, aby zaakceptowała podwyższoną inflację. W minutes podkreślono m.in. to, aby odróżniać jednorazową, względną zmianę cen od zmian tendencji inflacyjnych (takie skokowe wzrosty spodziewane są na wiosnę, m.in. cen paliw) - wskazują ekonomiści PKO BP.

Jednocześnie rynkowe oczekiwania dotyczące stopy inflacji są w USA najwyższe od niemalże siedmiu lat i wskazują, że średnioroczna inflacja w perspektywie trzech lat ma wynieść 2,3 proc. Tymczasem wskaźnik CPI w Stanach wzrósł w styczniu o zaledwie 1,4 proc. r/r. Dr Przemysław Kwiecień, główny ekonomista XTB wskazuje jednak, że inflacja jest teraz niska ze względu na efekt bazy i z tego samego powodu za kilka miesięcy będzie wysoka.

- W maju w USA inflacja powinna przekroczyć 3 proc., zaś inflacja bazowa wynieść ok. 2 proc., aby w kolejnych miesiącach nieco spaść. Kluczowe będzie jednak to, jak wyglądać będzie interakcja konsument-sprzedawca. Gospodarstwa domowe dostają właśnie ogromne wsparcie, a jednocześnie powoli luzowane są restrykcje. Jeśli popyt znacząco wzrośnie akurat w momencie „górki inflacyjnej”, może doprowadzić do tego, że owa górka będzie większa, a przede wszystkim, utrzyma się znaczenie dłużej - prognozuje Przemysław Kwiecień.

Katarzyna Juras z Eques TFI zauważa jednak, że wskaźnik CPI jest miarą wzrostu cen, której wartości znacznie odbiegają od tego, co dzieje się rzeczywiście w gospodarce, szczególnie w obliczu dwu-, a nawet trzycyfrowych w ostatnim roku wzrostów cen aktywów - od obligacji, przez akcje i surowce, na bitcoinie kończąc.

- Może to świadczyć o tym, że CPI nie jest najbardziej miarodajnym wskaźnikiem mierzącym reakcje cen w gospodarce, a jego konstrukcja nie uwzględnia wielu procesów gospodarczych wartych uwagi. Przy dużym stopniu wyszczepienia społeczeństwa firmy z zamrożonych obecnie branż mogłyby ponownie otworzyć w pełni swoją działalność, uwalniając przy tym odłożony popyt i doprowadzając do wzrostu konsumpcji oraz transferu do firm gotówki zatrzymanej w systemie bankowym. Wzmożony popyt na produkty i usługi mógłby doprowadzić do braków podażowych, co z kolei ostatecznie przesunie ceny na wyższe poziomy - wylicza ekspertka Eques TFI. I dodaje, że już teraz, przy częściowym odmrożeniu gospodarki, niektóre firmy w Polsce, które są w stanie szybko uelastycznić ceny, wprowadzają mechanizmy uzależniające wysokość ceny swoich produktów od popytu na nie, a niebotyczne wzrosty cen można obserwować na przykładzie usług hotelarskich czy turystycznych.

- Im dłużej potrwa lockdown, tym większe będzie zniecierpliwienie konsumentów odizolowaniem społecznym, które trwa już blisko rok. Może się okazać, że w momencie uwolnienia gospodarki, efekt oswobodzenia wygłodniałego lwa z klatki, polegający na potrzebie natychmiastowej realizacji odkładanych przez wiele miesięcy planów, będzie większy niż spodziewają się ekonomiści, a wynikający z niego wzrost cen mocno zaskakujący - ostrzega Katarzyna Juras.

Przemysław Kwiecień uważa jednak, że nadal jest daleko do momentu, w którym inflacja stawia Fed pod ścianą, bo rezerwa federalna zapewne zignoruje inflację CPI, wskazując, że inflacja PCE (wskaźnik osobistych wydatków konsumpcyjnych) jest znacznie niższa.

- Ta ostatnia w większym stopniu mierzy rzeczy, na które bieżące wydatki konsumentów nie mają wpływu (przede wszystkim ceny najmu). Oczywiście w skrajnym scenariuszu rozgrzana gospodarka wyciągnie także inflację PCE, ale ta poprzeczka zawieszona jest znacznie wyżej. Trzeba tu dodać, że Fed posługuje się inflacją PCE od dawna, więc nie jest to sztuczka obecnego prezesa, ale z pewnością, dla Fed jest to bardzo łagodząca okoliczność - dodaje Przemysław Kwiecień.

Eksperci przekonują, że stopy procentowe w USA pozostaną niskie do czasu aż rezerwa federalna nabierze pewności, że amerykańska gospodarka jest w stanie poradzić sobie bez monetarnej pomocy.

- Dlatego temat ograniczania QE wydaje się zamknięty na ten rok, a pierwsza podwyżka stóp procentowych jest wątpliwa przed 2023 r. Ale rynek chce być mądrzejszy od Fed i z wyprzedzeniem dyskontuje zaostrzenie polityki pieniężnej. Jeśli jednak wyższe rentowności fałszywie zwiastują zwrot w polityce Fed, będzie to oznaczać, że potencjał wzrostowy dla rynkowych stóp procentowych szybko się wyczerpie, a jednocześnie będzie zjadany przez wyższą inflację - uważa Konrad Białas z TMS Brokers.

Funduszowe dramma giocoso

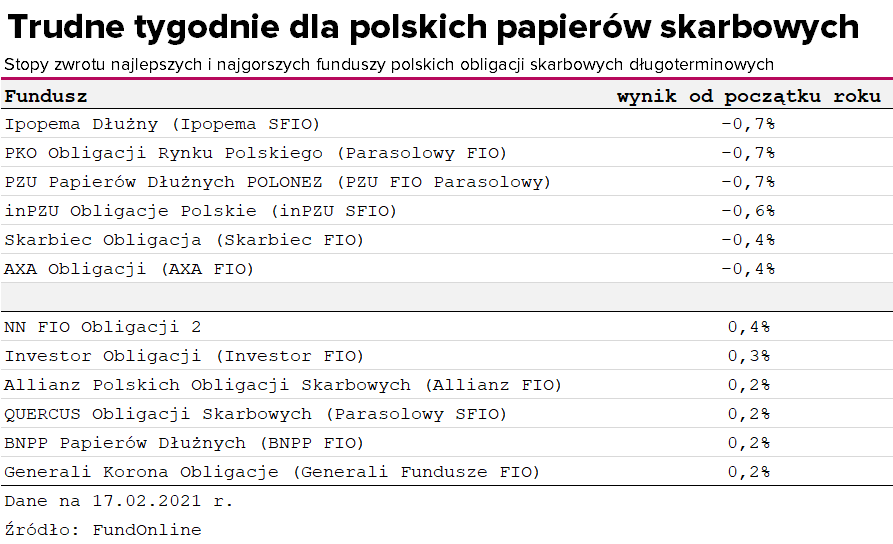

Spadek cen obligacji na rynkach europejskich i amerykańskim boleśnie poturbował portfele funduszy dłużnych. Szczególnie dotkliwe są to straty dla inwestorów, którzy zdecydowali się kupić jednostki uczestnictwa w styczniu, bo zachęciły ich do tego wysokie stopy zwrotu za 2020 r. W ubiegłym miesiącu do portfeli funduszy dłużnych trafiło łącznie ponad 3 mld zł świeżego kapitału. Oczywiście gros tych wpłat pochodzi od firm, które z lokat do funduszy przenoszą swoje nadwyżki finansowe i najczęściej wybierają strategie skupione na papierach krtótkoterminowych. Ale obligacje o długim terminie do wykupu nie tracą zwolenników. W styczniu do funduszy papierów długoterminowych skarbowych i uniwersalnych napłynęło łącznie ponad 1,3 mld zł.

Pierwsze tygodnie 2021 r. nie były dla nich łatwe. Najlepiej wypadł NN Obligacji 2, który zarobił 0,4 proc. Z danych na koniec grudnia (fundusz publikuje kwartalnie skład portfela) wynika, że nieco ponad 10 proc. jego aktywów netto stanowiły obligacje skarbowe węgierskie, czeskie, rumuńskie, ale też meksykańskie i południowoafrykańskie. Jedną trzecią portfela zajmowały z kolei papiery korporacyjne w większości emitowane przez BGK.

Co ciekawe, również za granicą fundusze dłużne pozyskują kapitał. Z danych EPFR Global wynika, że w zaledwie jeden tydzień lutego inwestorzy wpłacili do globalnych funduszy obligacji łącznie ponad 13 mld dolarów. Krajowe fundusze z ekspozycją na dług zagraniczny nie są tak popularne wśród polskich inwestorów - w styczniu napłynęło do nich niecałe 200 mln zł.

Co ciekawe, również za granicą fundusze dłużne pozyskują kapitał. Z danych EPFR Global wynika, że w zaledwie jeden tydzień lutego inwestorzy wpłacili do globalnych funduszy obligacji łącznie ponad 13 mld dolarów. Krajowe fundusze z ekspozycją na dług zagraniczny nie są tak popularne wśród polskich inwestorów - w styczniu napłynęło do nich niecałe 200 mln zł.

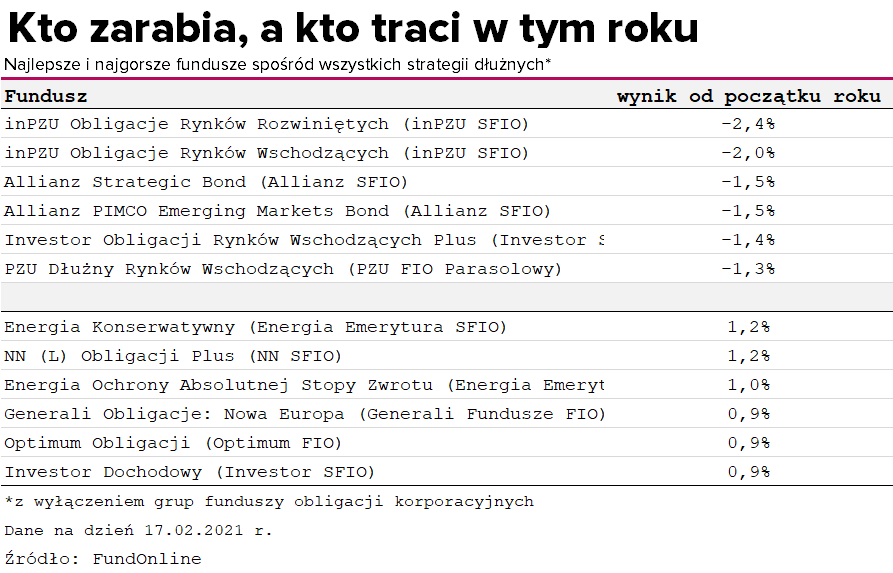

Spośród wszystkich grup funduszy dłużnych (polskich i zagranicznych) najlepiej wypadł NN (L) Obligacji Plus (grupa dłużne polskie uniwersalne), który zarobił od początku roku 1,2 proc. Ale jeśli ktoś myśli, że jego zyski pochodzą wyłącznie z rynku papierów skarbowych, to jest w błędzie. Na koniec grudnia 2020 r. (fundusz publikuje kwatalnie skład portfela), ponad 36 proc. jego aktywów netto stanowiły obligacje korporacyjne (m.in. PHN, Orlen, Tauron, Cyfrowy Polsat, MLP Group, Echo Investment), przy czym prawie 24 proc. to papiery wyemitowane przez BGK. Nieco ponad 10 proc. fundusz zainwestował też w zagraniczne obligacje skarbowe takich państw jak Czechy, Węgry, Meksyk, RPA i Rumunia. Ryzyko stopy procentowej zostało zabezpieczone kontraktami IRS (pozycje długie i krótkie), a walutowe transakcjami forward. W przypadku Energia Konserwatywny, który również zyskał od początku roku 1,2 proc. większość portfela zajmują obligacje komunalne i papiery korporacyjne.

Na przeciwnym biegunie jest inPZU Obligacje Rynków Rozwiniętych - od początku tego roku stracił 2,4 proc. Z kolei jedną piąta jego portfela zajmował na koniec grudnia fundusz Xtrackers II Japan Government ETF (Acc) (EUR), a więc ETF z ekspozycją na obligacje japońskie. Dodatkowo niemal 40 proc. aktywów stanowiły amerykańskie papiery skarbowe krótko- i długoterminowe.

Na przeciwnym biegunie jest inPZU Obligacje Rynków Rozwiniętych - od początku tego roku stracił 2,4 proc. Z kolei jedną piąta jego portfela zajmował na koniec grudnia fundusz Xtrackers II Japan Government ETF (Acc) (EUR), a więc ETF z ekspozycją na obligacje japońskie. Dodatkowo niemal 40 proc. aktywów stanowiły amerykańskie papiery skarbowe krótko- i długoterminowe.

19.02.2021

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania