Fundusze gotówkowe pod kreską

Wynikom zaciążył wzrost rentowności polskich papierów skarbowych i korekta na rynku obligacji korporacyjnych. Historia pokazuje, że chwilowa zadyszka raczej nie daje większych powodów do obaw

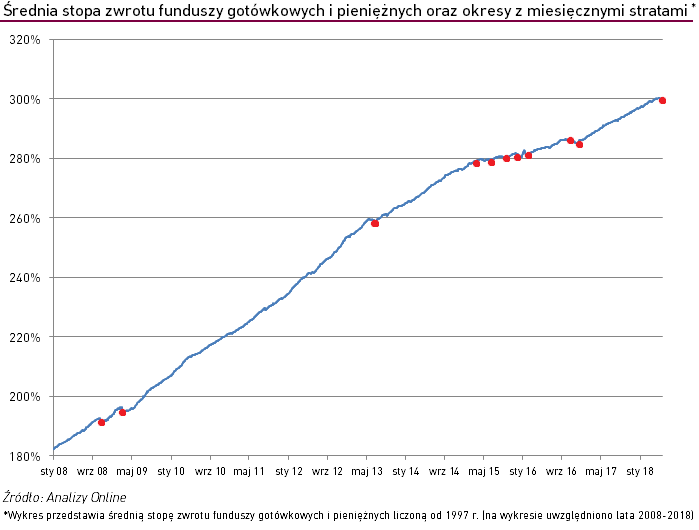

Ostatnie tygodnie nie sprzyjają funduszom gotówkowym i pieniężnym – licząc od początku miesiąca rozwiązania większość z nich znajduje się „pod kreską”. We wtorek średnia stopa zwrotu od początku maja wyniosła -0,12%, a blisko 70% produktów zaliczanych do tej grupy jest na minusie.

Reklama

Sytuacja ta może wywołać obawy inwestorów. Fundusze gotówkowe i pieniężne wybierane są bowiem często przez osoby o dużej awersji do ryzyka, które szukają rozwiązań gdzie potencjał strat jest ograniczony. Tylko w tym roku do produktów zaliczanych do tej grupy tych wpłacono blisko 7,4 mld zł.

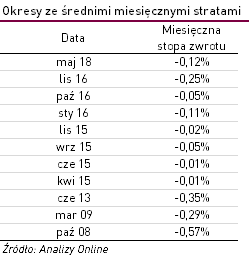

Miesiąc „na minusie” w przypadku funduszy gotówkowych i pieniężnych nie zdarza się często – od 2008 r. mieliśmy zaledwie 11 takich przypadków. Pogorszenie wyników nie musi być jednak zwiastunem negatywnego trendu. W 2016 r. trzy miesiące zakończyły się stratą, a w 2015 r. cztery. Mimo tego w obu okresach w ujęciu rocznym wartość zgromadzonego kapitału udało się pomnożyć - średnie roczne stopy zwrotu wyniosły odpowiednio +1,2% i +1,4%. Jedynie kilka rozwiązań doświadczyło ujemnych wyników.

Okresowa zadyszka u wielu funduszy w jednym momencie jest często efektem wzrostu rentowności polskich papierów skarbowych, które stanowią kluczową formę inwestycji funduszy gotówkowych (na koniec roku ich średni udział w aktywach netto wynosił 53%). Z taką sytuacją mieliśmy do czynienia choćby we wspomnianym 2015 r., kiedy w ciągu roku rentowność 10-letnich obligacji skarbowych wzrosła o 47 pb. (z 2,47% do 2,94%). Relatywnie mała liczba miesięcy z ujemnymi wynikami pokazuje również, że zarządzający dość sprawnie potrafią dostosować się do trudniejszych warunków na rynku długu skarbowego.

Jeśli chodzi o mijający miesiąc jak dotąd najwyższej straty doświadczył Novo Gotówkowy (Novo FIO). Wartość jego jednostki spadła o -1,14%. Ostatnie dni nie sprzyjają też Rockbridge Skarbowy (Rockbridge FIO Parasolowy), którego wynik wyniósł -0,42%. Jak wyjaśnia zespół zarządzania aktywami Rockbridge TFI słabsze wyniki to efekt silnej przeceny papierów dłużnych rynków wschodzących, w tym Polski (udział obligacji skarbowych w aktywach netto na koniec ub. r. wynosił blisko 60%, red.).

– Dodatkowo aprecjacja USD wzmacniała zmienność i skalę ruchu na obligacjach. Portfel funduszu charakteryzuje się wysoką płynnością i wyceniany jest do rynku, dlatego zachowanie jednostki oddaje tę zmienność rynkową (np. ostatnia zmiana dzienna to +0,2%). Wcześniejszy spadek wyceny jednostki Rockbridge Skarbowy wynikał wyłącznie ze zmian cen posiadanych instrumentów - nie miały na niego wpływu przeceny obligacji korporacyjnych wycenianych liniowo, które mają nieznaczny udział w portfelu funduszu – czytamy w wyjaśnieniu.

W ostatnim czasie słabiej wypada także GAMMA Portfel Pieniężny (GAMMA Portfel FIO). Maj w przypadku tego funduszu upływa pod znakiem walki o utrzymanie wartości zgromadzonego kapitału. Jak mówi Artur Ratyński, zarządzający w GAMMA TFI, słabsze wyniki w okresie ostatnich 30 dni są wypadkową kilku niekorzystnych czynników.

– Istotną składową portfela są obligacje o oprocentowaniu zmiennym, które w rozpatrywanym okresie uległy korekcie. Również obligacje o oprocentowaniu stałym znalazły się od połowy kwietnia pod presją sprzedających, czego efektem jest znaczny wzrost ich rentowności – dodaje.

Zarządzający podkreśla, że przyczyn takiego stanu rzeczy należy upatrywać w kontynuacji zacieśnienia polityki monetarnej przez Rezerwę Federalną oraz sytuacji geopolitycznej. Zaostrzenie sytuacji na Bliskim Wschodzie wywarło niekorzystny wpływ na Turcję i notowania liry tureckiej, zaś rozwój wydarzeń na włoskiej scenie politycznej spowodował wyprzedaż włoskich obligacji rządowych.

Artur Ratyński wskazuje, że na wyniki funduszu kluczowy wpływ miało jednak nie tyle pogorszenie sytuacji na rynku długu skarbowego, lecz także korekta cen obligacji korporacyjnych, która wyniknęła ze zmiany perspektyw spółek sektora budowlanego.

– Warto zauważyć, że w tym samym okresie pozostałe fundusze, tzn. GAMMA Subfundusz Pieniężny oraz subfundusz GAMMA, osiągnęły dobre wyniki. Odpowiednio wysoki stopień dywersyfikacji polskich papierów korporacyjnych w funduszach GAMMA TFI znacznie zmniejsza ryzyko powstania podobnych sytuacji w przyszłości – tłumaczy.

24.05.2018

Źródło: ChristianChan / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania