Dług rynków wschodzących – nie będzie powtórki z 2013 r.

Na obligacje rynków wschodzących czyha kilka zagrożeń: zacieśnianie polityki pieniężnej przez Fed, kondycja poszczególnych gospodarek. Czy inwestorzy powinni zacząć się obawiać?

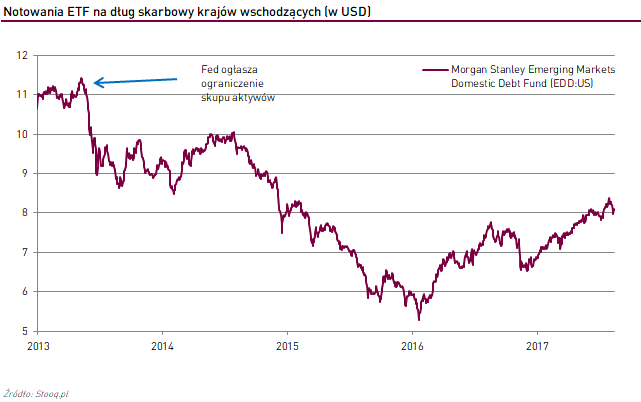

Gwałtowna wyprzedaż na rynkach zarówno akcji jak i obligacji – tak zareagowały rynki na ogłoszenie przez Fed zmniejszenia skali skupu aktywów w maju 2013 r., znana pod hasłem „taper tantrum”. Szczególnie boleśnie odczuli ją inwestujący w dług rynków wschodzących. Dlaczego akurat oni? Rynki prognozowały, że umacniający się dolar w wyniku zacieśniania polityki pieniężnej, podwyższy koszty obsługi zadłużenia w sektorze publicznym. I tak faktycznie było - dług rynków wschodzących denominowany w dolarze, na skutek jego aprecjacji, stawał się coraz większy.

Rodzi to pytanie, czy planowane jeszcze w tym roku rozpoczęcie redukowania potężnej sumy bilansowej amerykańskiego banku centralnego może wywołać podobne skutki w portfelach tych, którzy inwestują w dług emerging markets. Fed ograniczy bowiem zakupy papierów skarbowych i MBS-ów, czego skutkiem będzie mniejsza podaż pieniądza w gospodarce i, być może, dalsze umacnianie się dolara. Czy to sprawi, że rentowności długu krajów wschodzących będą rosnąć na podobną skalę (a więc ich ceny będą spadać)? Według ekspertów Legg Mason Global Asset Managemenet tym razem wiele wskazuje na to, że tak nie będzie.

- W przeciwieństwie do 2013 roku, rynki wschodzące wchodzą w etap zacieśniania polityki z atrakcyjnymi wycenami, zwłaszcza w porównaniu z tymi sprzed trzech lat – pisze w swoim komentarzu John Bellows, zarządzający Legg Mason GAM. Ekspert wskazuje również, że tym razem komunikacja na linii „Fed – rynki” przebiega poprawnie. Inwestorzy, póki co, dobrze odczytują intencje bankierów i z wyprzedzeniem wiedzą, czego mogą się spodziewać. Cztery lata wcześniej ich reakcje były znacznie bardziej gwałtowne. Słowa Bena Bernanke, ówczesnego szefa Fed, o spowolnieniu tempa skupu aktywów, zrozumiano również jako zapowiedź pierwszej od czasów przedkryzysowych serii podwyżki stóp procentowych. I to, pomimo że zarówno Bernanke, jak i pozostali bankierzy z Fed dawali do zrozumienia, że w tej materii chcą prowadzić luźną politykę tak długo, jak to możliwe (nie kłamali – pierwsza podwyżka nadeszła dopiero w grudniu 2015 roku). W efekcie obserwowaliśmy gwałtowny spadek notowań obligacji rynków wschodzących. Wycena prezentowanego na wykresie ETF-u spadła na przestrzeni maja i czerwca 2013 roku o -20%. Teraz, ryzyko opatrznego zrozumienia intencji Fed jest mniejsze. W związku z tym spada również ryzyko gwałtownej przeceny długu emerging markets, jaką widzieliśmy cztery lata temu.

A co z innymi wydarzeniami wewnątrz samych rynków wschodzących? Eksperci Legg Mason GAM wskazują, że i na tym polu widać większą odporność długu zarówno wycenianego w dolarze, jak i w walucie lokalnej. Na przykład ceny obligacji poszczególnych krajów wydają się niewzruszone olbrzymim kryzysem gospodarczym w Wenezueli.

-Jeszcze kilka lat temu negatywne skutki odczułaby cała klasa aktywów. Obserwowana odporność wpływa na wzrost pewności inwestorów co do takich krajów jak Rosja, Meksyk, Brazylia i Polska – podkreślają eksperci Legg Mason. – Kraje te zreformowały finanse i skutecznie walczyły z inflacją w ostatnich kilku latach – dodają.

Nie ma jednak wątpliwości, że to polityka Fed będzie grała pierwsze skrzypce, jeśli chodzi o ceny obligacji poszczególnych rynków wschodzących. Minister finansów Mateusz Morawiecki przyznał w kwietniu podczas wizyty w Waszyngtonie, że podwyżki stóp procentowych przez Fed będą miały wpływ bardzo mocny i bardzo bezpośredni na polski dług. - Ta korelacja sięga nieco poniżej 70%. Mamy do czynienia z mocniejszym dolarem, mamy do czynienia z taniejącymi obligacjami amerykańskimi, w ślad za tym rosną rentowności amerykańskich obligacji, a w ślad za tym rosną rentowności polskich obligacji. To się przekłada na wzrost kosztów obsługi długu – mówił Morawiecki.

Wojciech Kiermacz

Analizy Online

Reklama

16.08.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania