Najstarsze fundusze w Polsce. Jak sobie radzą na przestrzeni dekad?

Z ponad 700 funduszy detalicznych z oferty krajowych TFI, tylko kilkanaście może pochwalić się dowodem osobistym . Część z nich od lat wyróżnia się dobrą jakością i solidnymi, powtarzalnymi wynikami. W przypadku innych historia jest jednak dużo bardziej burzliwa

Niedawno świętowaliśmy 25-lecie istnienia polskiej giełdy. W związku z tym postanowiliśmy przyjrzeć się funduszom, które oprócz dwóch kryzysów w pierwszej dekadzie XXI wieku, pamiętają również czasy raczkującego kapitalizmu w latach 90., a przy tym nie zmieniały istotnie swojej strategii inwestycyjnej.

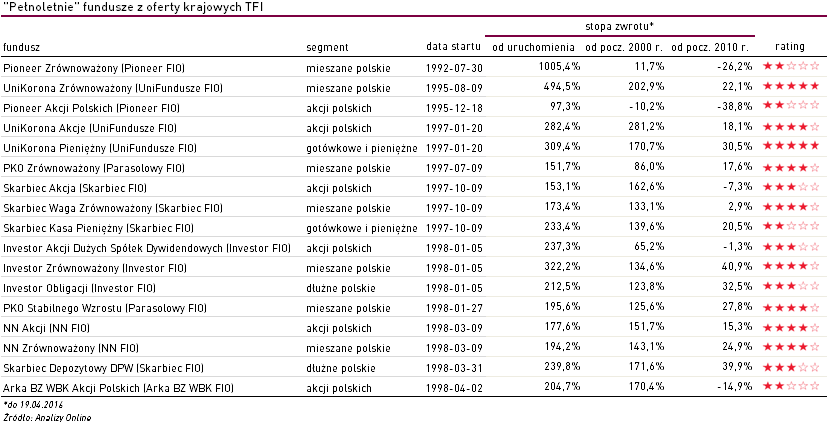

Kiedy był uruchamiany sesje na GPW odbywały się raz w tygodniu dla zaledwie kilku spółek. Mowa o Pioneerze Zrównoważonym. Utworzony w lipcu 1992 r. początkowo pod nazwą Pioneer Pierwszy Polski Fundusz Powierniczy, w zaledwie półtora roku zgromadził aktywa przekraczające 1 mld zł. Przez kilka lat był nie tylko najstarszym funduszem, ale również największym. W szczytowym momencie jego aktywa przekraczały 7 mld zł. Przez pierwsze lata funkcjonowania jednostki funduszu zyskiwały na wartości w zawrotnym tempie, choć trzeba mieć na uwadze, że były to czasy kilkudziesięcioprocentowego wzrostu cen w całej gospodarce, również na giełdzie. W ostatnich latach wyniki Pioneera Zrównoważonego są zdecydowanie niższe. Stopa zwrotu za ostatnie trzy lata to -2,1%, co plasuje go w dolnej części stawki w swojej grupie. Słabszą stroną funduszu jest część akcyjna portfela, która budowana jest w bardzo konserwatywny sposób w oparciu głównie o polskie blue chipy.

Musiały minąć trzy lata, aby na rynku pojawił się konkurent dla pierwszego funduszu. W połowie 1995 r. do stawki dołączyło nowe towarzystwo Korona TFP, a wraz z nim fundusz Korona Zrównoważony (po połączeniu towarzystwa z Union Investment TFI w 2000 r. przemianowany na UniKorona Zrównoważony). Nieprzerwanie od wielu lat wyróżnia się atrakcyjnymi wynikami na tle grupy. W ciągu ostatniej dekady ośmiokrotnie mieścił się w pierwszym lub w drugim kwartylu rocznych stóp zwrotu, a trzeba przyznać, że ma bardzo mocną konkurencję.

Są tu bowiem inne „pełnoletnie” fundusze mieszane o zrównoważonej strategii, które od lat cieszą się zaufaniem klientów. Wystarczy wspomnieć o laureatach nagrody Alfa – NN Zrównoważonym, czy Investor Zrównoważonym. W przypadku rozwiązania Investors TFI, pierwsze kilkanaście lat funkcjonowania nie wyróżniały go niczym szczególnym. W DWS Zrównoważonym (bo taką początkowo nosił nazwę) stosowano konserwatywną politykę inwestycyjną zarówno w przypadku części udziałowej, jak i dłużnej. Dopiero po objęciu zarządzania przez Macieja Chudzika w funduszu zaczęto realizować bardziej wysublimowaną strategię, polegającą na poszukiwaniu atrakcyjnie wycenionych spółek, głównie za granicą. Od tego czasu, tj. od czerwca 2012 r., Investor Zrównoważony wypracował stopę zwrotu na poziomie +49,7%, o ponad 21 pkt. proc. wyższą od kolejnego rywala.

Dla raczkującego rynku kapitałowego przełomowy był 1997 r., w którym weszła w życie ustawa o funduszach inwestycyjnych. Regulacja prawna rynku spowodowała, że powstało wówczas kilka nowych towarzystw, a wraz z nimi kilkanaście nowych funduszy. W tym pierwsze gotówkowe i pieniężne. Te uważane za najbezpieczniejsze produkty, a przy tym o najmniejszym potencjale do dużego zarobku, w bardzo długim terminie wypracowały jednak znacznie lepsze wyniki niż większość uruchomionych w tym samym czasie funduszy akcji. Na przykład, Skarbiec Kasa Pieniężny przez prawie 20 lat funkcjonowania uzyskał stopę zwrotu o ponad +80 pkt proc. wyższą niż Skarbiec Akcja. Z analogiczną sytuacją mamy do czynienia w przypadku funduszy UniKorona.

Patrząc przez pryzmat całego naszego zestawienia, to właśnie fundusze akcji wypadają najsłabiej pod względem wyników. Dość powiedzieć, że w przypadku 4 z nich, sześcioletni wynik zarządzania jest ujemny. Powodów można szukać w wielu miejscach. Te najbardziej oczywiste – zmienność na globalnych giełdach, charakterystyka polskiego „wschodzącego” rynku kapitałowego. Z drugiej strony, wysokie koszty zarządzania (średnio 4,00%), które w długim terminie dają o sobie znać coraz bardziej, w istotny sposób obniżając wartość inwestycji.

Wojciech Kiermacz

Analizy Online

Reklama

22.04.2016

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania