Dbaj o swój portfel - dlaczego opłaty są takie ważne? [poradnik inwestycyjny]

Na ostateczny wynik z inwestycji w fundusze składa się wiele elementów, wśród których niebagatelne znaczenie mają koszty. Niskie opłaty zwiększają atrakcyjność wypracowanego wyniku. Te wysokie skutecznie ograniczają potencjał możliwego do osiągnięcia zysku

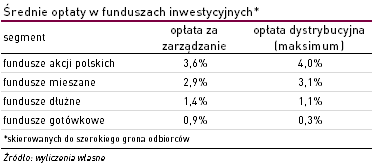

Inwestując w fundusze, musimy być przygotowani na przynajmniej dwie opłaty. Jedną z nich jest opłata manipulacyjna, pobierana w momencie wpłacania środków na rachunek funduszu. W niektórych przypadkach może ona sięgać nawet 7-8%. Jej poziom zależy m.in. od rodzaju funduszu. Zazwyczaj im bardziej agresywny produkt, tym jest on wyższy. Ważna jest także wartość wpłaty — często im wyższa, tym opłata jest niższa. Duże znaczenie ma także podejście samego dystrybutora, który teoretycznie może zgodzić się na jej negocjację, a nawet całkowitą z niej rezygnację. Opłaty manipulacyjnej można uniknąć na przykład poprzez korzystanie z platform internetowych oraz promocji rynkowych – chociażby takiej, która obecnie jest dostępna w BPH TFI.

Opłata manipulacyjna, wbrew pozorom, nie jest jednak najważniejsza. Kluczowe znaczenie dla naszej inwestycji mają koszty obciążające aktywa, które niemal w całości tworzą opłatę za zarządzanie. Koszty te naliczane są w każdym dniu wyceny, wpływając bezpośrednio na osiągane przez fundusz wyniki.

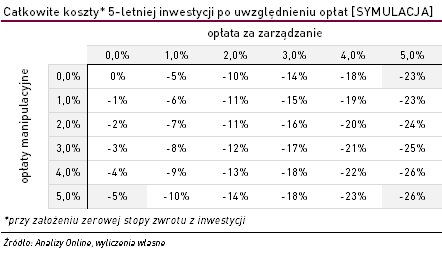

Weźmy skrajne przykłady 2 funduszy. W jednym pobierana jest tylko opłata manipulacyjna, a opłata za zarządzanie wynosi 0%. Tu koszty ponosimy tylko raz na początku inwestycji, przez co odpowiednio mniejsza kwota jest inwestowana, ale później nasze zyski nie są niczym obciążane. W drugim przypadku mamy fundusz, w którym nie ma opłaty manipulacyjnej, tylko opłata za zarządzanie, która wynosi np. 5%. W tym przypadku nasze całkowite koszty rosną wraz z trwaniem inwestycji, po roku będzie to 5%, po 5 latach już ok. 23% (przy założeniu, że fundusz nie zarabia). Gdyby w drugim przypadku doszła opłata manipulacyjna na początku w wysokości 5%, koszty te wzrosłyby nieznacznie, do ok. 26%.

Niemal w co trzecim funduszu detalicznym opłata za zarządzanie składa się z dwóch części: stałej i zmiennej, uzależnionej od osiąganych wyników (tzw. success fee). Uważa się, że taka konstrukcja jest sprawiedliwsza. Poziom kosztów jest uzależniony od wyników, czyli im są lepsze, tym koszty wyższe (i odwrotnie). Jednocześnie powoduje, że zarządzający są bardziej zmotywowani do wypracowywania ponadprzeciętnych stóp zwrotu.

W praktyce jednak powinniśmy zwracać szczególną uwagę na konstrukcję opłaty zmiennej. Większość funduszy decyduje się naliczać ją od wzrostu wartości jednostki powyżej benchmarku. Takie podejście jest sprawiedliwe, warto jednak zwrócić uwagę na deklarowany benchmark. Zwłaszcza wśród funduszy akcyjnych występują spore różnice. Najtrudniejszym do pokonania jest z pewnością indeks szerokiego rynku 100% WIG. Jest on wzorcem m.in. dla funduszy QUERCUS Agresywny (Parasolowy SFIO), czy ALTUS Akcji (FIO Parasolowy). Nieco łatwiejszym do pokonania benchmarkiem jest WIG20, z uwagi na fakt, że jest to indeks typu cenowego i do jego wyniku nie wlicza się dywidend. Bywają jednak i takie fundusze, w których za benchmark przyjęte są różne kombinacje, np. 70% WIG20 + 30% 52-tygodniowych bonów skarbowych, pomniejszone o stałą opłatę za zarządzanie. Prawdopodobieństwo pokonania takiego benchmarku jest dużo większe niż w przypadku 100% WIG, lecz niekoniecznie musi się to wiązać z satysfakcjonującymi wynikami inwestycyjnymi. Opłata zmienna jest jednak naliczana.

Istnieją także fundusze, w których opłata zmienna naliczana jest od różnicy pomiędzy bieżącą wartością jednostki uczestnictwa, a jej maksymalną wartością od początku trwania funduszu. W tych przypadkach największe koszty ponosimy w okresach dłuższej hossy. Wówczas produkt nie musi osiągać ponadprzeciętnych wyników - wystarczy, że jednostka zyskuje na wartości. Opłata nie jest bowiem uzależniona od przebicia indeksu rynkowego np. WIG20 (przeczytaj: Im wyższe opłaty, tym szansa na wyższy zysk? – Niekoniecznie).

Reklama

08.10.2015

![Dbaj o swój portfel - dlaczego opłaty są takie ważne? [poradnik inwestycyjny]](https://www.analizy.pl/media/cache/thumb400/media/images/s_307102550_portfel.jpg)

Źródło: Andrei Korzhyts / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania