Bitcoin – największe rozczarowanie ostatnich miesięcy

Zachowanie Bitcoina oraz innych krytpowalut to chyba największe rozczarowanie inwestycyjne ostatnich 6 miesięcy. Notowania Bitcoina runęły o blisko 50%, poddając w wątpliwość tezy o „cyfrowym złocie”.

Podczas gdy notowania różnych aktywów w ostatnich 6 miesiącach ogólnie zachowywały się całkiem udanie, a przynajmniej względnie spokojnie, notowania Bitcoina spadły z poziomu około 120 000 USD w październiku zeszłego roku do strefy 60 000 – 70 000 USD w lutym bieżącego roku. Musi to być szczególnie dotkliwe dla tych inwestorów, którzy wierzą w tezy entuzjastów kryptowalut i bitcoina, którzy lubią odnosić się i wskazywać, że Bitcoin to odpowiednik złota na rynku cyfrowym. W związku z tym, jeszcze w połowie zeszłego roku dość powszechną była opinia, że wzrostom na rynku kryptowalut będą sprzyjać obniżki stóp procentowych przez amerykański bank centralny. Tymczasem póki co teza ta sprawdziła się jedynie dla rynku złota. Notowania złota od października zeszłego roku wzrosły o około 20%. W tym samym czasie notowania bitcoina runęły o blisko 50%, poddając w wątpliwość tezy o „cyfrowym złocie”.

W erze bardzo luźnej polityki monetarnej oraz fiskalnej – skutkującej ogólnie wzrostem podaży pieniądza – wszelkie aktywa powinny mieć tendencję wzrostową, zaś posiadacze oszczędności poszukują instrumentów zabezpieczających przed utratą wartości pieniądza. Stąd w erze popandemicznej widać było rozkwit zainteresowania kryptowalutami w różnych krajach na naszym globie oraz imponujące (szczególnie w krótkim terminie) stopy zwrotu w porównaniu do większości innych aktywów. Jednak z dzisiejszej perspektywy wydaje się, że teza o tzw. „cyfrowym złocie” mogła być nieco na wyrost.

Reklama

Dużo bezpieczniej z punktu widzenia każdego (szczególnie indywidualnego) inwestora jest podchodzić do wszystkich kryptowalut jako do instrumentów bardzo wysokiego ryzyka (z całą pewnością większego niż nawet akcje) o charakterze „spekulacyjnym” niż jako do instrumentów mogących przechowywać w dłuższym terminie pewną stabilną wartość.

Nie zmienia to jednak faktu, że rynek kryptowalut przez ostatnie lata zbudował sobie pozycję na rynku instrumentów finansowych jako nowa, odrębna klasa aktywów, dostępna dla szerokiego grona inwestorów. Wydaje się, że milowym krokiem była tutaj decyzja amerykańskiej SEC (odpowiednik polskiego KNF) o dopuszczeniu do obrotu na rynku regulowanym produktów ETF opartych na kryptowalutach. Można przyjąć, że moment wprowadzenia spotowych ETF-ów na Bitcoina w USA stanowi jeden z najważniejszych etapów instytucjonalizacji rynku kryptowalut. Analizy napływów i odpływów aktywów do produktów ETF opartych na kryptowalutach pokazują, jak duży wpływ na zachowanie ceny bitcoina mają przepływy kapitału do funduszy. Od stworzenia ETF-ów, przez moment rozpoczęcia urzędowania prezydenta USA Donalda Trumpa, aż do dziś, zależność między napływami a ceną bitcoina stała się jednym z kluczowych mechanizmów kształtujących rynek. Dlatego warto się temu przyglądać bliżej.

Powstanie pierwszych ETF-ów spot na Bitcoina

ETF-y spotowe w USA ruszyły w styczniu 2024 roku, a dane z pierwszych tygodni pokazały bezprecedensowe napływy aktywów. Fundusze takie jak choćby iShares Bitcoin Trust (IBIT), największy obecnie pod względem aktywów fundusz kryptowalutowy, przyciągnęły w ciągu kilku tygodni napływy rzędu wielu miliardów dolarów. Napływy te porównywano do historycznych napływów aktywów do największego na świecie funduszu złota (SPDR Gold Shares; obecna aktywa to około 180 mld usd). Napływ nowych środków na rynek kryptowalut za pośrednictwem produktów ETF był w pierwszych tygodniach funkcjonowania tych produktów niezwykle imponujący, zaś dynamika pozyskiwania nowych aktywów należała do jednych z największych dynamik w historii wszystkich produktów ETF. W początkowym okresie tygodniowe napływy nowych aktywów często przekraczały miliard dolarów.

Z dzisiejszej perspektywy można stwierdzić, że z pewnością miało to przełożenie na wzrost cen notowań Bitcoina w pierwszym kwartale 2024 roku, kiedy to kurs szybko wzrósł do około 70 000 USD (z około 40 000 USD). W połowie 2024 roku tempo napływów aktywów osłabło do około 50-150 mln dolarów tygodniowo, zaś kurs Bitcoina przeszedł w fazę boczną i lekką tendencją spadkową z kulminacją i deprecjacją kursu na przełomie sierpnia i września 2024, głównie wynikającą z realizacji zysków oraz globalnej awersji do ryzyka. Choć trzeba zauważyć, że spadek cen był skorelowany z odpływami aktywów rzędu 200–300 mln USD tygodniowo z produktów ETF. Okres wyboru Donalda Trumpa na prezydenta USA (oficjalnie wsparł branżę kryptowalut) i formalne objęcie urzędu w styczniu 2025, to ponowny wzrost zainteresowania produktami ETF na kryptowaluty. Rosnąca narracja pro-krypto zwiększała apetyt różnych grup inwestorów. Notowane były ponownie napływy powyżej 700–900 mln USD tygodniowo, zaś cena Bitcoina zaczęła znów rosnąć, najpierw wracając w kierunku 60–65 tys. USD, zaś później przekraczając cenę 100 000 USD. Rynek pozytywnie reagował na oczekiwania zmian legislacyjnych i ułatwień dla branży kryptowalut, co odbijało się na napływach do ETF-ów.

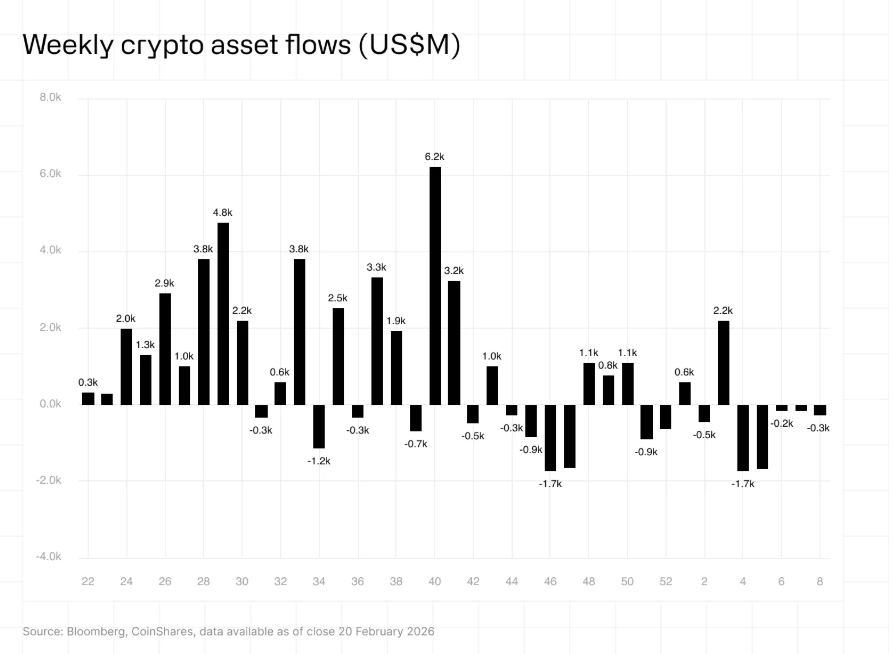

Aktualne saldo napływów i odpływów do funduszy ETF

Uruchomienie produktów ETF na kryptowaluty miało jeszcze jeden skutek – zwiększenie roli inwestorów instytucjonalnych. Źródła kapitału przesunęły się od detalicznych traderów do funduszy, doradców inwestycyjnych i firm zarządzających aktywami, co powinno zwiększać przewidywalność przepływów kapitału, jak i poprawić stabilność notowań. Choć warto zauważyć, że według różnych szacunków kapitalizacja całego rynku bitcoina przekracza obecnie bilion dolarów, zaś aktywa produktów ETF opartych na bitcoinie, to około 100 miliardów dolarów. Zatem aktywa ulokowane w produktach ETF stanowią jedynie około 10% całej kapitalizacji rynkowej bitcoina.

Tygodniowe salda napływów i odpływów na rynku kryptowalutowych produktów ETF.

Źródło: https://coinshares.com/pl-en/insights/research-data/fund-flows-23-02-26/

Od mniej więcej października zeszłego roku napływy aktywów do kryptowalutowych produktów ETF wyraźnie zmalały (co widać wyraźnie na powyższym wykresie), zaś saldo napływów stało się częściej w ostatnich tygodniach ujemne. Było to skorelowane z dość dynamicznym spadkiem notowań Bitcoina, którego kurs spadł w okolice 60 000 – 70 000 USD, czyli do poziomu cenowego z końcówki pierwszego kwartału 2024, kiedy to krytpowalutowe produkty ETF wchodziły na rynek. Jeszcze w grudniu zeszłego roku (cena bitcoina w okolicy 90 000 USD) według różnych analiz (opartych również na skali napływ aktywów) uczestnicy funduszy ETF opartych na bitcoinie średnio mogli się cieszyć średnioroczną stopą zwrotu rzędu 8-12%. Jednak przy obecnej cenie w przedziale pomiędzy 60 000 USD a 70 000 USD, średnio (biorąc pod uwagę okresy największych przyrostów aktywów w funduszach ETF) przeciętny właściciel ETF-a opartego na bitcoinie jest już na stracie. Na potencjalnej stracie są zapewne również posiadacze do niedawna jedynego (w środę zadebiutowały na GPW kolejne kryptowalutowe) produktu ETF na Bitcoina notowanego na polskiej giełdzie – Beta ETF Bitcoin Portfelowy FIZ (Acc) (PLN) (aktywa około 50 mln zł na koniec stycznia 2026 r.).

Jednak z perspektywy globalnej polski rynek kryptowalutowych produktów ETF (notowanych na GPW) to póki co niewielka część tego rynku, co na razie biorąc pod uwagę 50% spadek kursu bitcoina w ostatnich miesiącach, nie jest wcale złą informacją dla polskich inwestorów.

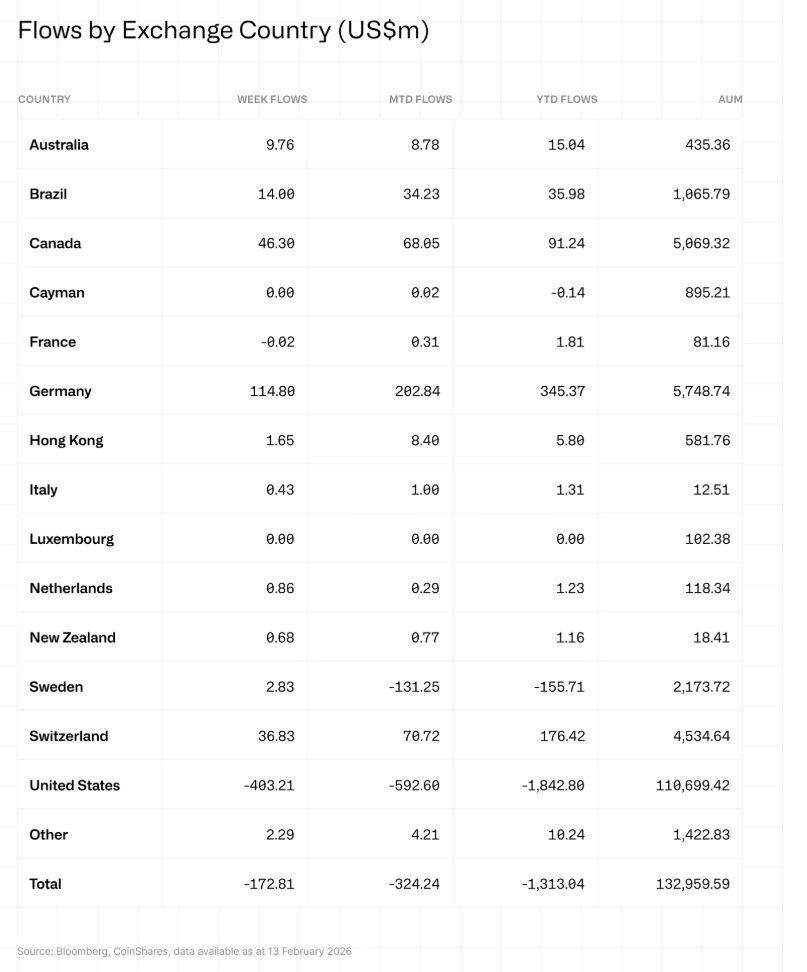

Saldo napływów i odpływów aktywów na rynku kryptowalutowych produktów ETF według kraju pochodzenia inwestorów.

Źródło: https://coinshares.com/pl-en/insights/research-data/fund-flows-23-02-26/

Oczywiście największy udział w aktywach funduszy ETF opartych na kryptowalutach mają Amerykanie (ponad 80% aktywów tych funduszy pochodzi od Amerykanów). Ciekawie wygląda też porównanie salda napływów aktywów do kryptowalutowych produktów ETF w podziale na kraj pochodzenia inwestorów. Podczas gdy od początku bieżącego roku Amerykanie wycofali z tych produktów blisko 2 mld USD, to Europejczycy (głównie Niemcy i Szwajcarzy) nabyli ich za ponad 500 mln USD.

Spadkowe okresy na kursie bitcoina

Pomimo spadku kursu bitcoina w ostatnich miesiącach o blisko 50% (ze 120 000 USD do strefy 60 000 – 70 000 USD), dla inwestorów, którzy są na rynku kryptowalut dłużej niż 5 lat, nie jest to szczególnie nadzwyczajny okres. Dotychczasowe największe spadki na tym rynku przedstawiały się następująco:

- W okresie czerwiec 2011 do końca listopada 2011 kurs bitcoina spadł o blisko 90%, z poziomu około 20 USD do około 2 USD,

- W okresie luty 2014 do około września 2015 kurs bitcoina podobnie spadł niemal 90%, z około 1000 USD do około 100-200 USD

- W okresie grudzień 2017 do styczeń 2019 kurs spadł o około 80%, z poziomu około 20 000 USD do około 3500 USD.

- I wreszcie w okresie ostatniego „większego” spadku, kurs w okresie kwiecień 2021 do lipiec 2021 spadł o około 50% (z około 60 000 USD do około 30 000 USD), po czym notowania wróciły w okolice szczytu notowań w listopadzie 2011 (65 000 USD), po czym nastąpił ponowny spadek do około 15 000 USD w grudniu 2022. A zatem kurs spadł w tym czasie o blisko 70%.

A zatem z perspektywy historycznej obecne spadki kursu Bitcoina są pod względem skali spadku wciąż poniżej przeciętnego spadku, który wystąpił podczas największych okresów spadkowych na tym aktywie w historii. Jeśli założyć, że obecnie na rynku kryptowalut ma miejsce okres spadkowy podobny do tych, które miały miejsce w historii, to kurs bitcoina powinien mieć jeszcze pewien potencjał spadkowy. Na przykład gdyby teoretycznie kurs miałby tym razem spaść o około 70% (czyli podobnie jak w okresie 2021-2022), to od około 120 000 USD na szczycie, notowania mogłyby spaść do około 35 000 USD. Natomiast tym razem trzeba wziąć pod uwagę fakt, że poprzednie okresy spadkowe miały miejsce jeszcze w czasie kiedy aktywność inwestorów instytucjonalnych w postaci produktów ETF nie miała miejsca. A skoro pewna instytucjonalizacja tego rynku, jaka dokonała się poprzez uruchomienie produktów ETF, miała wpłynąć na większą stabilizację tego rynku, to być może obecny okres spadkowy, nie będzie tak dotkliwy jak te wcześniejsze. A to oznaczać, może, że dla przeciętnego długoterminowego inwestora, który dotąd nie miał jeszcze w portfelu żadnych kryptowalut, otwiera się potencjalna możliwość na rozważenie ewentualnego zaangażowania na tym rynku.

Dla mnie osobiście problemem w przypadku kryptowalut pozostaje wciąż problem z wewnętrzną wartością tych aktywów. Nie da się tutaj dokonać określonej wyceny aktywa, tak jak można to zrobić w przypadku akcji oraz spółki akcyjnej. Zaś argumenty o tym, że kryptowaluty mogą kiedyś zastąpić waluty fiducjarne albo że są to aktywa będące odpowiednikiem złota na rynku cyfrowym, niespecjalnie mnie przekonują. To oczywiście nie znaczy, że uważam, iż nie należy się tym rynkiem interesować, choć uważam, że należy mieć świadomość tego o czym pisałem wcześniej.

Z ostrożności lepiej zakładać, że są to aktywa wysokiego ryzyka o charakterze spekulacyjnym (których wartość może się całkowicie dowolnie zmieniać w czasie). A co za tym idzie udział aktywów opartych na kryptowalutach w całościowym portfelu przeciętnego długoterminowego inwestora powinien odzwierciedlać charakter tego typu instrumentów i powinien według mnie wahać się od zera do kilku (maksymalnie kilkunastu) procent, w zależności od okresu jakiego dotyczy. Natomiast z całą pewnością biorąc pod uwagę całą paletę dostępnych możliwości inwestycyjnych i wiele klas aktywów oraz etap rozwoju, na jakim znajduje się rynek kryptowalut, dla przeciętnego długoterminowego inwestora udział produktów kryptowalutowych w portfelu (choćby nawet pod postacią produktów ETF) nie powinien przekraczać 10-15% całości portfela. Ale oczywiście w każdym przypadku to mniej lub bardziej indywidualna sprawa uzależniona od predyspozycji, cech i strategii każdego inwestora.

26.02.2026

Źródło: PV productions / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania