Fundusze obligacji najgorsze mają za sobą?

Fundusze dłużne przerwały, trwającą pięć miesięcy, złą passę. Zdaniem zarządzających trudno będzie powtórzyć bardzo dobry wynik osiągnięty w lipcu, ale wygląda na to, że najgorsze mamy za sobą.

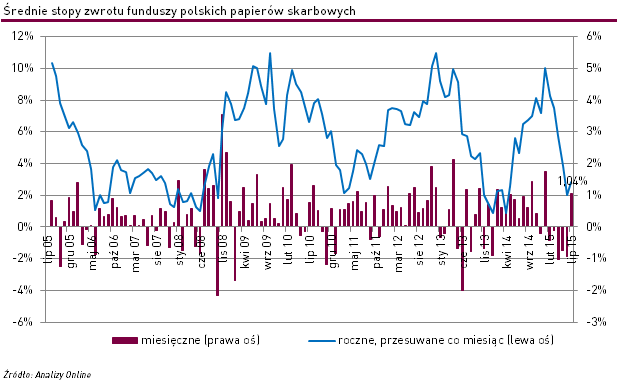

Fundusze polskich papierów dłużnych wypracowywały słabe wyniki od lutego. Ich średni wynik każdego miesiąca był ujemny, a 5-miesięczna stopa zwrotu dla funduszy z przewagą papierów skarbowych w portfelu na koniec czerwca sięgnęła -3,2%. Niemal 85% detalicznych funduszy obligacyjnych zakończyło ten okres pod kreską, a najgorszy wynik wyniósł aż -6,9%.

Lipiec przyniósł zdecydowaną poprawę nastrojów na rynku polskiego długu. Rentowności 10-letnich papierów skarbowych spadły z 3,3% do 2,9%, a indeks IROS mierzący zmiany cen obligacji o stałym oprocentowaniu zyskał +1,23%. Na wyraźną poprawę nastrojów wpłynęło uspokojenie sytuacji w Grecji. Inwestorzy lokujący kapitał na rynku długu przestali masowo uciekać do bardzo bezpiecznych obligacji i powrócili na inne rynki, w tym polski. - Pozytywnym miernikiem sytuacji na polskich obligacjach skarbowych był przetarg, na którym Minister Finansów sprzedał obligacje za niecałe 6 mld zł i tym samym wypełnił tegoroczne potrzeby pożyczkowe w około 79% - mówi Bogdan Jacaszek, współzarządzający jednym z najlepszych funduszy dłużnych w Polsce – KBC Papierów Dłużnych (KBC FIO).

Zdaniem zarządzających nie należy się jednak spodziewać powtórzenia bardzo dobrych wyników w kolejnych miesiącach. Ich nastawienie jest raczej neutralne. Zdaniem zarządzających z KBC TFI obecne poziomy rentowności polskich obligacji są uzasadnione fundamentalnie. - Z jednej strony mamy wysokie stopy realne, z drugiej zaś - prognozę stopniowego wzrostu inflacji oraz rozpoczęcie procesu zacieśniania polityki monetarnej w Stanach Zjednoczonych – wyjaśnia zarządzający.

Zdaniem Krzysztofa Izdebskiego, zarządzającego UniObligacje Aktywny (UniFundusze SFIO) przeszkodą do dalszego wzrostu cen obligacji skarbowych jest brak powodów do obniżek stóp procentowych przez RPP oraz nieustająco wysokie ryzyko polityczne. - W efekcie w ostatnich dniach widzieliśmy powrót rentowności 10-letnich papierów skarbowych do poziomu ok. 3% - mówi.

Wiele wskazuje na to, że neutralny lub lekko negatywny sentyment do polskich obligacji utrzyma się aż do październikowych wyborów parlamentarnych. - Im bliżej jesiennych wyborów, tym mniejsza będzie skłonność do agresywnego inwestowania w polski dług — uważa Olaf Pietrzak, zarządzający Skarbiec Obligacja Instrumentów Dłużnych (Skarbiec FIO). - Nie oznacza to, że jest wyłącznie źle. Popyt na nie wciąż istnieje – dodaje Izdebski. - Są inwestorzy, którzy nie boją się zmiany partii rządzącej. O popycie świadczy choćby niedawna, całkiem udana aukcja papierów 5- i 10-letnich. Pamiętajmy też, że duża część polskich obligacji już znajduje się w rękach zagranicznych graczy – tłumaczy Izdebski. Na koniec czerwca w ich rękach były papiery warte 204 mld zł (39% rynku).

W lipcu średnia stopa zwrotu w przypadku funduszy o uniwersalnej strategii wyniosła +0,8%, a polskich papierów skarbowych przekroczyła +1,0%. W przypadku 5 rozwiązań przekroczyła nawet +1,5%: Amundi Obligacji (Amundi Parasolowy FIO), BNP Paribas Papierów Dłużnych (BNP Paribas FIO), Noble Fund Obligacji (Noble Funds FIO) oraz debiutanta - Ipopema Dłużny (Ipopema SFIO). Choć licząc od początku roku średni wynik pozostaje ujemny, to roczna stopa zwrotu wzrosła do +2,81%.

Anna Zalewska

Analizy Online

Reklama

05.08.2015

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania