Szwedzka lekcja dla OKI. Sama ulga nie zbuduje rynku

Sukces szwedzkiego rynku akcji nie jest efektem jednej ulgi podatkowej, lecz całego ekosystemu: prostych rozwiązań, cyfryzacji i zaufania do rynku. To ważna lekcja dla Polski przed startem OKI.

Szwedzkie ISK, czyli investeringssparkonto zadziałało dlatego, że trafiło na rynek z już rozwiniętą kulturą inwestowania, dużą rolą funduszy, silnym systemem emerytur kapitałowych, wysokim poziomem cyfryzacji i relatywnie dużym zaufaniem do instytucji finansowych - taki wniosek płynie z raportu OECD "The Swedish Equity Market, Assessment and Policy Recommendations 2026", który opisuje Szwecję jako jeden z najbardziej dynamicznych rynków akcji w Europie.

Na koniec 2025 r. na szwedzkim rynku notowanych było 909 spółek, a ich łączna kapitalizacja sięgała niemal 1,3 bln dol., czyli 194% PKB. To więcej niż w największych europejskich gospodarkach: we Francji kapitalizacja rynku akcji wynosiła 115% PKB, w Wielkiej Brytanii 101%, w Holandii 97%, a w Niemczech 61%.

Szwedzki rynek ma też bardzo aktywny segment MTF (Multilateral Trading Facility, czyli alternatywny system obrotu, np. NewConnect). Na koniec 2025 r. było tam notowanych 551 firm, czyli 61% wszystkich szwedzkich spółek publicznych. Co ciekawe, OECD wskazuje Polskę jako drugi największy rynek MTF w UE pod względem liczby spółek - z 353 emitentami, odpowiadającymi za 48% krajowych spółek publicznych. Różnica polega jednak na tym, że w Szwecji rynek wzrostowy działa jako realny etap rozwoju spółek. Od 2013 r. średnio 45% nowych debiutów na rynku regulowanym pochodziło z lokalnego rynku alternatywnego.

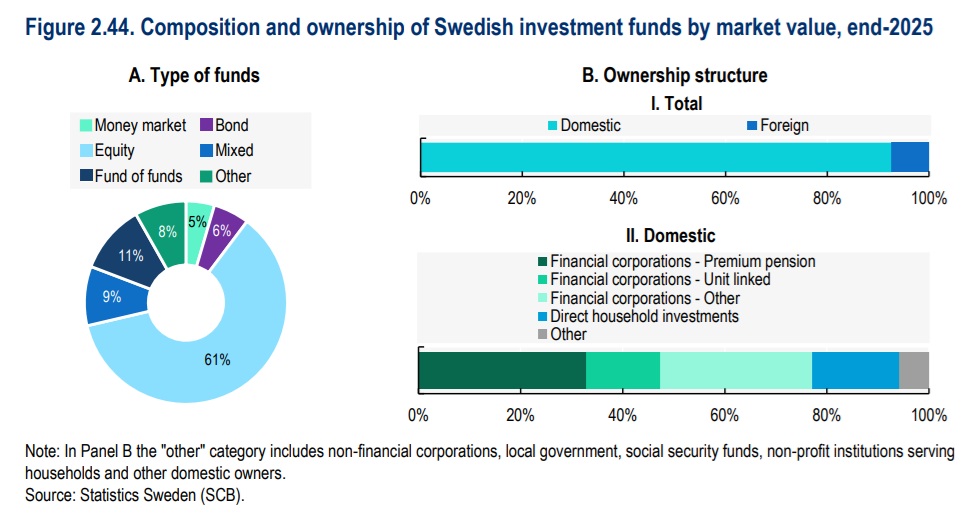

Szwedzkie gospodarstwa domowe trzymały w gotówce i depozytach zaledwie 12% aktywów finansowych. To najmniej wśród porównywanych krajów. W dodatku ponad 2 mln osób, czyli niemal jedna trzecia dorosłej populacji, posiadało bezpośrednio akcje spółek notowanych, nie licząc pośredniej ekspozycji przez fundusze czy wehikuły inwestycyjne. OECD wskazał jednocześnie, że bezpośredni udział gospodarstw domowych w akcjonariacie spółek z czasem malał, a rosła rola funduszy i inwestowania pośredniego.

Szwedzki rynek funduszy jest jednym z filarów całego systemu. OECD wskazuje, że wartość ich aktywów wzrosła realnie 6,8 razy od 2012 r., czyli od momentu wprowadzenia ISK. Na koniec 2025 r. bezpośrednie inwestycje tych funduszy w akcje sięgały 6,2 bln koron, czyli ok. 570 mld euro. Fundusze akcyjne odpowiadały za 61% wartości rynku funduszy, a szwedzkie fundusze były znacznie mocniej zaangażowane w akcje notowane niż porównywalne rynki europejskie.

Szwecja ma też rozbudowany system emerytur kapitałowych. OECD podkreśla, że obecność funduszy emerytalnych nawet na rynku alternatywnym nadaje mu większą legitymację i zachęca mniejsze spółki do wejścia na giełdę.

OECD zwraca też uwagę na mniej oczywisty element szwedzkiego sukcesu: regulacje. Silna ochrona inwestorów, prawa mniejszościowych akcjonariuszy, przejrzystość i przewidywalny system rozwiązywania sporów są traktowane przez uczestników rynku jako jeden z fundamentów jego rozwoju. Masowy udział gospodarstw domowych w rynku kapitałowym tworzy dodatkową presję reputacyjną na instytucje. OECD zauważa, że szeroka partycypacja Szwedów wzmacnia potrzebę dbania o zaufanie do całego systemu, bo ewentualne nadużycia uderzałyby nie tylko w wąską grupę inwestorów, ale w dużą część społeczeństwa.

Reklama

ISK: prostota ważniejsza niż sama ulga

Szwedzkie ISK to rachunek inwestycyjny objęty zryczałtowanym podatkiem, wprowadzony przez szwedzki rząd w 2012 r. Konto jest dostępne dla osób w każdym wieku, dzięki czemu może być wykorzystywane również jako forma oszczędzania dla dzieci. W odróżnieniu od tradycyjnych rachunków maklerskich, ISK nie wymaga od inwestora samodzielnego raportowania i płacenia podatku od zysków kapitałowych przy sprzedaży aktywów. Zamiast tego posiadacz rachunku płaci zryczałtowany roczny podatek naliczany od łącznej wartości rynkowej aktywów zgromadzonych na koncie. Podstawę oblicza się jako sumę wartości wszystkich aktywów na początku każdego kwartału oraz wszystkich wpłat dokonanych na rachunek, podzieloną przez cztery.

Tak wyliczona wartość jest następnie mnożona przez stopę oprocentowania rządowych pożyczek z poprzedniego roku powiększoną o 1 pkt proc., przy czym minimalna stawka wynosi 1,25%. W ten sposób ustala się hipotetyczny dochód kapitałowy. Od tej kwoty pobierany jest następnie 30-proc. podatek, niezależnie od tego, czy inwestor w danym roku faktycznie osiągnął zysk, poniósł stratę albo w ogóle sprzedał jakiekolwiek aktywa. Co istotne, podatnik nie musi samodzielnie wykonywać tych obliczeń. Robi to instytucja prowadząca rachunek ISK, np. bank lub towarzystwo funduszy inwestycyjnych, która następnie raportuje hipotetyczny dochód kapitałowy do szwedzkiego urzędu skarbowego.

OECD podkreśla jednak, że sukces ISK wynikał nie tylko z preferencji podatkowych, ale również z ograniczenia barier wejścia. Konto było proste, dostępne cyfrowo i zrozumiałe dla inwestora. Do tego doszły platformy inwestycyjne, takie jak Avanza i Nordnet, które w ostatnich latach mocno zwiększyły bazę klientów i obniżały praktyczne koszty dostępu do rynku. W 2023 r. z ISK korzystało ok. 3,8 mln osób, czyli ponad jedna trzecia szwedzkiej populacji.

Sama przewaga podatkowa ISK nie zawsze jest jednak oczywista. Korzyść dla inwestora zależy bowiem od tego, czy stopa zwrotu z inwestycji przewyższa standardową stawkę opodatkowania, która przez wiele lat była bliska minimum, ale po wzroście stóp procentowych i kosztów finansowania państwa od 2022 r. wyraźnie wzrosła. Już w analizie z 2018 r. szwedzki urząd kontroli państwowej zwracał uwagę, że ISK nie musi dawać jednoznacznych korzyści podatkowych, szczególnie przy bardzo długim horyzoncie inwestycyjnym.

Dlatego w 2024 r. szwedzki rząd zaproponował zmiany. Od 2025 r. pierwsze 150 tys. koron szwedzkich, czyli ok. 13 tys. euro, zgromadzone na ISK lub na rachunku ubezpieczeniowo-inwestycyjnym zostało zwolnione z podatku. W 2026 r. limit ten podniesiono do 300 tys. koron, czyli ok. 27,5 tys. euro.

W Polsce OKI ma iść w podobnym kierunku. Projekt przewiduje zwolnienie z podatku dla aktywów inwestycyjnych do 100 tys. zł oraz limit 25 tys. zł dla aktywów oszczędnościowych, takich jak środki pieniężne, depozyty czy obligacje oszczędnościowe. Nadwyżka ponad limity ma być objęta podatkiem od wartości aktywów.

To rozwiązanie może być atrakcyjne, ale pod warunkiem, że będzie proste w użyciu. Jeżeli inwestor będzie musiał samodzielnie liczyć limity, rozróżniać kategorie aktywów, pilnować opodatkowania nadwyżek i zastanawiać się, co dokładnie kwalifikuje się do OKI, efekt może zostać osłabiony.

28.04.2026

Źródło: T.Dallas / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania