Wygodny Portfel - nowość Generali pod lupą

Towarzystwa ubezpieczeniowe niemal każdego miesiąca modyfikują swoją ofertę, dokonując zmian w oferowanych rozwiązaniach lub wprowadzając nowe produkty z ubezpieczeniowymi funduszami kapitałowymi. Jedną z takich nowości, która pojawiła się ostatnio na rynku jest Program Inwestycyjny Wygodny Portfel, przygotowany przez Generali Życie TU dla klientów Millennium Banku. Przyjrzyjmy się mu bliżej, porównując go do podobnego w konstrukcji produktu - Stategii Aktywnych Portfeli przygotowanego przez TU Allianz Życie dla klientów CDM Pekao.

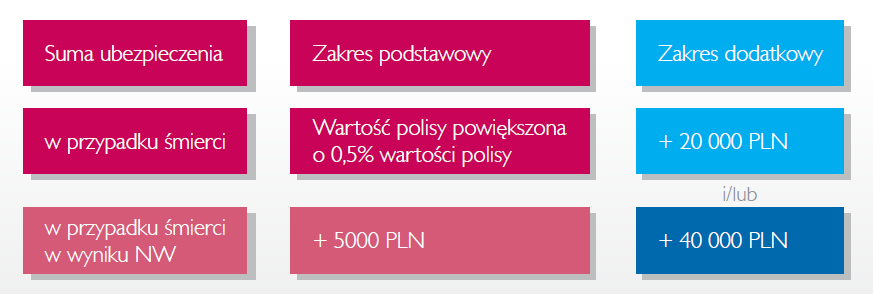

Program Inwestycyjny Wygodny Portfel oparty jest na jednorazowej składce o minimalnej wysokości 10 000 zł. Przez pierwsze cztery lata klienci mogą wpłacać również dodatkowe składki jednak nie niższe niż 500 zł. Umowa ubezpieczeniowa może być zawarta w zakresie podstawowym lub poszerzonym, gdzie obowiązują wyższe świadczenia.

W Strategii Aktywnych Portfeli minimalna wysokość składki podstawowej również wynosi 10 000 zł. Wpłaty dodatkowe możliwe są natomiast w dowolnym momencie, choć wymagane są wyższe kwoty - min. 1000 zł. W przeciwieństwie do programu Generali, dodatkowe środki ewidencjonowane są na osobnym rachunku, dla którego nie ma naliczanych kosztów wykupu. Zakresem umowy objęta jest śmierć ubezpieczonego.

W ramach polisy Program Inwestycyjny Wygodny Portfel nasze oszczędności możemy lokować w cztery specjalnie stworzone portfele modelowe o zróżnicowanym potencjale zysku i ryzyka, których aktywa inwestowane są w polskie i zagraniczne fundusze rynków globalnych. Zarządzający portfelami wybierają z ponad 350 rozwiązań stworzonych przez kilkanaście wiodących firm inwestycyjnych, przy czym od 45 do 60% aktywów każdego z portfeli jest lokowana w wybrane fundusze Millennium TFI. Do dyspozycji mamy tu między innymi Generali Portfel Cykliczny UFK bazujący na funduszach, które w danej fazie cyklu koniunkturalnego oferowały najlepszy potencjał wzrostu. Ponadto dostępne są Generali Portfel Dynamiczny Plus UFK, Generali Portfel Konserwatywny UFK, Generali Portfel Stabilnego Wzrostu UFK.

Program Inwestycyjny Wygodny Portfel oparty jest na jednorazowej składce o minimalnej wysokości 10 000 zł. Przez pierwsze cztery lata klienci mogą wpłacać również dodatkowe składki jednak nie niższe niż 500 zł. Umowa ubezpieczeniowa może być zawarta w zakresie podstawowym lub poszerzonym, gdzie obowiązują wyższe świadczenia.

W Strategii Aktywnych Portfeli minimalna wysokość składki podstawowej również wynosi 10 000 zł. Wpłaty dodatkowe możliwe są natomiast w dowolnym momencie, choć wymagane są wyższe kwoty - min. 1000 zł. W przeciwieństwie do programu Generali, dodatkowe środki ewidencjonowane są na osobnym rachunku, dla którego nie ma naliczanych kosztów wykupu. Zakresem umowy objęta jest śmierć ubezpieczonego.

W ramach polisy Program Inwestycyjny Wygodny Portfel nasze oszczędności możemy lokować w cztery specjalnie stworzone portfele modelowe o zróżnicowanym potencjale zysku i ryzyka, których aktywa inwestowane są w polskie i zagraniczne fundusze rynków globalnych. Zarządzający portfelami wybierają z ponad 350 rozwiązań stworzonych przez kilkanaście wiodących firm inwestycyjnych, przy czym od 45 do 60% aktywów każdego z portfeli jest lokowana w wybrane fundusze Millennium TFI. Do dyspozycji mamy tu między innymi Generali Portfel Cykliczny UFK bazujący na funduszach, które w danej fazie cyklu koniunkturalnego oferowały najlepszy potencjał wzrostu. Ponadto dostępne są Generali Portfel Dynamiczny Plus UFK, Generali Portfel Konserwatywny UFK, Generali Portfel Stabilnego Wzrostu UFK.

Strategia Aktywnych Portfeli daje dostęp do funduszy 7 TFI poprzez 3 Portfele Modelowe zarządzane przez TFI Allianz Polska: Allianz Portfel Aktywnej Alokacji UFK, Allianz Portfel Dynamiczny UFK, Allianz Portfel Stabilnego Wzrostu UFK. Do dyspozycji mamy także fundusz, którego aktywa lokowane są w 100% w Allianz Polskich Obligacji Skarbowych. Fundusze te w naszym ostatnim rankingu otrzymały dobre oceny, na poziomie co najmniej 3a (neutralnym).

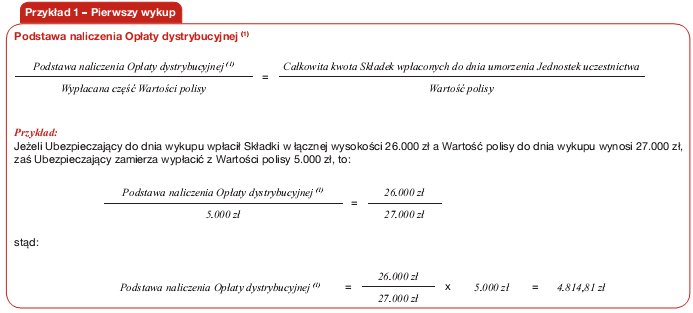

W ramach PI Wygodny Portfel za zarządzanie funduszami, Generali pobiera opłatę administracyjną w wysokości 1,6% w skali roku, ponadto za pośrednictwem serwisu transakcyjnego można przenosić środki między funduszami bez dodatkowych opłat. W przypadku wykupu całkowitego lub częściowego polisy dokonanego w pierwszych 4 latach trwania umowy obarczani jesteśmy opłatą dystrybucyjną, której wysokość wynosi od 7% do 1,5%. Zależy ona od sumy wpłaconych środków i wartości polisy.

Opłata pobierana przy kolejnym wykupie jest kalkulowana podobnie, z tym że sumę wpłaconych składek należy pomniejszyć o dokonane wcześniej wypłaty.

W Strategii Aktywnych Portfeli co roku możemy dokonać 30 bezpłatnych konwersji środków na rachunku podstawowym i tyle samo na rachunku swobodnego dostępu. Co miesiąc nasza inwestycja obciążona jest opłatą administracyjną w wysokości 1,9% rocznie. W przypadku wykupu polisy w pierwszych 4 latach pobierana jest opłata, począwszy od 4% w pierwszym roku polisowym do 1% w czwartym roku. Opłata za ryzyko w polisach inwestycyjnych ma zwykle marginalne znaczenie, tak jest także w obu omawianych umowach.

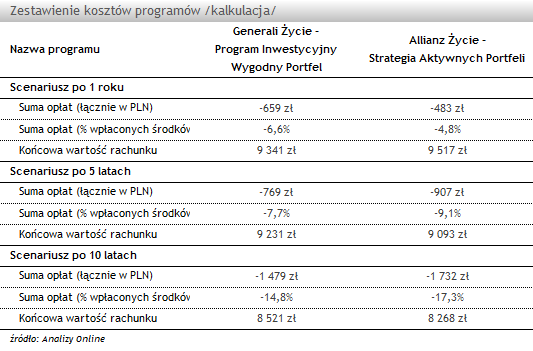

W celu porównania programów dokonaliśmy kalkulacji kosztów, zakładając wpłatę jednorazową 10 000 zł, brak wpłat dodatkowych, zerowy zwrot z inwestycji (brak zysku z funduszy) oraz zakończenie inwestycji po roku, 5 i 10 latach.

W przypadku zakończenia inwestycji po roku, tańszym rozwiązaniem okazała się Strategia Aktywnych Portfeli, na co wpłynęły niższe koszty wykupu polisy. W dłuższej perspektywie, gdy wypłata środków nie wiąże się już z dodatkowymi opłatami, korzystniej wypada PI Wygodny Portfel. Koszty generowane są tu już tylko przez opłatę administracyjną pobieraną od zgromadzonych na rachunku aktywów, a ta jest w tym programie niższa.

W celu porównania programów dokonaliśmy kalkulacji kosztów, zakładając wpłatę jednorazową 10 000 zł, brak wpłat dodatkowych, zerowy zwrot z inwestycji (brak zysku z funduszy) oraz zakończenie inwestycji po roku, 5 i 10 latach.

W przypadku zakończenia inwestycji po roku, tańszym rozwiązaniem okazała się Strategia Aktywnych Portfeli, na co wpłynęły niższe koszty wykupu polisy. W dłuższej perspektywie, gdy wypłata środków nie wiąże się już z dodatkowymi opłatami, korzystniej wypada PI Wygodny Portfel. Koszty generowane są tu już tylko przez opłatę administracyjną pobieraną od zgromadzonych na rachunku aktywów, a ta jest w tym programie niższa.

Agnieszka Zawadzka, młodszy specjalista

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

12.06.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania