Pod lupą: Generali OmniProfit Premium - nowe, droższe oblicze

Generali Życie, po tym jak w kwietniu wprowadziło do oferty nową wersję popularnego programu OmniProfit ze składką regularną, we wrześniu wykonało podobny ruch z programem ze składką jednorazową.

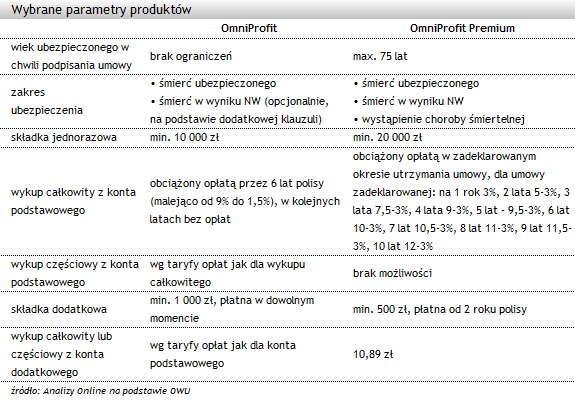

Nowa wersja programu, oferowana pod nazwą OmniProfit Premium ze składką jednorazową, poza zachowaniem oferty funduszy, jest praktycznie zupełnie nowym rozwiązaniem.

W nowym produkcie zachowana została oferta funduszy. Wciąż mamy do dyspozycji 51 funduszy o różnym stopniu ryzyka, zarówno krajowych, jak i zagranicznych TFI. Ponadto Generali oferuje kilka własnych rozwiązań, jak Fundusz Global Absolute Return Fund czy Portfel Cyklu Koniunkturalnego.

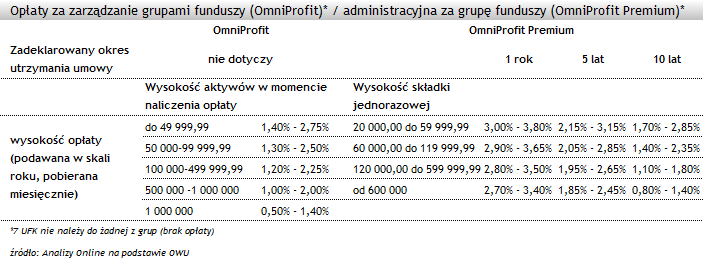

Pierwszą nowością w OmniProfit Premium jest możliwość wyboru okresu utrzymania umowy (od roku do 10 lat), który ma wpływ na poziom kosztów. Im dłuższy czas umowy zadeklarujemy, tym niższe będą opłaty administracyjne. Jednak trzeba się wówczas liczyć z wyższymi opłatami związanymi z wcześniejszym rozwiązaniem umowy. Nowością jest również inna konstrukcja opłaty za zarządzanie (zwanej w nowym produkcie opłatą administracyjną). W OmniProfit Premium, jej poziom jest uzależniony od zadeklarowanego okresu umowy oraz od wysokości składki. W "starym produkcie" jej wysokość zależy od wartości aktywów w momencie naliczenia opłaty. Zachowana została natomiast zależność wysokości opłaty od grupy, do której należy fundusz. Powyższej opłaty nie ponosimy w przypadku 7 funduszy własnych ubezpieczyciela.

Kolejną nowością jest wprowadzenie opłat za ryzyko: śmierci (koszt jest niewielki i wynosi od 0,00148 do 0,42289 w skali roku od sumy na ryzyku, tj. 1% wartości rachunku) oraz śmierci wskutek nieszczęśliwego wypadku (12,50 zł miesięcznie).

Kolejną nowością jest wprowadzenie opłat za ryzyko: śmierci (koszt jest niewielki i wynosi od 0,00148 do 0,42289 w skali roku od sumy na ryzyku, tj. 1% wartości rachunku) oraz śmierci wskutek nieszczęśliwego wypadku (12,50 zł miesięcznie).

W OmniProfit Premium udogodnieniem dla aktywnego inwestora jest możliwość nieograniczonej i bezpłatnej konwersji środków między funduszami, podczas gdy w starszej wersji bezpłatnych było 10 zmian, a kolejne kosztowały 9 zł.

Zmodyfikowane zostały również koszty związane z wykupem polisy. W OmniProfit obowiązują przez 6 lat umowy i wynoszą od 9 do 1,5% wypłacanej kwoty. W OmniProfit Premium jesteśmy z tego tytułu obciążani opłatą dystrybucyjną. Jej wysokość uzależniona jest od zadeklarowanego czasu trwania umowy i obowiązuje tylko w tym terminie. Ponadto naliczana jest od składki jednorazowej, a nie wartości wypłacanych środków.

W OmniProfit Premium nie możemy dokonać częściowego wycofania środków z rachunku podstawowego. Zmieniły się także reguły prowadzenia konta dodatkowego. Dostęp do niego mamy dopiero od 2 roku, a koszt wypłaty środków jest stały i wynosi 10,89 zł za każdą wypłatę.

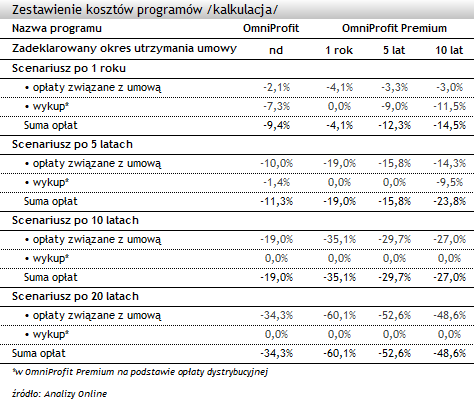

By porównać oba programy przeprowadziliśmy symulację kosztów, w której założyliśmy: wpłatę jednorazową 20 000 zł, brak wpłat dodatkowych, uśrednioną opłatę za zarządzanie grupami funduszy, zerowy zwrot z inwestycji (brak zysku z funduszy), zakończenie inwestycji po roku, 5, 10 i 20 latach. W przypadku nowego programu dodatkowo wzięliśmy pod uwagę 3 warianty, dla zadeklarowanego okresu utrzymania umowy: 1 rok, 5 i 10 lat.

W OmniProfit Premium im dłuższy czas umowy zadeklarujemy, tym poniesiemy niższe koszty, pod warunkiem, że nie zerwiemy jej przed czasem. W porównaniu do starszej wersji programu, łączne koszty są jednak w większości wariantów wyższe. OmniProfit Premium będzie tańszym rozwiązaniem jedynie w najkrótszym horyzoncie czasowym, przy założeniu że zadeklarujemy roczny czas trwania inwestycji. W dłuższej perspektywie koszty programu są wyższe od 4,5% do blisko 26% (zależnie od momentu wycofania środków i zadeklarowanego czasu trwania inwestycji).

Ta prosta symulacja dobrze pokazuje, jak bardzo te dwa produkty różnią sie między sobą. Starsza wersja produktu nie jest dostępna dla nowych klientów od października.

W nowym produkcie zachowana została oferta funduszy. Wciąż mamy do dyspozycji 51 funduszy o różnym stopniu ryzyka, zarówno krajowych, jak i zagranicznych TFI. Ponadto Generali oferuje kilka własnych rozwiązań, jak Fundusz Global Absolute Return Fund czy Portfel Cyklu Koniunkturalnego.

Pierwszą nowością w OmniProfit Premium jest możliwość wyboru okresu utrzymania umowy (od roku do 10 lat), który ma wpływ na poziom kosztów. Im dłuższy czas umowy zadeklarujemy, tym niższe będą opłaty administracyjne. Jednak trzeba się wówczas liczyć z wyższymi opłatami związanymi z wcześniejszym rozwiązaniem umowy. Nowością jest również inna konstrukcja opłaty za zarządzanie (zwanej w nowym produkcie opłatą administracyjną). W OmniProfit Premium, jej poziom jest uzależniony od zadeklarowanego okresu umowy oraz od wysokości składki. W "starym produkcie" jej wysokość zależy od wartości aktywów w momencie naliczenia opłaty. Zachowana została natomiast zależność wysokości opłaty od grupy, do której należy fundusz. Powyższej opłaty nie ponosimy w przypadku 7 funduszy własnych ubezpieczyciela.

Kolejną nowością jest wprowadzenie opłat za ryzyko: śmierci (koszt jest niewielki i wynosi od 0,00148 do 0,42289 w skali roku od sumy na ryzyku, tj. 1% wartości rachunku) oraz śmierci wskutek nieszczęśliwego wypadku (12,50 zł miesięcznie).W OmniProfit Premium udogodnieniem dla aktywnego inwestora jest możliwość nieograniczonej i bezpłatnej konwersji środków między funduszami, podczas gdy w starszej wersji bezpłatnych było 10 zmian, a kolejne kosztowały 9 zł.

Zmodyfikowane zostały również koszty związane z wykupem polisy. W OmniProfit obowiązują przez 6 lat umowy i wynoszą od 9 do 1,5% wypłacanej kwoty. W OmniProfit Premium jesteśmy z tego tytułu obciążani opłatą dystrybucyjną. Jej wysokość uzależniona jest od zadeklarowanego czasu trwania umowy i obowiązuje tylko w tym terminie. Ponadto naliczana jest od składki jednorazowej, a nie wartości wypłacanych środków.

W OmniProfit Premium nie możemy dokonać częściowego wycofania środków z rachunku podstawowego. Zmieniły się także reguły prowadzenia konta dodatkowego. Dostęp do niego mamy dopiero od 2 roku, a koszt wypłaty środków jest stały i wynosi 10,89 zł za każdą wypłatę.

By porównać oba programy przeprowadziliśmy symulację kosztów, w której założyliśmy: wpłatę jednorazową 20 000 zł, brak wpłat dodatkowych, uśrednioną opłatę za zarządzanie grupami funduszy, zerowy zwrot z inwestycji (brak zysku z funduszy), zakończenie inwestycji po roku, 5, 10 i 20 latach. W przypadku nowego programu dodatkowo wzięliśmy pod uwagę 3 warianty, dla zadeklarowanego okresu utrzymania umowy: 1 rok, 5 i 10 lat.

W OmniProfit Premium im dłuższy czas umowy zadeklarujemy, tym poniesiemy niższe koszty, pod warunkiem, że nie zerwiemy jej przed czasem. W porównaniu do starszej wersji programu, łączne koszty są jednak w większości wariantów wyższe. OmniProfit Premium będzie tańszym rozwiązaniem jedynie w najkrótszym horyzoncie czasowym, przy założeniu że zadeklarujemy roczny czas trwania inwestycji. W dłuższej perspektywie koszty programu są wyższe od 4,5% do blisko 26% (zależnie od momentu wycofania środków i zadeklarowanego czasu trwania inwestycji).

Ta prosta symulacja dobrze pokazuje, jak bardzo te dwa produkty różnią sie między sobą. Starsza wersja produktu nie jest dostępna dla nowych klientów od października.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

16.10.2013

Źródło: Umyvakin Yury / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania