Porównujemy programy: Wybieramy lidera w składce regularnej

Przez ostatnie dziewięć miesięcy systematycznie porównywaliśmy programy ze składką regularną. Zestawiliśmy ze sobą łącznie kilkadziesiąt rozwiązań wielu ubezpieczycieli.

W tym czasie wielokrotnie zwracaliśmy uwagę, że nie mniej ważne od kosztów są możliwości inwestycyjne. Dlatego dziś postanowiliśmy porównać programy w nieco szerszym niż do tej pory zakresie.

Z omawianych programów dostępnych dla składki od 100, 150, 200, 250 i 300 zł miesięcznie, wybraliśmy 5. Programy te wyróżniały się na tle pozostałych szerokim spektrum możliwości inwestycyjnych. Jednocześnie 3 z nich okazały się również najtańszymi, bądź jednymi z tańszych rozwiązań w swoich grupach porównawczych: mSaver dla składki 100 zł/mies., Best Invest dla składki 200 zł/mies. oraz Multi PIN 2.1 dla składki 300 zł/mies. Pozostałe dwa programy – OmniProfit Premium i Skandia Future w ujęciu kosztowym wypadły słabiej.

Platforma UFK

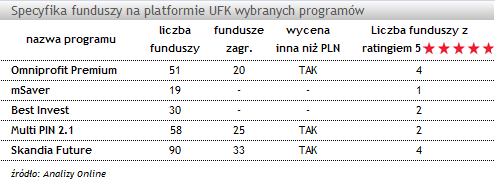

Jedną z wielu zachęt do oszczędzania za pośrednictwem ubezpieczyciela jest atrakcyjność platformy z UFK i możliwość transferowania środków z jednego funduszu do drugiego bez podatku zysków kapitałowych. Cztery z omawianych programów oferują aż kilkadziesiąt różnych UFK. Na trzech platformach można inwestować w wiele zagranicznych funduszy, a waluta inwestycji nie musi ograniczać się wyłącznie do PLN. W programach tych mamy dostęp zarówno do słabych rozwiązań, które otrzymały ostatnio najsłabszą notę 1a w rankingu, jak i bardzo dobrych ocenionych na 5a. Ponadto w OmniProfit Premium i Skandia Future znalazły się aż 4 fundusze z ratingiem pięciogwiazdkowym.

Możliwości inwestycyjne

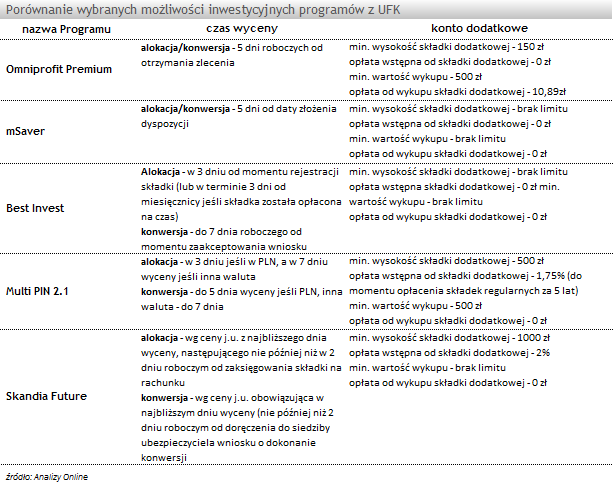

Jednymi z ważniejszych czynników mających wpływ na atrakcyjność produktu dla aktywnych inwestorów jest czas wyceny funduszy podczas zmian alokacji i konwersji środków, a także dostęp i funkcjonalność konta dodatkowego. Bezkonkurencyjne pod względem czasu wyceny środków są programy Skandia Życie (w tym omawiana Skandia Future). Wycena jest dokonywana wg ceny j.u. z najbliższego dnia wyceny po zaksięgowaniu składki/przyjęcia zlecenia (maks. 2 dni). To szybciej niż w przypadku wielu bezpośrednich inwestycji poprzez TFI.

W przypadku funkcjonalności konta dodatkowego najlepiej prezentują się programy mSaver oraz Best Invest. Wysokość składki dodatkowej jest dowolna, minimalna wartość wykupu również, a od każdej wpłaty i wypłaty środków nie jest uiszczana żadna opłata.

Koszty prowadzenia programu

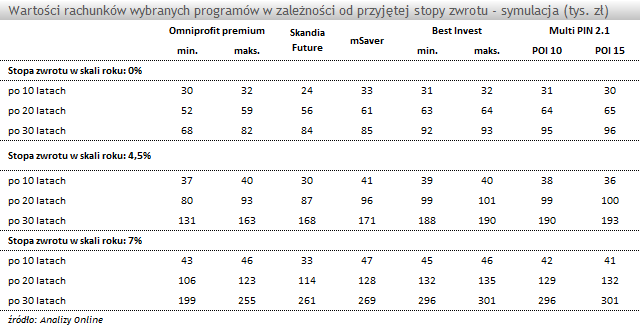

W odróżnieniu od dotychczasowych kalkulacji, w celu dokładniejszego zobrazowania różnic postanowiliśmy ukazać wartości rachunków wybranych programów w ujęciu 10, 20 i 30-letnim, dla różnej rocznej stopy zwrotu (0%, 4,5% i 7%). Kalkulacje przedstawiają wartości rachunków, po potrąceniu w niektórych przypadkach opłat likwidacyjnych.

Niezależnie od przyjętej stopy zwrotu, najlepiej w scenariuszu 10-letnim wypada mSaver. W scenariuszu 20-letnim, przy stopie zwrotu 0% najkorzystniej prezentuje się MultiPIN 2.1 POI15, a przy założeniu 4,5% lub 7% najkorzystniej prezentuje się (po uśrednieniu kosztów) - BestInvest. W horyzoncie 30-letnim niezależnie od przyjętej stopy zwrotu zawsze najlepiej wypada Multi PIN 2.1 POI 15. Nie mniej warto zauważyć, że różnice pomiędzy rozwiązanie ING TUnŻ, a dwoma wariantami programu Aegon TUnŻ we wszystkich zestawieniach 20 i 30-letnich są niewielkie. Różnica pomiędzy zazwyczaj najtańszym Multi PIN 2.1 POI 15, a najdroższym w tym zestawieniu OmniProfit Premium jest ogromna. Dla przykładu uśredniona wartość rachunku rozwiązania oferowanego przez Generali Życie TU w wariancie 30 lat/7% to 227 tys. zł. W programie Aegon TUnŻ jest to 300,5 tys. zł. Różnica wynosi ponad 73 tys. zł (32%).

W wyborze odpowiedniego programu z UFK możliwości inwestycyjne i atrakcyjność platformy z UFK są bardzo istotne. Równie ważną determinantą ostatecznej wartości rachunku są koszty prowadzenia programów, z opłatą za zarządzanie na czele. Należy jednak pamiętać, że programy z UFK są jak puzzle. Może pasować do siebie wiele różnych elementów, ale wystarczy, że zgubimy jeden, a atrakcyjność programu zostanie poważnie naruszona. Wszystkie czynniki wpływające na możliwości inwestycyjne i całościowa konstrukcja opłat nie powinny zawierać większych uchybień, tak by dany program mógł zostać uznany za naprawdę atrakcyjny.

Z omawianych programów dostępnych dla składki od 100, 150, 200, 250 i 300 zł miesięcznie, wybraliśmy 5. Programy te wyróżniały się na tle pozostałych szerokim spektrum możliwości inwestycyjnych. Jednocześnie 3 z nich okazały się również najtańszymi, bądź jednymi z tańszych rozwiązań w swoich grupach porównawczych: mSaver dla składki 100 zł/mies., Best Invest dla składki 200 zł/mies. oraz Multi PIN 2.1 dla składki 300 zł/mies. Pozostałe dwa programy – OmniProfit Premium i Skandia Future w ujęciu kosztowym wypadły słabiej.

Platforma UFK

Jedną z wielu zachęt do oszczędzania za pośrednictwem ubezpieczyciela jest atrakcyjność platformy z UFK i możliwość transferowania środków z jednego funduszu do drugiego bez podatku zysków kapitałowych. Cztery z omawianych programów oferują aż kilkadziesiąt różnych UFK. Na trzech platformach można inwestować w wiele zagranicznych funduszy, a waluta inwestycji nie musi ograniczać się wyłącznie do PLN. W programach tych mamy dostęp zarówno do słabych rozwiązań, które otrzymały ostatnio najsłabszą notę 1a w rankingu, jak i bardzo dobrych ocenionych na 5a. Ponadto w OmniProfit Premium i Skandia Future znalazły się aż 4 fundusze z ratingiem pięciogwiazdkowym.

Możliwości inwestycyjne

Jednymi z ważniejszych czynników mających wpływ na atrakcyjność produktu dla aktywnych inwestorów jest czas wyceny funduszy podczas zmian alokacji i konwersji środków, a także dostęp i funkcjonalność konta dodatkowego. Bezkonkurencyjne pod względem czasu wyceny środków są programy Skandia Życie (w tym omawiana Skandia Future). Wycena jest dokonywana wg ceny j.u. z najbliższego dnia wyceny po zaksięgowaniu składki/przyjęcia zlecenia (maks. 2 dni). To szybciej niż w przypadku wielu bezpośrednich inwestycji poprzez TFI.

W przypadku funkcjonalności konta dodatkowego najlepiej prezentują się programy mSaver oraz Best Invest. Wysokość składki dodatkowej jest dowolna, minimalna wartość wykupu również, a od każdej wpłaty i wypłaty środków nie jest uiszczana żadna opłata.

Koszty prowadzenia programu

W odróżnieniu od dotychczasowych kalkulacji, w celu dokładniejszego zobrazowania różnic postanowiliśmy ukazać wartości rachunków wybranych programów w ujęciu 10, 20 i 30-letnim, dla różnej rocznej stopy zwrotu (0%, 4,5% i 7%). Kalkulacje przedstawiają wartości rachunków, po potrąceniu w niektórych przypadkach opłat likwidacyjnych.

Niezależnie od przyjętej stopy zwrotu, najlepiej w scenariuszu 10-letnim wypada mSaver. W scenariuszu 20-letnim, przy stopie zwrotu 0% najkorzystniej prezentuje się MultiPIN 2.1 POI15, a przy założeniu 4,5% lub 7% najkorzystniej prezentuje się (po uśrednieniu kosztów) - BestInvest. W horyzoncie 30-letnim niezależnie od przyjętej stopy zwrotu zawsze najlepiej wypada Multi PIN 2.1 POI 15. Nie mniej warto zauważyć, że różnice pomiędzy rozwiązanie ING TUnŻ, a dwoma wariantami programu Aegon TUnŻ we wszystkich zestawieniach 20 i 30-letnich są niewielkie. Różnica pomiędzy zazwyczaj najtańszym Multi PIN 2.1 POI 15, a najdroższym w tym zestawieniu OmniProfit Premium jest ogromna. Dla przykładu uśredniona wartość rachunku rozwiązania oferowanego przez Generali Życie TU w wariancie 30 lat/7% to 227 tys. zł. W programie Aegon TUnŻ jest to 300,5 tys. zł. Różnica wynosi ponad 73 tys. zł (32%).

W wyborze odpowiedniego programu z UFK możliwości inwestycyjne i atrakcyjność platformy z UFK są bardzo istotne. Równie ważną determinantą ostatecznej wartości rachunku są koszty prowadzenia programów, z opłatą za zarządzanie na czele. Należy jednak pamiętać, że programy z UFK są jak puzzle. Może pasować do siebie wiele różnych elementów, ale wystarczy, że zgubimy jeden, a atrakcyjność programu zostanie poważnie naruszona. Wszystkie czynniki wpływające na możliwości inwestycyjne i całościowa konstrukcja opłat nie powinny zawierać większych uchybień, tak by dany program mógł zostać uznany za naprawdę atrakcyjny.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Polisy na życie z UFK

Tylko u nas

07.10.2013

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania