Porównujemy programy: Oszczędzanie jednorazowe w programach regularnych

Programy ze składką regularną, często poza podstawowym kontem, które powinno być zasilane regularnie wpłatami, oferują konta dodatkowe, na które możemy wpłacać nadwyżki finansowe. Okazuje się, że rozważając ulokowanie większych środków warto czasem założyć program ze składką regularną, tylko po to aby skorzystać z konta dodatkowego. Takie rozwiązanie może okazać się lepsze niż wybór „specjalnie dedykowanego” programu ze składką jednorazową.

Jeżeli dany program oferuje możliwość lokowania środków na koncie dodatkowym (co nie jest możliwe we wszystkich programach) należy zwrócić uwagę na kilka cech konta:

Jeżeli dany program oferuje możliwość lokowania środków na koncie dodatkowym (co nie jest możliwe we wszystkich programach) należy zwrócić uwagę na kilka cech konta:

- czy TUnŻ pobiera opłatę manipulacyjną (wstępną, alokacyjną) od wpłaconej składki regularnej?

- czy TUnŻ pobiera opłatę likwidacyjną (od wykupu) od wycofywanych środków ?

- jaka jest minimalna możliwa wpłata na konto dodatkowe?

- czy środki zdeponowane na koncie dodatkowym mogą być alokowane (w inne fundusze) niż środki na koncie dodatkowym?

Przyjrzyjmy się zatem kontom dodatkowym w różnych programach ze składką regularną.

Opłata wstępna od każdej wpłaconej składki regularnej jest dość popularnym rozwiązaniem wśród TUnŻ. I tak oto:

- W programie MegaFundusz (Compensa TUnŻ) – min. poziom składki dodatkowej wynosi 1000 zł. Opłata wstępna dla składek do 4999 zł wynosi 3%, dla kwot 5000- 9 999 zł – 2%, a powyżej 10 000 zł - 1%,

- W programie Fundusz&Perspektywa (Uniqa TUnŻ ) – min. poziom składki dodatkowej wynosi 300 zł, opłata wstępna od każdej składki – 2%,

- Większość programów Skandia Życie TU – min. skł. dodatkowa dla większości programów to 1000 zł, opłata wstępna to 2%,

- Zadbaj o przyszłość (Nordea Polska TUnŻ) – min. skł. dodatkowa to 200 zł, opłata wstępna 2%,

- Multi Pin AEGON 2.1 (wg załącznika AFW-ZAL-0512) – min. składka dodatkowa to 500 zł, opłata wstępna (dystrybucyjna) wynosi 1,725% od każdej wpłaconej składki do czasu opłacenia składek regularnych za okres pierwszych pięciu lat.

W poniższych kontach pobierana jest opłata od wypłacanych środków:

- Kapitalna Przyszłość (Aviva TUnŻ) – min. skł. dodatkowa to 650 zł, w trakcie wycofywania środków pobierana jest opłata operacyjna w

- OmniProfit Premium (Generali Życie TU) – min. składka dodatkowa to 150 zł, w trakcie wycofywania środków pobierana jest opłata w wysokości 10,89 zł.

Niektórzy ubezpieczyciele oferują dużą elastyczność:

- Plan Inwestycyjny Multi Prestiż (Axa Życie TU) – brak min. składki, brak opłaty wstępnej, brak opłaty przy wykupie, środki na koncie mogą być inwestowane różnie od składek na koncie składek regularnych. Minimalna kwota wypłaty środków z konta dodatkowego – 1000 zł,

- Plan na Życie PZU – brak opłaty wstępnej, brak opłaty od wykupu, min. pierwsza składka 1500 zł, każda kolejna min. 500 zł.

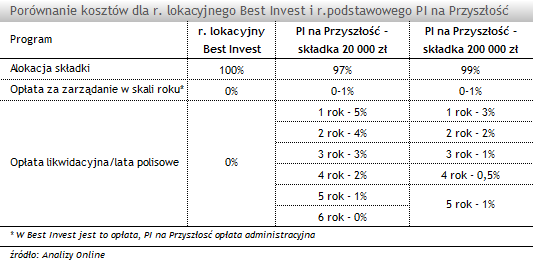

Ze względu na unikalne właściwości konta dodatkowego w programie Best Invest (ING TUnŻ), postanowiliśmy opisać go oddzielnie. Można pokusić się o stwierdzenie, że w niektórych przypadkach jest ono na tyle atrakcyjne, że inwestując duże kwoty korzystniej byłoby założyć program Best Invest ze względu na konto dodatkowe niż wybrać jakikolwiek inny program ze składką jednorazową dostępny na rynku.

Alokacja wpłacanych środków na konto dodatkowe (zwane rachunkiem lokacyjnym) wynosi zawsze 100%. Minimalna wpłata jest dowolna, a wypłaty nie są obciążone opłatami. Jednak największą zaletą tego konta jest fakt, że od środków zgromadzonych na tym koncie nie jest pobierana opłata za zarządzanie UFK (w tym programie zwana operacyjną). Daje nam to możliwość lokowania dowolnej ilości środków, z pełną elastycznością wpłat i wypłat, bez ponoszenia żadnych dodatkowych kosztów, z korzyścią uniknięcia podatku od zysków kapitałowych, w platformę 30 funduszy, 4TFI.

Zobaczmy na jakie koszty „narażone” są wpłaty w wysokości 20 000 i 200 000 zł jeżeli dokonywane są na rachunek lokacyjny w produkcie Best Invest i w programie ze składką jednorazową tego samego ubezpieczyciela – Programie Inwestycyjnym na Przyszłość.

Zestawienie dość jasno pokazuje, że warto korzystać z dobrodziejstw konta dodatkowego, a wybierając program ze składką regularną nie warto kierować się wyłącznie opłatami i możliwościami dotyczącymi konta składek regularnych.

Łukasz Hajduk, analityk rynku UFK

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

16.05.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania