Uczestnicy PPK zarobili średnio 125%. Najwięcej w UNIQA TFI

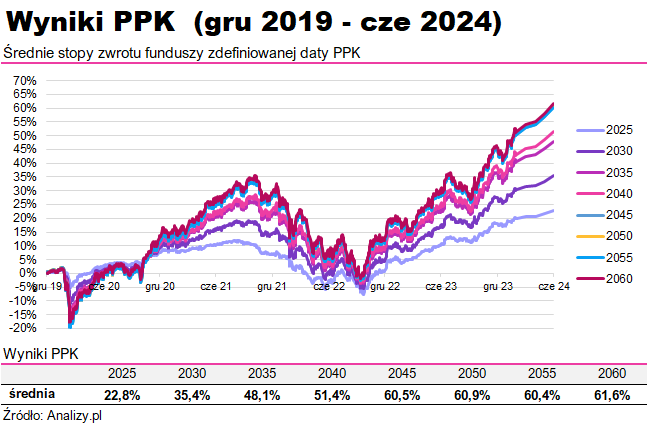

Pierwsze półrocze 2024 przyniosło kontynuację dobrych wyników PPK. Wszystkie fundusze zdefiniowanej daty wypracowały zyski, które — licząc od końca 2019 roku — sięgają średnio od 23% w przypadku PPK 2025 do 62% w przypadku PPK 2060 roku. Zyski uczestników PPK na hipotetycznym koncie sięgają od 90 do 140% w zależności od funduszu. Średnia to 125%.

Od końcówki 2022 roku rynki z krótkimi przerwami cały czas rosną, windując wyniki funduszy PPK. Licząc od końca 2019 roku, najwięcej zarobiły fundusze inwestujące większą część aktywów na rynkach akcji, czyli te z odleglejszą datą docelową. Fundusze z datą docelową w latach 2045 do 2060 wypracowały wyniki przekraczające średnio 60%. Fundusze z najkrótszą datą docelową – w 2025 roku – przyniosły średnio 22,8% zysku.

Reklama

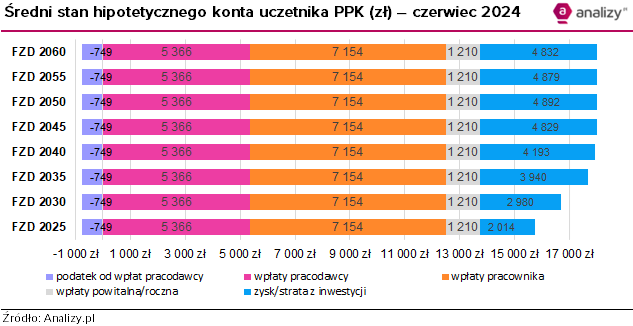

Licząc faktyczne zyski uczestnika PPK, poza wynikami funduszy trzeba wziąć pod uwagę jeszcze inne czynniki. Po pierwsze – na PPK składki wpłacane są regularnie co miesiąc, a nie jednorazowo – na początku oszczędzania. Po drugie na oszczędności gromadzone w PPK wpływają składki nie tylko pracownika, ale także pracodawcy (min. 1,5% pensji) i z Funduszu Pracy. Na początku inwestowania na konta uczestników trafiają wpłaty powitalne (250 zł), dodatkowo co roku w okolicach marca wpłacane są dopłaty roczne w wysokości 240 zł, i tak dopłata roczna miała też miejsce marcu w tym roku.

Po zsumowaniu tych trzech czynników (wyniki funduszy, dopłaty pracodawcy i z Funduszu Pracy), od końca 2019 roku do czerwca 2024 przeciętny uczestnik PPK zarobił średnio 125%. Po czterech i pół latach oszczędzania przeciętny uczestnik PPK zgromadził na swoim rachunku 17,8 tys. zł. To aż o 9,9 tys. zł więcej, niż sam na nie wniósł.

Ile dokładnie wyniósł wkład pracownika do PPK?

Od grudnia 2019 do czerwca 2024 uczestnik PPK zarabiający średnią krajową przeznaczył na PPK w sumie ok. 7,9 tys. zł. Na tę kwotę złożyły się comiesięczne składki – 7,2 tys. zł (przy 2,0% składce) oraz 0,75 tys. zł odprowadzonego podatku od wpłat pracodawcy.

Do kwot odłożonych przez pracownika dodajmy pozostałe czynniki, mające wpływ na wartość odłożonej kwoty. W analizowanym okresie na rachunek uczestnika PPK zarabiającego średnią krajową wpłynęły także składki pracodawcy (łącznie 5,4 tys. zł) oraz wpłata powitalna i dopłaty coroczne (1210 zł).

Łącznie wpłaty wyniosły 13,7 tys. zł.

Wyniki wypracowane przez firmy inwestycyjne także miały wpływ pozytywny (od 2,0 tys. zł w przypadku funduszy z datą w 2025 roku do 4,9 tys. zł w przypadku funduszy z datą w 2050 i 2055 roku).

Ostatecznie osoby, które zaczęły oszczędzać w PPK w grudniu 2019 roku, do końca czerwca 2024 roku na hipotetycznym koncie uzbierały średnio od 15,7 tys. zł (w FZD 2025) do 18,6 tys. zł (w FZD z odleglejszymi datami). Ich zyski wyniosły natomiast średnio od 99% (PPK 2025) do 136% (PPK 2050).

Ile zarobili uczestnicy poszczególnych PPK?

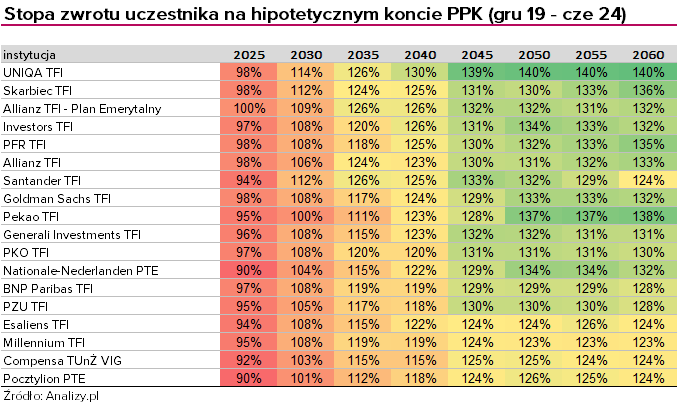

Gdy spojrzymy na pojedyncze fundusze PPK (mamy ich ponad 160), to rozbieżności pomiędzy zgromadzonym kapitałem są spore. W zależności od grupy sięgają od 827 zł (dla kont 2025) do ponad 1300 zł w przypadku kont z datą w 2060 roku. Różnice między wynikami inwestora w zależności od grupy funduszy wynoszą od 10 do 17 pkt procentowych.

Na koniec czerwca najwięcej środków na hipotetycznym koncie zgromadzili uczestnicy PPK w UNIQA TFI. Dotyczy to aż sześciu z 8 analizowanych funduszy tego towarzystwa. Uczestnik UNIQA Emerytura 2025 zgromadził na hipotetycznym koncie 15,66 tys. zł, osiągając zysk na poziomie 98%, a uczestnik UNIQA Emerytura 2060 – 18,99 tys. zł i zysk na poziomie 140%.

Świetne na tle konkurencji stopy zwrotu osiągnęli także uczestnicy kont prowadzonych przez Skarbiec TFI oraz Allianz TFI. Lider z marca - Pekao TFI - spadł o 9 oczek. W tym TFI są trzy bardzo dobre fundusze, które pozwoliły swoim uczestnikom zgromadzić wysoki kapitał (drugie miejsca w swoich grupach), ale w funduszach z datą krótszą zgromadzony kapitał przyrastał ostatnio w mniejszym stopniu niż w innych PPK - stąd niższe stopy zwrotu ogółem.

Dla przypomnienia: różnice między poszczególnymi grupami wynikają z polityki inwestycyjnej. Fundusze z datą 2025 inwestują głównie w obligacje (w uproszczeniu przynoszące niższe zyski, ale przy niższym ryzyku straty). Im odleglejsza data w funduszu, tym w portfelu jest więcej akcji (mających większy potencjał do wysokich zysków, ale przy większym ryzyku poniesienia straty).

Więcej o funduszach zdefiniowanej daty piszemy w sekcji edukacyjnej.

Więcej o metodyce

Do wyliczeń założyliśmy, że:

- podstawą naliczania wpłat jest przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w danym okresie publikowane przez GUS (w czerwcu wyniosło 8,15 tys. zł brutto),

- pracodawca wpłaca składki w wysokości 1,5% wynagrodzenia brutto pracownika,

- pracownik odprowadza składki w wysokości 2,0% brutto tego wynagrodzenia,

- składki wpływały na konto wybranego funduszu od stycznia 2020 do czerwca 2024 roku pod koniec każdego miesiąca,

- w kwietniu 2020 r. wpłynęło 250 zł wpłaty powitalnej z Funduszu Pracy, a w marcu 2021/2022/2023/2024 – po 240 zł wpłaty rocznej – razem 1210 zł.

23.07.2024

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania