Wyniki funduszy inwestycyjnych (czerwiec 2014)

Czerwiec był kolejnym udanym miesiącem dla klientów funduszy inwestycyjnych, prawie dwie trzecie z nich odnotowało zysk. Wynikało to z dobrej koniunktury na rynku akcji oraz obligacji skarbowych. W czerwcu indeks MSCI All Country World wzrósł o +1,7%, i był to piąty z kolei miesiąc, zakończony dodatnim wynikiem. Zwyżki nie ominęły również obligacji skarbowych. W czerwcu mieliśmy do czynienia ze wzrostem cen zarówno na rynkach długu państw rozwiniętych, jak i Emerging Markets.

Mimo, że wyniki globalnego indeksu MSCI wskazują na poprawę koniunktury, czerwiec można określić jako dość trudny okres z punktu widzenia inwestorów z rynku akcji. Na początku miesiąca rynek przyjął pozytywnie historyczną decyzję Europejskiego Banku Centralnego o wprowadzeniu ujemnej stopy depozytowej i uruchomieniu nowego programu LTRO. W reakcji na te działania, niemiecki DAX przekroczył psychologiczną barierę 10 tys. pkt, ustanawiając przy okazji kolejny historyczny rekord. W drugiej połowie miesiąca na głównych giełdach zagościły jednak spadki. Inwestorów do ryzyka zniechęcił bardzo słaby wynik amerykańskiej gospodarki w pierwszym kwartale. Obawy wzbudził również kolejny spadek indeksów PMI, obrazujących nastroje menadżerów w przemyśle.

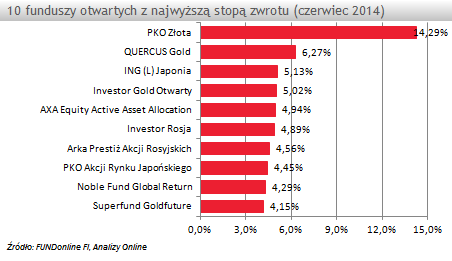

Ze świetną koniunkturą mieliśmy natomiast do czynienia na rynku surowców. Notowania kontraktów na złoto w skali miesiąca wzrosły o ponad +6,0%, a ceny ropy naftowej o +2,5%. Nic więc dziwnego, że w gronie najlepszych funduszy inwestycyjnych ubiegłego miesiąca znajdziemy przedstawicieli grupy rynku surowców i metali szlachetnych. Fundusze, których zarządzający inwestują w złoto, wypracowały ponad +4,0% stopy zwrotu w czerwcu, a jednostka najlepszego z nich – PKO Złota (Światowy Fundusz Walutowy SFIO), wzrosła aż o +14,3%. Silne zwyżki cen złota oraz ropy naftowej wynikały głównie z napiętej sytuacji w Iraku.

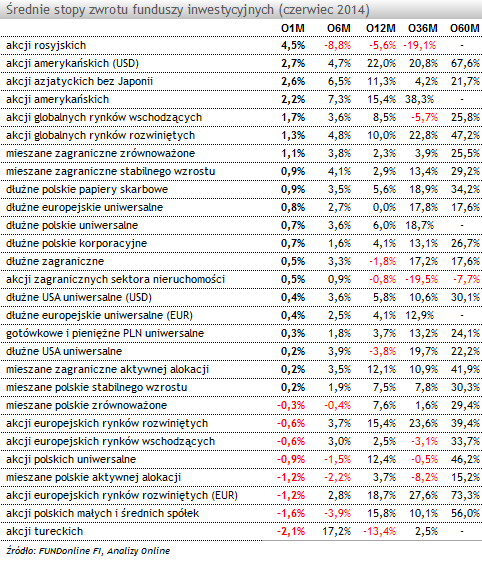

Pod względem wyników wyróżniły się również fundusze akcji zagranicznych. Po raz kolejny wysokie stopy zwrotu wypracowały rozwiązania akcji rosyjskich. Moskiewski indeks RTS, silnie przeceniony po wybuchu konfliktu we Wschodniej Europie, nadrobił już zaległości z pierwszych miesięcy 2014 r. Podobną tendencję widać w przypadku funduszy inwestycyjnych. W czerwcu najlepszy wynik w grupie +4,8% wypracował Investor Rosja (Investor SFIO). W okresie półrocznym rozwiązania akcji rosyjskich pod względem średnich stóp zwrotu należały jednak do najsłabszych w gronie produktów oferowanych przez TFI (średnia strata wyniosła -8,8%). Wskazuje to na ogromną zmienność panującą na moskiewskiej giełdzie w tym roku.

Powody do radości mieli natomiast klienci innych funduszy akcji zagranicznych. Wyceny jednostek funduszy akcji amerykańskich wzrosły średnio o ponad +2,0% (w PLN). Ostatnie wypowiedzi przedstawicieli Rezerwy Federalnej sugerowały oddalenie widma pierwszej podwyżki stóp procentowych, co może wspomóc gospodarkę USA. Z bardzo dobrą koniunkturą mieliśmy również do czynienia na rynku indyjskim i brazylijskim, które to wzrosły odpowiednio o +4,9% i +3,8% w czerwcu (w walutach lokalnych). W skali całego półrocza najbardziej wyróżniły się te fundusze, których zarządzający inwestowali na rynku tureckim i amerykańskim. Dobra koniunktura na giełdzie w Stambule sprawiła, że rozwiązania akcji tureckich zarobiły aż +17,2%. Z kolei klienci TFI, którzy inwestują w Stanach Zjednoczonych mogli liczyć na zyski przekraczające +7,0% (w PLN) od końca 2013 roku.

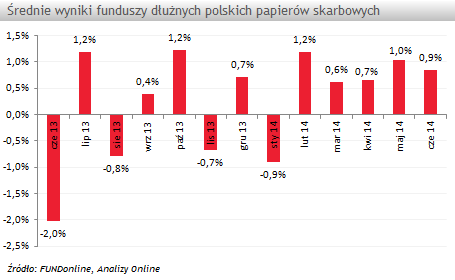

Czarnym koniem pierwszego półrocza okazały się niewątpliwie fundusze dłużne polskie. Bardzo dobra koniunktura na głównych rynkach i duża popularność polskich obligacji wśród inwestorów zagranicznych, umożliwiły kontynuację hossy na rynku długu. Od początku roku fundusze, których zarządzający inwestują głównie w obligacje skarbowe wypracowały zysk przekraczający +3,0%. Rynkowi eksperci oczekiwali takiego wyniku w skali całego roku. Indeks cen obligacji IROS wzrósł o +1,2% w czerwcu, a w skali półrocza o +4,6%. Był to efekt wzrostu cen w segmencie obligacji o dłuższym terminie zapadalności.

W konsekwencji fundusze dłużne mają za sobą kolejny, bo piąty już miesiąc, zakończony zyskiem. Rozwiązania o uniwersalnej strategii oraz te, których zarządzający inwestują w obligacje skarbowe zarobiły w czerwcu odpowiednio +0,7% i +0,9%.

Z zupełnie inną sytuacją mamy do czynienia w przypadku funduszy akcji polskich. Trudna koniunktura na GPW sprawiła, że pod względem wyników zarówno rozwiązania o uniwersalnej strategii (-1,5% od końca grudnia 2013 r.) jak i te, których zarządzający inwestują głównie w małe i średnie spółki (-3,9%), należały do najsłabszych funduszy tego półrocza. Z podobną sytuacją mieliśmy do czynienia w czerwcu, kiedy to WIG stracił -0,3%. Na giełdową koniunkturę w minionym miesiącu negatywny wpływ miała tzw. „afera taśmowa”. Inwestorzy zagraniczni z obawy o możliwą dymisję rządu, niechętnie kupowali polskie akcje. W kontekście całego półrocza wyróżniły się te fundusze akcji polskich, których zarządzający inwestowali w największe spółki z polskiej giełdy. Jest to związane z tegoroczną słabością segmentu małych spółek. W czerwcu mieliśmy do czynienia z potwierdzeniem tego trendu. Indeks WIG30 stracił mniej (-0,5%), niż WIG250 (-2,1%).

Trudna koniunktura na GPW zaważyła na skromnych wynikach funduszy mieszanych polskich. Rozwiązania zrównoważone kończą pierwsze półrocze ze stratą. Natomiast jednostki funduszy stabilnego wzrostu odnotowały zysk rzędu +1,9%. Podobną tendencję można zaobserwować w czerwcowych wynikach funduszy mieszanych (strata rozwiązań zrównoważonych i niewielki zysk funduszy stabilnego wzrostu).

Mimo, że wyniki globalnego indeksu MSCI wskazują na poprawę koniunktury, czerwiec można określić jako dość trudny okres z punktu widzenia inwestorów z rynku akcji. Na początku miesiąca rynek przyjął pozytywnie historyczną decyzję Europejskiego Banku Centralnego o wprowadzeniu ujemnej stopy depozytowej i uruchomieniu nowego programu LTRO. W reakcji na te działania, niemiecki DAX przekroczył psychologiczną barierę 10 tys. pkt, ustanawiając przy okazji kolejny historyczny rekord. W drugiej połowie miesiąca na głównych giełdach zagościły jednak spadki. Inwestorów do ryzyka zniechęcił bardzo słaby wynik amerykańskiej gospodarki w pierwszym kwartale. Obawy wzbudził również kolejny spadek indeksów PMI, obrazujących nastroje menadżerów w przemyśle.

Ze świetną koniunkturą mieliśmy natomiast do czynienia na rynku surowców. Notowania kontraktów na złoto w skali miesiąca wzrosły o ponad +6,0%, a ceny ropy naftowej o +2,5%. Nic więc dziwnego, że w gronie najlepszych funduszy inwestycyjnych ubiegłego miesiąca znajdziemy przedstawicieli grupy rynku surowców i metali szlachetnych. Fundusze, których zarządzający inwestują w złoto, wypracowały ponad +4,0% stopy zwrotu w czerwcu, a jednostka najlepszego z nich – PKO Złota (Światowy Fundusz Walutowy SFIO), wzrosła aż o +14,3%. Silne zwyżki cen złota oraz ropy naftowej wynikały głównie z napiętej sytuacji w Iraku.

Pod względem wyników wyróżniły się również fundusze akcji zagranicznych. Po raz kolejny wysokie stopy zwrotu wypracowały rozwiązania akcji rosyjskich. Moskiewski indeks RTS, silnie przeceniony po wybuchu konfliktu we Wschodniej Europie, nadrobił już zaległości z pierwszych miesięcy 2014 r. Podobną tendencję widać w przypadku funduszy inwestycyjnych. W czerwcu najlepszy wynik w grupie +4,8% wypracował Investor Rosja (Investor SFIO). W okresie półrocznym rozwiązania akcji rosyjskich pod względem średnich stóp zwrotu należały jednak do najsłabszych w gronie produktów oferowanych przez TFI (średnia strata wyniosła -8,8%). Wskazuje to na ogromną zmienność panującą na moskiewskiej giełdzie w tym roku.

Powody do radości mieli natomiast klienci innych funduszy akcji zagranicznych. Wyceny jednostek funduszy akcji amerykańskich wzrosły średnio o ponad +2,0% (w PLN). Ostatnie wypowiedzi przedstawicieli Rezerwy Federalnej sugerowały oddalenie widma pierwszej podwyżki stóp procentowych, co może wspomóc gospodarkę USA. Z bardzo dobrą koniunkturą mieliśmy również do czynienia na rynku indyjskim i brazylijskim, które to wzrosły odpowiednio o +4,9% i +3,8% w czerwcu (w walutach lokalnych). W skali całego półrocza najbardziej wyróżniły się te fundusze, których zarządzający inwestowali na rynku tureckim i amerykańskim. Dobra koniunktura na giełdzie w Stambule sprawiła, że rozwiązania akcji tureckich zarobiły aż +17,2%. Z kolei klienci TFI, którzy inwestują w Stanach Zjednoczonych mogli liczyć na zyski przekraczające +7,0% (w PLN) od końca 2013 roku.

Czarnym koniem pierwszego półrocza okazały się niewątpliwie fundusze dłużne polskie. Bardzo dobra koniunktura na głównych rynkach i duża popularność polskich obligacji wśród inwestorów zagranicznych, umożliwiły kontynuację hossy na rynku długu. Od początku roku fundusze, których zarządzający inwestują głównie w obligacje skarbowe wypracowały zysk przekraczający +3,0%. Rynkowi eksperci oczekiwali takiego wyniku w skali całego roku. Indeks cen obligacji IROS wzrósł o +1,2% w czerwcu, a w skali półrocza o +4,6%. Był to efekt wzrostu cen w segmencie obligacji o dłuższym terminie zapadalności.

W konsekwencji fundusze dłużne mają za sobą kolejny, bo piąty już miesiąc, zakończony zyskiem. Rozwiązania o uniwersalnej strategii oraz te, których zarządzający inwestują w obligacje skarbowe zarobiły w czerwcu odpowiednio +0,7% i +0,9%.

Z zupełnie inną sytuacją mamy do czynienia w przypadku funduszy akcji polskich. Trudna koniunktura na GPW sprawiła, że pod względem wyników zarówno rozwiązania o uniwersalnej strategii (-1,5% od końca grudnia 2013 r.) jak i te, których zarządzający inwestują głównie w małe i średnie spółki (-3,9%), należały do najsłabszych funduszy tego półrocza. Z podobną sytuacją mieliśmy do czynienia w czerwcu, kiedy to WIG stracił -0,3%. Na giełdową koniunkturę w minionym miesiącu negatywny wpływ miała tzw. „afera taśmowa”. Inwestorzy zagraniczni z obawy o możliwą dymisję rządu, niechętnie kupowali polskie akcje. W kontekście całego półrocza wyróżniły się te fundusze akcji polskich, których zarządzający inwestowali w największe spółki z polskiej giełdy. Jest to związane z tegoroczną słabością segmentu małych spółek. W czerwcu mieliśmy do czynienia z potwierdzeniem tego trendu. Indeks WIG30 stracił mniej (-0,5%), niż WIG250 (-2,1%).

Trudna koniunktura na GPW zaważyła na skromnych wynikach funduszy mieszanych polskich. Rozwiązania zrównoważone kończą pierwsze półrocze ze stratą. Natomiast jednostki funduszy stabilnego wzrostu odnotowały zysk rzędu +1,9%. Podobną tendencję można zaobserwować w czerwcowych wynikach funduszy mieszanych (strata rozwiązań zrównoważonych i niewielki zysk funduszy stabilnego wzrostu).

Zespół Analiz Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Raporty

02.07.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania