Ile płacimy za zarządzanie funduszami?

Chociaż na naszym rynku działa prawie 600 krajowych funduszy inwestycyjnych, to jednak sama ich liczba nie świadczy o konkurencyjności. Szersze spojrzenie na podstawowy parametr funduszy, jakim są ich koszty, pokazuje, że jeszcze bardzo daleko nam do europejskich standardów, a nasz rynek jest pod tym względem mało przyjazny dla inwestorów.

Obok samego zarządzania najważniejszy wpływ na wynik funduszu mają różnego rodzaju opłaty, a szczególnie opłata za zarządzanie. W praktyce inwestorzy nie przywiązują jednak do niej należytej wagi, czemu sprzyja sposób jej naliczania i fakt, że jest zawarta w codziennej wycenie jednostki. Towarzystwo nalicza opłatę za zarządzanie na bieżąco i dopiero w dłuższej perspektywie doskonale widać, że ma bardzo duży wpływ na wynik funduszu. Opłata z tytułu zarządzania nie jest jednak jedynym kosztem o charakterze cyklicznym, gdyż fundusze na bieżąco naliczają także inne koszty operacyjne.

Druga kategorią kosztów są opłaty o charakterze jednorazowym. Należy do nich przede wszystkim opłata dystrybucyjna. Ze względu na jej wymierny charakter jest ona bardziej czytelna dla inwestorów - jednak w porównaniu z opłatą za zarządzanie ma mniejszy wpływ na wynik inwestycji w długim terminie, szczególnie przy jednorazowych wpłatach. Oprócz opłaty za zarządzanie i opłaty dystrybucyjnej inwestycja w fundusze może się również łączyć z opłatami umorzeniowymi lub opłatą z tytułu zamiany jednostek. Podobnie jak w przypadku opłat manipulacyjnych ich wpływ na końcowy wynik inwestycji jest jednorazowy.

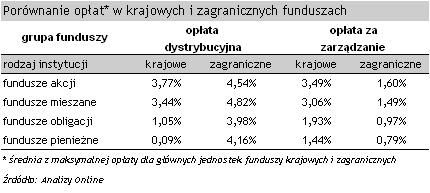

Biorąc pod uwagę poziom opłat z tytułu zarządzania do najdroższych rozwiązań należą zazwyczaj fundusze akcyjne. W pewnym sensie wynika to z ich ryzykownego charakteru. Wysoki potencjał zysku sprawia, że łatwiej przychodzi nam zaakceptowanie wyższych kosztów, tym bardziej, że zarządzanie funduszem akcji rzeczywiście generuje wyższe koszty niż dla funduszy pieniężnych czy dłużnych. W przypadku krajowych TFI przeciętny poziom statutowych opłat za zarządzanie w funduszach akcji wynosi 3,49%. Dla porównania, opłata za zarządzacie w notyfikowanych w naszym kraju funduszach zagranicznych jest ponad 2-krotnie mniejsza i wynosi 1,60%. Oznacza to, że każdego roku krajowe TFI pobierają dwa razy więcej z tytułu zarządzania niż ich zagraniczni odpowiednicy. Warto jest zadać sobie pytanie, czy wysoki poziom opłat za zarządzanie nie jest czasem jedną z przyczyn tego, że fundusze mają problem z biciem bnechmarku?

Obok samego zarządzania najważniejszy wpływ na wynik funduszu mają różnego rodzaju opłaty, a szczególnie opłata za zarządzanie. W praktyce inwestorzy nie przywiązują jednak do niej należytej wagi, czemu sprzyja sposób jej naliczania i fakt, że jest zawarta w codziennej wycenie jednostki. Towarzystwo nalicza opłatę za zarządzanie na bieżąco i dopiero w dłuższej perspektywie doskonale widać, że ma bardzo duży wpływ na wynik funduszu. Opłata z tytułu zarządzania nie jest jednak jedynym kosztem o charakterze cyklicznym, gdyż fundusze na bieżąco naliczają także inne koszty operacyjne.

Druga kategorią kosztów są opłaty o charakterze jednorazowym. Należy do nich przede wszystkim opłata dystrybucyjna. Ze względu na jej wymierny charakter jest ona bardziej czytelna dla inwestorów - jednak w porównaniu z opłatą za zarządzanie ma mniejszy wpływ na wynik inwestycji w długim terminie, szczególnie przy jednorazowych wpłatach. Oprócz opłaty za zarządzanie i opłaty dystrybucyjnej inwestycja w fundusze może się również łączyć z opłatami umorzeniowymi lub opłatą z tytułu zamiany jednostek. Podobnie jak w przypadku opłat manipulacyjnych ich wpływ na końcowy wynik inwestycji jest jednorazowy.

Biorąc pod uwagę poziom opłat z tytułu zarządzania do najdroższych rozwiązań należą zazwyczaj fundusze akcyjne. W pewnym sensie wynika to z ich ryzykownego charakteru. Wysoki potencjał zysku sprawia, że łatwiej przychodzi nam zaakceptowanie wyższych kosztów, tym bardziej, że zarządzanie funduszem akcji rzeczywiście generuje wyższe koszty niż dla funduszy pieniężnych czy dłużnych. W przypadku krajowych TFI przeciętny poziom statutowych opłat za zarządzanie w funduszach akcji wynosi 3,49%. Dla porównania, opłata za zarządzacie w notyfikowanych w naszym kraju funduszach zagranicznych jest ponad 2-krotnie mniejsza i wynosi 1,60%. Oznacza to, że każdego roku krajowe TFI pobierają dwa razy więcej z tytułu zarządzania niż ich zagraniczni odpowiednicy. Warto jest zadać sobie pytanie, czy wysoki poziom opłat za zarządzanie nie jest czasem jedną z przyczyn tego, że fundusze mają problem z biciem bnechmarku?

Rozbieżności w wysokości opłat za zarządzanie w krajowych i zagranicznych TFI są również bardzo duże w przypadku pozostałych grup funduszy. Przeciętny poziom statutowych opłat za zarządzanie w krajowych funduszach mieszanych wynosi 3,06% podczas gdy instytucje zagraniczne pobierają 1,49%. W segmencie funduszy dłużnych krajowe TFI pobierają opłatę na poziomie 1,93% a zagraniczne na poziomie 0,97%. Podobnie jest w przypadku funduszy pieniężnych, gdzie opłaty te wynoszą odpowiednio 1,44% oraz 0,79% - wszystkie opłaty są naliczane w stosunku do średniego w ciągu roku poziomu zgromadzonych aktywów.

Pomimo wyraźnie niższych opłat za zarządzanie, instytucje zagraniczne mogą pobierać wyższe opłaty dystrybucyjne. Ich poziom jest jednak ustalany przez dystrybutora i może, chociaż nie musi być niższy od opłaty zapisanej w prospekcie. Trzeba również uważać, bo w wielu przypadkach, szczególnie dla funduszy o niskim profilu ryzyka, dystrybutorzy mogą pobierać opłaty na poziomie 4%. Wydaje się, że klienci nie powinni się godzić na tak mało racjonalne i drogie rozwiązanie.

Chociaż wysoki poziom opłat za zarządzanie jest w przypadku krajowych TFI często i powszechnie krytykowany, to nic nie wskazuje na to, że TFI zaczną obniżać ich poziom. W pewnym sensie powinniśmy również wziąć pod uwagę, że nasz rynek funduszy jest wciąż bardzo mały, co sprawia, że zdecydowanie trudniej o tzw. efekt skali. Poza tym konkurencja ze strony instytucji zagranicznych, nie odnosi się bezpośrednio do najbardziej popularnych funduszy krajowych, gdyż produkty oferowane przez firmy zagraniczne mają z punktu widzenia oferowanych startegii, czy kierunków inwestycyjnych raczej charakter komplementarny. Wydaje się zatem, że pod względem opłat za zarządzanie raczej nieprędko zbliżymy się do zachodnich standardów. Co zatem powinniśmy robić w tej patowej sytuacji? Przede wszystkim wybierać fundusze, które są warte swojej ceny i mimo wszystko pamiętać, że nie każdy tani produkt to produkt dobry.

Michał Duniec, analityk

Analizy Online

Michał Duniec, analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

08.01.2010

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania