Fed bez obniżki stóp. Rynek musi zapomnieć o szybkim luzowaniu polityki

Amerykańska Rezerwa Federalna pozostawiła stopy procentowe bez zmian, ale nowy zestaw projekcji makroekonomicznych wyraźnie schłodził oczekiwania na obniżki. Fed pod wodzą Kevina Warsha wysłał rynkom jasny sygnał: inflacja znów jest głównym problemem, a stopy mogą pozostać wysokie dłużej, niż zakładano jeszcze kilka miesięcy temu.

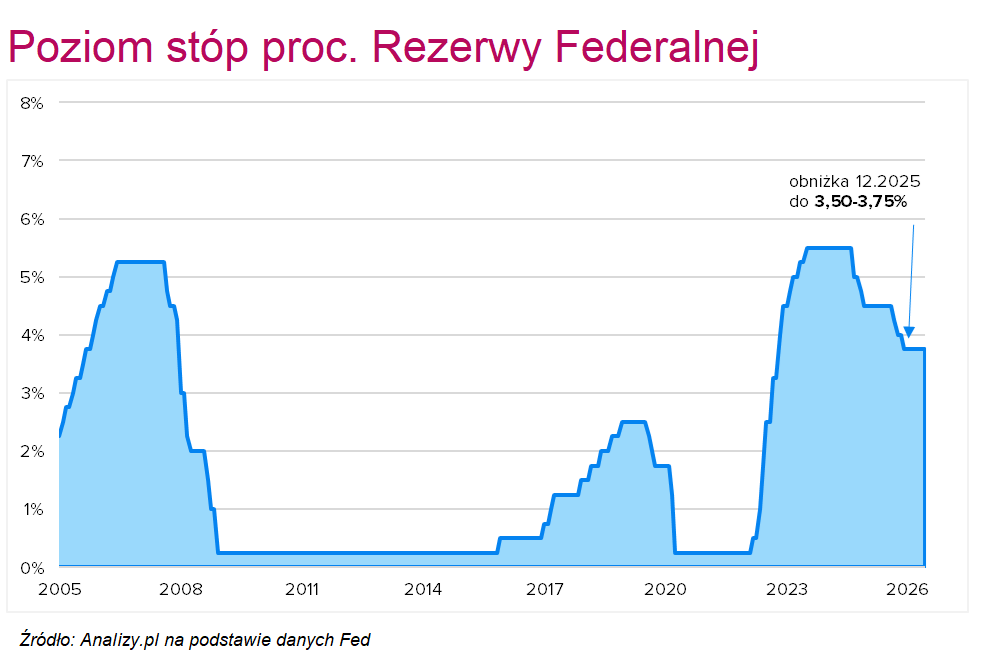

Federalny Komitet Otwartego Rynku utrzymał 17 czerwca przedział dla stopy funduszy federalnych na poziomie 3,50–3,75%. Sama decyzja nie była zaskoczeniem. Rynek spodziewał się pauzy, zwłaszcza po wcześniejszych sygnałach, że bank centralny USA chce poczekać na więcej danych z gospodarki i inflacji. Zaskoczenie przyszło jednak z innej strony: z komunikatu i nowych projekcji FOMC.

Fed podkreślił, że aktywność gospodarcza w USA rośnie w solidnym tempie mimo podwyższonej niepewności związanej m.in. z konfliktem na Bliskim Wschodzie. W komunikacie zwrócono uwagę na silną produktywność, inwestycje kapitałowe oraz rynek pracy, na którym wzrost zatrudnienia nadąża za powiększającą się siłą roboczą. Stopa bezrobocia pozostaje według Fed relatywnie stabilna.

Reklama

Najważniejsze zdanie komunikatu dotyczyło jednak inflacji. Fed ocenił, że inflacja pozostaje podwyższona względem celu 2%, częściowo z powodu szoków podażowych, w tym wzrostu cen w niektórych sektorach, zwłaszcza energii. Krótka deklaracja, że Fed „dostarczy stabilność cen”, została odebrana jako jastrzębi sygnał i wyraźne przesunięcie akcentów w polityce pieniężnej.

Dot plot zmienia układ sił

Największe znaczenie dla rynków miały nowe projekcje stóp procentowych. Mediana oczekiwań członków FOMC dla stopy funduszy federalnych na koniec 2026 r. wzrosła do 3,8%, wobec 3,4% w marcowej rundzie projekcji. To oznacza, że Fed nie tylko odsunął perspektywę cięć, ale zasugerował, że scenariusz wyższych stóp wciąż jest realny.

To oznacza odejście od wcześniejszego scenariusza cięć i przejście w kierunku „higher for longer”, a nawet możliwej podwyżki. W rozkładzie projekcji na 2026 r. 9 uczestników widziało stopy powyżej obecnego poziomu, 8 bez zmian, a tylko 1 niżej.

W praktyce czerwcowy „dot plot” przekreślił dominującą wcześniej narrację o zbliżającym się luzowaniu polityki pieniężnej w USA. Jeszcze w marcu rynek mógł interpretować projekcje jako przestrzeń do stopniowego obniżania kosztu pieniądza. Po czerwcu przekaz jest inny: zanim Fed pomyśli o cięciach, musi mieć większą pewność, że inflacja wraca do celu.

Warto zauważyć, że nie chodzi tylko o sam poziom stóp, lecz także o strukturę prognoz makroekonomicznych. Fed obniżył prognozę wzrostu realnego PKB USA na 2026 r. z 2,4% do 2,2%, ale jednocześnie mocno podniósł prognozę inflacji PCE z 2,7% do 3,6%. Prognoza inflacji bazowej PCE wzrosła z 2,7% do 3,3%. To klasyczny problem dla banku centralnego: słabszy wzrost gospodarczy nie daje automatycznie komfortu do cięcia stóp, jeżeli inflacja pozostaje zbyt wysoka.

Warsh zaczyna od jastrzębiego tonu

Czerwcowe posiedzenie było pierwszym prowadzonym przez Kevina Warsha jako przewodniczącego Rezerwy Federalnej. Nowy szef Fed od razu zaznaczył zmianę stylu. Komunikat był krótki, bardziej zdyscyplinowany i mniej nastawiony na prowadzenie rynku za rękę niż komunikacja znana z poprzednich lat.

To ważna zmiana dla inwestorów. Mniej forward guidance oznacza większą wagę kolejnych danych: inflacji, rynku pracy, dynamiki płac, cen energii oraz aktywności konsumentów. Fed pod wodzą Warsha może chcieć ograniczyć przewidywalność własnych ruchów, żeby zachować większą elastyczność w reakcji na dane.

Rynki finansowe nie lubią takiej niepewności, zwłaszcza gdy idzie ona w parze z wyższą ścieżką stóp. Dlatego reakcja po posiedzeniu była negatywna dla aktywów ryzykownych. Akcje w USA znalazły się pod presją, a rentowności krótkoterminowych obligacji wzrosły, bo inwestorzy zaczęli wyceniać mniejszą szansę na cięcia stóp i większe ryzyko utrzymania restrykcyjnej polityki.

Co to oznacza dla inwestorów?

Dla globalnych rynków przekaz Fed jest niekorzystny w krótkim terminie. Wyższe stopy procentowe w USA przez dłuższy czas wspierają dolara, podnoszą atrakcyjność krótkoterminowych obligacji skarbowych i zwiększają presję na wyceny spółek wzrostowych. Szczególnie wrażliwe pozostają sektory, których wyceny opierają się na odległych w czasie zyskach, czyli przede wszystkim część technologii i segment growth.

Dla rynku obligacji komunikat Fed oznacza ostrożność wobec zakładów na szybki spadek rentowności. Jeżeli inflacja PCE rzeczywiście utrzyma się wyraźnie powyżej celu, Fed nie będzie miał komfortu, by szybko rozpocząć cykl obniżek. Długi koniec krzywej może korzystać z obaw o wzrost gospodarczy, ale krótki koniec pozostanie zakotwiczony przez wysoką stopę Fed.

Dla rynków wschodzących, w tym pośrednio dla Polski, jest to mieszany sygnał. Mocniejszy dolar i wyższe rentowności w USA zwykle zmniejszają apetyt na ryzyko oraz ograniczają napływ kapitału do aktywów EM. Z drugiej strony stabilny wzrost gospodarki USA nadal wspiera globalny popyt. Kluczowe będzie więc to, czy Fedowi uda się ograniczyć inflację bez wywołania mocnego spowolnienia.

18.06.2026

Źródło: Mehaniq / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania