Ranking lokat długoterminowych (12 mies. i więcej)

Inflacja się unormowała, stopy procentowe spadają, podobnie jak oprocentowanie lokat i obligacji oszczędnościowych. Może warto więc pomyśleć o "złapaniu" lokaty, która przez dłuższy czas zapewni nam niezmienne oprocentowanie? Jeśli chcemy "zaparkować" oszczędności na rok lub dłużej, możemy liczyć na 4-5% w skali roku.

Polacy najchętniej wybierają lokaty trzy i sześciomiesięczne, co miało sens zwłaszcza w dobie rosnącej inflacji. Strategia taka nie blokowała środków na dłuższy czas, pozwalała też na korzystanie z coraz atrakcyjniejszych odsetek (choć przy wysokim tempie wzrostu cen i tak nie pokrywały one utraty siły nabywczej).

Reklama

Obecnie, gdy inflacja wróciła do celu i prawdopodobnie pozostanie w nim przez najbliższe kwartały, banki coraz chętniej obniżają premie za powierzenie im oszczędności (a i resort finansów co miesiąc obniża stawki na obligacjach oszczędnościowych), polityka taka przestaje się opłacać, zwłaszcza że od każdej zakończonej lokaty bank odlicza nam podatek Belki. Sposobem na zapewnienie sobie stałych odsetek przez dłuższy czas może być umieszczenie wolnej kwoty na depozycie rocznym lub nawet kilkuletnim.

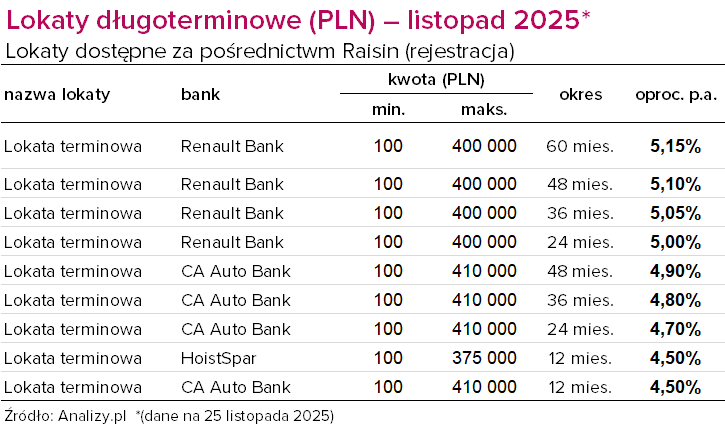

O ile w ostatnich latach oferty takie pozostawały daleko w tyle pod względem oprocentowania za promocjami krótkoterminowymi, to obecnie, wraz ze spadkiem stawek tych ostatnich, zaczęły coraz śmielej zbliżać się do czołówki lokat. Na razie najwyżej oprocentowane z nich mieszczą się w drugiej dziesiątce ofert pod względem wysokości odsetek.

Na czoło wysuwa się tutaj francuski Renault Bank, w którym możemy dostać nawet 5,15% w skali roku na depozycie pięcioletnim. Niewiele mniej dostaniemy decydując się na okres cztero-, trzy- lub dwuletni. Na stawki zbliżone do 5% rocznie można też liczyć we włoskim Credit Agricole Auto Banku, powierzając mu pieniądze na dwa, trzy lub cztery lata. Są to jednak oferty dostępne jedynie przez platformę Raisin, co wymaga założenia konta na tejże (szerzej o procedurze piszemy tutaj). Oferuje ona także depozyty ze szwedzkiego HoistSpara, ale w tym ostatnim przypadku trzeba pamiętać o samodzielnym rozliczeniu się z fiskusem.

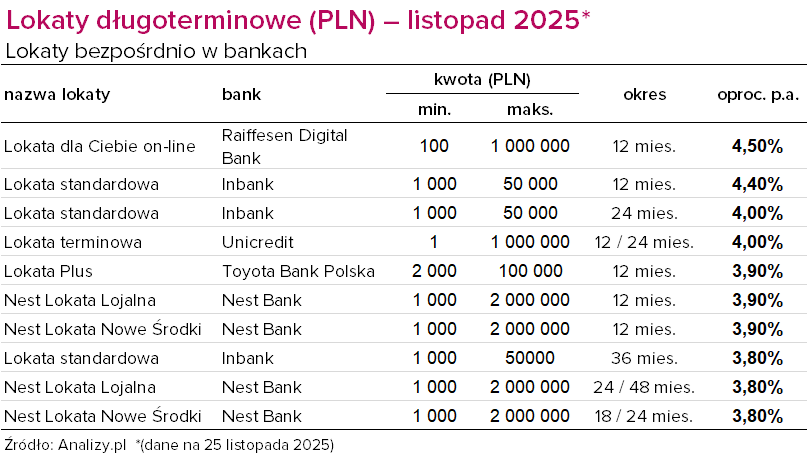

Jeśli nie chcemy zawracać sobie głowy zakładaniem konta i rozmową z osobą weryfikującą, możemy skorzystać z ofert bezpośrednio w bankach. Tu najwyższą stawkę proponuje Raiffeisen Digital Bank, gdzie na lokacie rocznej (Lokata dla Ciebie on-line) możemy zyskać 4,50%. W przypadku tek instytucji musimy jednak pamiętać o innej formalności: wydrukowaniu formularza zwolnienia podatkowego, poświadczeniu go w urzędzie skarbowym i wysłaniu do siedziby banku w Wiedniu. Inaczej grozi nam 25-proc. podatek od zysków kapitałowych pobierany w Austrii.

Mniej zachodu kosztować nas będzie otwarcie depozytu w Inbanku. Na depozycie rocznym otrzymamy tu 4,40%, a na dwuletnim – 4,00% w skali roku. W porównaniu z wcześniej wymienionymi lokatami ma on jedną wadę: relatywnie niski próg maksymalny (50 tys. zł na pojedynczej lokacie). Możemy założyć ich jednak dowolną liczbę, o ile nie przekroczymy łącznie 1 mln złotych. Bank ten nie wymaga przy tym posiadania konta osobistego.

Taka sama kwota stanowi górny próg w banku Unicredit. Co więcej, tu nie istnieje próg minimalny. I na rocznej, i na dwuletniej lokacie możemy tu liczyć na 4,00% rocznie.

Mający do ulokowania wyższe kwoty mogą udać się do Nest Banku. Tu maksymalna kwota pojedynczego depozytu wynosi aż 2 mln złotych, można ich także założyć więcej niż jedną. W przypadku Nest Lokaty Lojalnej trzeba jednak posiadać Nest Konto (ROR) i zapewnić wpływ na nie wynagrodzenia w wysokości 2 000 zł lub zapewnić wpływ takiej kwoty z innego źródła raz wykonać z rachunku min. 10 transakcji bezgotówkowych.

W przypadku Nest Lokaty Nowe Środki wymagane jest także dostarczenie nowych środków powyżej salda z 18 listopada 2025.

Zachęcamy do korzystania z wyszukiwarki i porównywarki lokat i kont oszczędnościowych na stronie Analizy.pl

25.11.2025

Źródło: fizkes / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania